normes de marché | Page 5

Normes d'encadrement normes de droit normes de marché

L’ISR : ça compte !

Ivan Tchotourian 13 mai 2016

Dans un récent billet intitulé « L’investissement responsable a-t-il une influence réelle sur son secteur? », Diane Bérard confirme la pertinence de l’orientation en faveur de l’ISR.

Oui, affirme Steve Lyndenberg, associé chez Domini Social Investment, créateur du Investment Integration Project et conférencier au colloque CFA Montréal.

En février dernier, la firme Morningstar annonce qu’elle ajoute une nouvelle forme d’évaluation à 20 000 fonds d’investissement. Ceux-ci seront aussi évalués selon les critères de l’investissement responsable ( ESG pour performance environnementale, sociale et de gouvernance). Chaque société composant le fonds est évaluée individuellement. Les scores sont ensuite cumulés pour obtenir le score du fonds.

À la prochaine…

Ivan Tchotourian

autres publications engagement et activisme actionnarial Normes d'encadrement normes de droit normes de marché parties prenantes Valeur actionnariale vs. sociétale

Voulez-vous en savoir plus sur l’investissement éthique ?

Ivan Tchotourian 1 janvier 2016

Bonjour à toutes et à tous, Mme Élisabeth Forget nous offre un article intéressant à la Revue des sociétés : « L’investissement éthique : Implications en droit des sociétés » (2015 p. 559).

Forme d’investissement de plus en plus pratiquée par les investisseurs particuliers aussi bien qu’institutionnels, l’investissement éthique offre d’infinies possibilités. Confessionnel, environnemental, ou encore humaniste, l’investissement éthique se veut le plus souvent durable et responsable. En cela, il épouse les objectifs de la RSE. Porteurs de ces valeurs, les investisseurs éthiques participent activement à la vie des sociétés dont ils détiennent des titres. Leur engagement se fait au service de l’intérêt de toutes les parties prenantes à la vie des sociétés. En cela, l’investissement éthique rebat les cartes des théories juridiques relatives à l’intérêt social et contribue à faire pénétrer en droit français la Stakeholder Theory

À la prochaine…

Ivan Tchotourian

Normes d'encadrement normes de marché Nouvelles diverses objectifs de l'entreprise

L’ISR et l’après COP21

Ivan Tchotourian 23 décembre 2015

Très intéressant dossier publié par le quotidien Les Échos le 16 décembre 2015 et qui fait suite à la COP21 qui s’est tenue à Paris : « L’investissement responsable et la RSE post-COP21 ».

Changement climatique et responsabilité sociale influencent les modèles économiques. Entreprises et financiers bousculent leurs habitudes…

Je vous laisse lire la suite. Ce dossier est l’occasion de revenir sur les notions d’ISR et de responsabilité sociétale avec une approche peut-être moins juridique mais tout aussi intéressante.

À la prochaine…

Ivan Tchotourian

Gouvernance Normes d'encadrement normes de marché

À contre-courant mais si intéressant

Ivan Tchotourian 17 décembre 2015

Alors que le blogue se fait le relais de l’ISR et de la responsabilité sociétale, voici un article qui ne laissera aucun d’entre nous indifférent (c’est le moins que l’on puisse dire). Dans « La « finance verte » est une illusion » publié dans Le Monde, le chercheur Noël Amenc va à l’encontre de beaucoup d’idées reçues : résultats douteux, incapacité des acteurs financiers et recherche de rentabilité constituent autant de freins au développement de la vraie finance verte.

Depuis quelques années, les financiers veulent croire que le choix d’une exposition des portefeuilles à des titres à faible empreinte carbone serait à terme profitable. La seule logique du profit, de la meilleure rentabilité ajustée du risque des titres verts, devrait donc inciter les investisseurs institutionnels à réorienter naturellement leurs investissements vers les entreprises les plus vertueuses en matière d’empreinte carbone. En délaissant les moins bons élèves de la classe verte, ces investisseurs feraient pression sur le management des « mauvaises » entreprises pour qu’elles changent leur processus de production ou réorientent leurs activités afin d’être à nouveau attirantes pour les marchés financiers. Malheureusement, une analyse un peu sérieuse du fonctionnement des marchés financiers et de la formation des prix des actifs financiers laisse penser que cette évolution naturelle des marchés financiers vers un monde plus vert n’est pas du tout certaine !

À la prochaine…

Ivan Tchotourian

autres publications divulgation financière Normes d'encadrement normes de droit normes de marché Nouvelles diverses

ISR dans la gestion collective : l’AMF publie un état des lieux des pratiques en France et met à jour sa doctrine

Ivan Tchotourian 26 novembre 2015

Bonjour à toutes et à tous, l’Autorité des marchés financiers (AMF) française vient de publier un état des lieux des pratiques en matière d’investissement socialement responsable (ISR) en France : « Position-Recommandation DOC-2011-24 sur la rédaction des documents commerciaux et la commercialisation des OPC« .

Le régulateur ajuste, par ailleurs, sa doctrine sur l’information à inclure dans la documentation commerciale et légale des organismes de placements collectifs ainsi que sur la cohérence, l’accessibilité, la fiabilité et la clarté de l’information mise à disposition des investisseurs.

L’AMF constate que la qualité de la documentation réglementaire et commerciale des fonds ISR commercialisés en France est très hétérogène. L’investisseur ne dispose pas toujours d’une information suffisante pour lui permettre de comprendre ce que signifie le qualificatif « ISR » désignant le produit.

En effet, si l’appartenance des fonds concernés au champ de l’ISR est en général mise en avant, le manque d’information sur la nature des critères extra-financiers ou dans l’explication de la mise en œuvre du principe ISR est récurrent :

- dans 3% des cas, le fonds est référencé comme appartenant à la gamme responsable ou assimilée du producteur mais sa documentation réglementaire ne comporte aucune mention relative à cette caractéristique

- dans 18% des cas, le fonds mentionne l’existence d’une politique d’investissement responsable mais la documentation légale ne donne aucune information sur la nature des critères extra-financiers retenus

- dans 40% des cas, le fonds mentionne l’existence d’une politique d’investissement responsable, et la documentation légale délivre bien une information sur la nature des critères extra-financiers retenus, mais cette information est très peu détaillée (par exemple : mention de l’existence de critères environnementaux, sociétaux, gouvernance, sans autre précision)

- dans 13% des cas, l’information sur la nature des critères extra-financiers est bien détaillée mais l’approche retenue n’est pas définie (par exemple : exclusion, pondération, etc.)

- enfin, dans 26% des cas, l’information relative à la politique d’investissement et aux critères extra-financiers est détaillée dans la documentation légale.

Dans ce contexte, l’AMF propose des pistes de réflexion et ajuste sa doctrine afin de renforcer :

- l’information à inclure dans la documentation commerciale et légale des organismes de placements collectifs

- la cohérence, l’accessibilité, la fiabilité et la clarté de l’ensemble de l’information mise à disposition des investisseurs.

À la prochaine…

Ivan Tchotourian

Normes d'encadrement normes de marché

ISR : critiques et évolution contemporaine

Ivan Tchotourian 9 octobre 2015

Bonjour à toutes et à tous, le journal Le Monde publie un article consacré à la gestion éthique qui se veut plutôt pessimiste : « La gestion éthique à la recherche d’un nouveau souffle ».

Inventée dans les années 1980, la finance éthique, qui tente de concilier placement financier et recherche de l’intérêt général, n’arrive pas à s’imposer auprès du public. Au-delà du désintérêt des Français pour les produits financiers contenant des actions, les explications sont multiples. La première tient au marketing médiocre de ces produits et à l’absence de formation des conseillers clientèle des banques : il est difficile pour un non-initié de se repérer dans la jungle des concepts, des produits et des appellations jargonneuses. Pour la plupart des épargnants, la gestion éthique est une galaxie lointaine et mystérieuse, qui risque de rester longtemps inexplorée.

Un autre article (« La jungle de l’investissement socialement responsable ») évoque la place de l’engagement actionnarial et celle de la pertinence de la création d’un label ISR. Dans cet article, il est intéressant de relever que : « Pas de chance ! Début septembre, les promoteurs de l’indice DJSI (Dow Jones Sustainability Index) mettaient en avant les entreprises considérées comme les meilleures de leur secteur en matière de pratiques liées à l’environnement, aux questions sociales et à la gouvernance (ESG). Pour l’automobile, l’heureux élu était… Volkswagen! »

À la prochaine…

Ivan Tchotourian

autres publications normes de marché

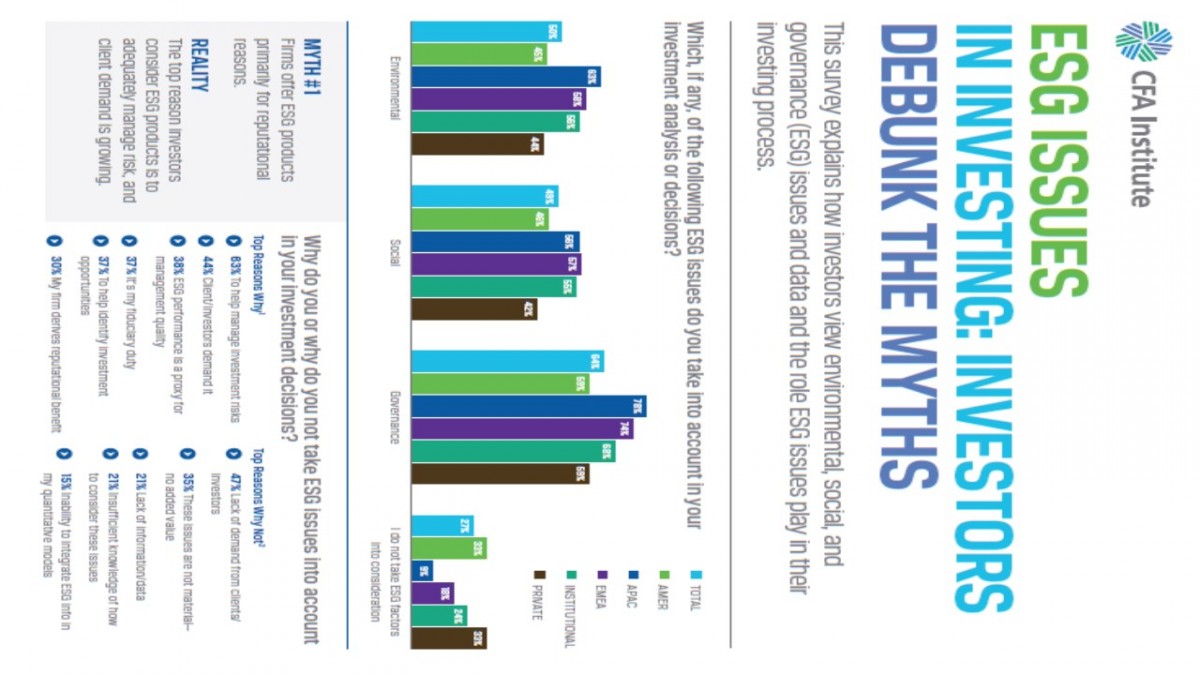

Prise en compte des critères ESG : les mythes s’effondrent

Ivan Tchotourian 18 septembre 2015

Bonjour à toutes et à tous, intéressante étude publiée à la mi-août par l’IRRC Institute (ESG Issues in Investing: Investors Debunk the Myths) selon laquelle : « Almost Three Quarters of Investment Professionals Use Environmental, Social & Governance Information When Making Investment Décisions. New CFA Institute survey highlights board accountability, human capital and executive compensation as important issues ».

Voici le bilan :

- Risk evaluation: Sixty-three percent of survey respondents said they consider ESG in the investment decision making process to help manage investment risks, 44 percent say that their clients/investors demand it and 38 percent said ESG performance is a proxy for management quality.

- Top three issues in decision-making: Survey respondents ranked board accountability, human capital, and executive compensation as the issues most important to investment analysis and decision-making.

- Regional breakdown: A high proportion of CFA Institute members in the Asia-Pacific region considered ESG issues (78 percent), followed closely by members in the Europe, Middle East, and Africa (EMEA) region (74 percent). Respondents in the Americas region were the least likely to use ESG information in their decision-making process, but, even there, a solid majority (59 percent) do use ESG factors.

- ESG integration in the investment process: Fifty-seven percent of respondents integrate ESG into the whole investment analysis and decision-making process, while 38 percent use best-in-class positive alignment; 36 percent use ESG analysis for exclusionary screening.

- ESG disclosures: Sixty-one percent of survey respondents agreed that public companies should be required to report at least annually on a cohesive set of sustainability indicators in accordance with the most up-to-date reporting framework. In addition, 69 percent of these respondents say ESG disclosures should be subject to independent verification. Furthermore, of these, 44 percent believe that verification at a high level of assurance, similar to an audit, is necessary. Another 46 percent believe limited verification, or a lower level of assurance, is necessary. When this group was asked how much should be spent on independent verification, responses varied from 10 percent to 100 percent of the cost of an audit of financial statements.

À la prochaine…

Ivan Tchotourian