devoirs des administrateurs engagement et activisme actionnarial Gouvernance normes de droit objectifs de l'entreprise Valeur actionnariale vs. sociétale

Hedge funds et gouvernance d’entreprise : activisme des CA et réaction au découplage

Ivan Tchotourian 22 octobre 2017

Bonjour à toutes et à tous, je vous signale que je viens de publier mon dernier billet sur le blogue Contact de l’Université Laval : « Le retour des hedge funds » (18 octobre 2017).

Voici quelques extraits :

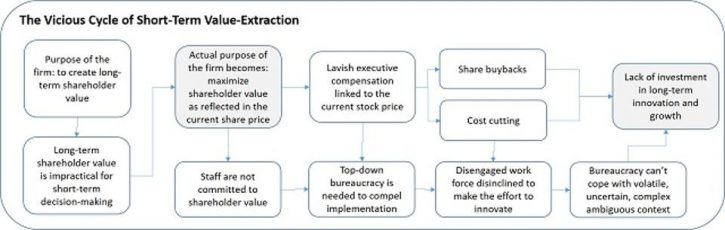

Depuis quelque temps, certains hedge funds développent une nouvelle activité: l’investissement dans les entreprises par l’entremise d’achat de titres. Utilisant leur statut d’actionnaire, ils sont accusés d’activisme. On leur reproche de pousser certaines sociétés à générer des rendements financiers rapides sans égard aux conséquences négatives à long terme de cette stratégie pour les entreprises, leurs parties prenantes et l’économie.

Pour y faire face, 2 orientations doivent être prises :

- Un CA responsabilisé, placé au centre du jeu et qui dialogue : la présence d’administrateurs compétents, qui respectent des normes générales de conduite (loyauté, prudence et diligence), qui possèdent une compréhension des enjeux de l’entreprise et qui sont activement engagés envers elle et ses actionnaires est nécessaire.

- Un droit de vote des actionnaires mieux compris et bien encadré : l’investissement dans les titres de sociétés réalisé par les hedge funds a entraîné l’émergence de phénomènes nouveaux comme la propriété occulte (hidden ownership) et le vote vide (empty voting). Si les hésitations sont encore nombreuses quant au choix législatif à privilégier pour faire face au découplage, quelques pistes d’action se dégagent : accroître la transparence associée à un contrôle plus grand de l’attribution et de l’exercice du vote des actionnaires; interdire le droit de vote découlant du découplage; renforcer les devoirs de loyauté des actionnaires en regard de l’entreprise; ou donner aux tribunaux plus de flexibilité pour dénoncer les situations d’abus et de violation du droit.

À la prochaine…

Ivan Tchotourian

devoirs des administrateurs Gouvernance mission et composition du conseil d'administration normes de droit Nouvelles diverses

Devoirs fiduciaires en droit des sociétés américain : une synthèse

Ivan Tchotourian 13 octobre 2017

Bonjour à tous et à toutes, Lawrence Hamermesh et Leo Strine offre une belle étude du devoir fiduciaire dans une perspective de droit des sociétés par actions américain dans un chapitre intitulé : « Fiduciary Principles and Delaware Corporation Law: Searching for the Optimal Balance by Understanding that the World is Not ».

This Chapter, forthcoming in the Oxford Handbook of Fiduciary Law, examines the principles that animate Delaware’s regulation of corporate fiduciaries. Distilled to their core, these principles are to: give fiduciaries the authority to be creative, take chances, and make mistakes so long as their interests are aligned with those who elect them; but, when there is a suspicion that there might be a conflict of interest, use a variety of accountability tools that draw on our traditions of republican democracy and equity to ensure that the stockholder electorate is protected from unfair exploitation.

After reviewing the evolution and institutional setting of the pertinent Delaware case law, the Chapter details how these principles have emerged in several highly-salient contexts (the business judgment rule, controller freeze-outs, takeovers, and stockholder elections), and demonstrates that the identified principles aim to preserve the benefits of profit-increasing activities in a complex business world where purity is by necessity impossible. Further, the Chapter demonstrates that, even when a stricter approach to fiduciary regulation is warranted because of the potential for abuse, these principles hew to our nation’s republican origins and commitment to freedom in another way: when possible to do so, regulation of fiduciary behavior that might involve a conflict of interest should not involve after-the-fact governmental review, but before-the-fact oversight by the fiduciaries of the corporation who are impartial and, most importantly, by the disinterested stockholders themselves.

À la prochaine…

Ivan Tchotourian

devoirs des administrateurs Gouvernance Nouvelles diverses objectifs de l'entreprise Valeur actionnariale vs. sociétale

Nos étudiants publient : la thèse de Dodd encore plus juste aujourd’hui ? (par Léna-Lydia Djemili, Alexis Langenfeld et Bèlè Rose de Lima Tchamdja)

Ivan Tchotourian 6 septembre 2017

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet est une fiche de lecture réalisée par Mmes Léna-Lydia Djemili et Bèlè Rose de Lima Tchamdja et M. Alexis Langenfeld. Ces derniers présentent le fameux texte de 1932 de Merrick Dodd « For Whom are Corporate Managers Trustees? » et le mettent en perspective. Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.

Ivan Tchotourian

Dans son article « For Whom are Corporate Managers Trustees? »[1], Merrick Dodd Jr (professeur à la Harvard Law School) défend la thèse selon laquelle les administrateurs sont les mandataires de l’entreprise et non des actionnaires[2] leur permettant de prendre en compte l’intérêt des parties prenantes. Le professeur Merrick Dodd contestait la vision d’Adolph A. Berle qui faisait des administrateurs les mandataires des actionnaires[3] pour chercher un profit maximum pour ces derniers. L’opposition entre les deux auteurs est connue comme le « Berle/Dodd debate » et a beaucoup influencée le droit des sociétés par actions.

Le professeur Merrick Dodd démontre qu’il est bénéfique pour une entreprise de prendre en compte l’intérêt des parties prenantes (le public et les salariés) et avance que les dirigeants s’engageant dans cette direction ne font rien d’illégal.

Trois idées fortes

Le professeur Merrick Dodd forme son argumentation autour de trois idées principales : le changement des opinions du public et des praticiens; la limitation du profit dans les entreprises d’intérêt public; et le fait que l’entreprise doit être vue comme une personne à part entière.

Le professeur Merrick Dodd avance que l’opinion publique soutient ses idées en réclamant que les entreprises prennent en compte d’autres intérêts que ceux des seuls actionnaires, notamment ceux des salariés pour leur éviter de vivre le chômage[4]. Or, l’opinion publique faisant la Loi, le législateur devrait apporter son appui à sa thèse. Le professeur Merrick Dodd constate également que l’opinion de certains professionnels de la gestion d’entreprise est conforme à sa thèse[5]. Ces derniers préconisent la prise en compte des intérêts de l’ensemble des personnes participant à la vie de l’entreprise : actionnaires, salariés, public, État…

Le professeur Merrick Dodd fait aussi état de dispositions particulières touchant les entreprises exerçant dans des domaines d’intérêt public[6]. En règlementant la concurrence entre ces entreprises, leurs tarifs (au bénéfice des consommateurs) et les salaires (au bénéfice des salariés), le législateur américain a limité la propriété privée des actionnaires. Ces derniers ne disposent plus en effet de la liberté de prendre certaines mesures dans leur intérêt ! Cette limitation s’explique par le souci de protéger les tiers. Le professeur Merrick Dodd établit que dans certains domaines l’intérêt des parties prenantes conduit à limiter le profit des actionnaires. Aussi, les dirigeants prenant en compte d’autres intérêts que ceux des actionnaires ne font que suivre la Loi. Le professeur Merrick Dodd souhaiterait que ce système soit étendu à l’ensemble des sociétés. De plus, pour lui, une telle orientation législative serait positive pour les actionnaires tant les salariés satisfaits seraient plus productifs.

Enfin Le professeur Merrick Dodd plaide pour une évolution de la vision de l’entreprise[7]. Pour lui, celle-ci doit être considérée comme une personne à part entière et non comme un simple agrégat d’actionnaires. Dès lors, en tant que personne, celle-ci se doit d’être bonne citoyenne. Aussi doit-elle prendre en considération l’ensemble des parties prenantes pour adopter un comportement responsable.

Des limites

Néanmoins, le professeur Merrick Dodd lui-même limite la portée de son texte et doute que ses idées soient accueillies à court terme. Il considère que, même si le droit change, les administrateurs pourront toujours chercher à privilégier l’intérêt des actionnaires. Il pense aussi que l’état actuel du droit ne permet pas l’application de ses thèses. De plus, le professeur Merrick Dodd craint que l’entreprise demeure encore longtemps à la merci de la volonté des actionnaires[8].

Un texte toujours porteur

Aujourd’hui encore, certaines entreprises recherchent de manière illimitée et déraisonnée un profit maximum[9], n’hésitant pas à recourir à la fraude[10]. Malgré l’âge de cet article qui explique que des considérations actuelles (environnement, féminisation du conseil d’administration ou rémunération des hauts-dirigeants), l’article conserve encore aujourd’hui une grande pertinence. L’article est le fruit d’un raisonnement sans précèdent qui lui a permis de remporter le débat doctrinal contre son homologue Adolph Berle, lequel a lui-même fini par l’admettre[11]. De plus, la conception de l’entreprise change aujourd’hui. En effet, l’État n’hésite plus à intervenir pour sauver des entreprises en difficulté, non pour secourir les seuls actionnaires, mais pour venir en aide à l’ensemble de parties prenantes et notamment les salariés[12]. Enfin, certaines entreprises continuent de prendre en compte l’intérêt des parties prenantes via des chartes éthiques[13] ou des engagements en terme de responsabilité sociale[14].

Léna-Lydia Djemili

Alexis Langenfeld

Bèlè Rose de Lima Tchamdja

Étudiants du cours de Gouvernance de l’entreprise – DRT-7022

[1] Merrick DODD, Jr., « Whom Are Corporate Managers Trustees », Harvard Law Review, 1932, 45, 1145.

[2] Le Code civil du Québec reprend cette thèse : Code civil du Québec, L.Q., 1991, c. 64, art. 321.

[3] Adolph A. Berle, « Corporate Powers as Powers in Trust », Harvard Law Review, 1931, 44, 1049.

[4] Merrick DODD, Jr., « Whom Are Corporate Managers Trustees », Harvard Law Review, 1932, 45, 1145, à la p. 1151.

[5] Merrick DODD, Jr., « Whom Are Corporate Managers Trustees », Harvard Law Review, 1932, 45, 1145, aux p. 1154 et s.

[6] Merrick DODD, Jr., « Whom Are Corporate Managers Trustees », Harvard Law Review, 1932, 45, 1145, à la p. 1150.

[7] Merrick DODD, Jr., « Whom Are Corporate Managers Trustees », Harvard Law Review, 1932, 45, 1145, à la p. 1160.

[8] Merrick DODD, Jr., « Whom Are Corporate Managers Trustees », Harvard Law Review, 1932, 45, 1145, à la p. 1161.

[9] Frank DOBBIN et Jiwook JUNG, « The Misapplication of Mr. Michael Jensen. How Agency Theory Brought Down the Economy and Why it Might Again », 2010.

[10] Raymonde CRÊTE, « The Volkswagen Scandal from the Viewpoint of Corporate Governance », 2016; Jeanne DESJARDINS, « Erreurs stratégiques: Mitsubishi, Volkswagen, Suzuki », 2016; L’express.fr, actualité économique, « Un rapport accable la Société Générale et ses 2,2 milliards de « cadeau fiscal » », 2016.

[11] Adolph A. BERLE, The 20th Century Capitalist Revolution, Harcourt Brace & Co., 1954, à la p. 169.

[12] Les affaires.com, bourse, nouvelles économies, « Bombardier: une perte de 4,9G$ et une participation de 1G$ de Québec », 2016; Pascal ORDONNEAU, « Société de Prise de Participation de l’Etat (SPPE) », Les Échos.fr, 2016.

[13] AccorHotel, Charte éthique et responsabilité sociétale d’entreprise.

[14] Coca-Cola European Partners, Nos engagements RSE.

devoirs des administrateurs Gouvernance Normes d'encadrement Nouvelles diverses

Prise en compte des parties prenantes par le CA : Leo Strine l’affirme

Ivan Tchotourian 3 février 2017

Bonjour à toutes et à tous, merci à Leo Strine de rappeler cette évidence : les CA doivent se préoccuper des parties prenantes ! Dans son article « Corporate Power is Corporate Purpose I: Evidence from My Hometown », Leo Strine s’appuie sur une analyse historique ô combien intéressante… À lire de toute urgence

Le message est clair (j’ai extrait deux phrases qui me semblent ne prêter guère le flanc à la critique) :

- This article is the first in a series considering a rather tired argument in corporate governance circles, that corporate laws that give only rights to stockholders somehow implicitly empower directors to regard other constituencies as equal ends in governance.

- DuPont’s board knew that only one corporate constituency — the stockholders — called the shots and that they were expected to make their end investors’ best interests, even if that meant hurting other constituencies. The DuPont saga isn’t a story about bad people, but a reminder to those with genuine concern for non-shareholder constituencies to face the truth and support changes in the power dynamics affecting corporate governance that make due regard for non-shareholder constituencies a required obligation for the conduct of business.

Using recent events in the corporate history of E. I. du Pont de Nemours and Company—more commonly referred to today as DuPont—as a case study, this article makes the point that the board of directors is elected by only one constituency—stockholders—and that core power structure translates into corporate purpose. DuPont is an American icon, creator of household names like Nylon and Mylar, which prided itself on its core values, which included commitments to the safety and health of the communities in which DuPont operated and to treat its employees with dignity and respect. But when an activist investor came, DuPont reacted by preemptively downsizing—cutting jobs, and spinning off assets. After winning the proxy fight, DuPont failed to meet the aggressive earnings it used in its campaign. More job cuts came, the CEO was replaced with a member of her proxy fight slate, and DuPont soon embraced a merger consistent with the activists’ goals. At the same time, DuPont demanded tax and other incentives from the affected community it had asked to rally around it in the proxy fight. It did all this even though at no time was there a threat of a lawsuit or judicial intervention from unhappy shareholders. The DuPont saga illustrates how power dictates purpose in our corporate governance system. DuPont’s board knew that only one corporate constituency—the stockholders—called the shots and that they were expected to make their end investors’ best interests, even if that meant hurting other constituencies. The DuPont saga isn’t a story about bad people, but a reminder to those with genuine concern for non-shareholder constituencies to face the truth and support changes in the power dynamics affecting corporate governance that make due regard for non-shareholder constituencies a required obligation for the conduct of business.

À la prochaine…

Ivan Tchotourian

devoirs des administrateurs Gouvernance mission et composition du conseil d'administration objectifs de l'entreprise Valeur actionnariale vs. sociétale

Les actionnaires ne sont pas les propriétaires de l’entreprise !

Ivan Tchotourian 13 novembre 2016

L’Afrique du Sud l’affirme et l’assume : la primauté actionnariale doit être remise en cause et la gouvernance d’entreprise doit s’ouvrir aux parties prenantes. Dans son dernier rapport de novembre 2016 (King IV Report on Corporate Governance), l’institut des administrateurs de sociétés sud-africaines ne dit pas autre chose !

Vous pourrez lire l’intéressante synthèse suivante : « King: Shareholders not owners of companies » (10 novembre 2016, Fin24 city press).

Shareholders are not the owners of a company – they are just one of the stakeholders, Prof Mervyn King said on Thursday at the 15th BEN-Africa Conference, which took place in Stellenbosch.

« I realised long ago that the primacy of shareholders could not be the basis in the rainbow nation, » said King. The corporate governance theory of shareholder primacy holds that shareholder interests should have first priority relative to all other corporate stakeholders.

He said when he started with his report on corporate governance the issue was that the majority of SA’s citizens were not in the mainstream of the economy. His guidelines on corporate governance, therefore, had to be for people who had never been in that mainstream of society.

The King Reports on Corporate Governance are regarded as ground-breaking guidelines for the governance structures and operation of companies in SA. The first was issued in 1994, the second in 2002, the third in 2009 and the fourth revision was released last week.

À la prochaine…

Ivan Tchotourian