Nouvelles diverses | Page 6

Base documentaire jurisprudence normes de droit Nouvelles diverses

Convention d’actionnaires : ce que l’on ne peut pas faire en matière de nomination des membres du CA (bel exemple français)

Ivan Tchotourian 13 octobre 2017

Le cabinet d’avocat CMS Barreau Francis Lefebvre apporte un bel éclairage sur ce que ne peut pas contenir une convention d’actionnaires en vertu des règles françaises de droit des sociétés par actions : « Pacte d’actionnaires : attention à la nullité des clauses répartissant les sièges au sein du conseil d’administration » (13 juillet 2017). Alors que les conventions d’actionnaires sont très utilisées dans la pratique au Canada et au Québec, voilà une belle réflexion venue d’outre-Manche qui rappelle la grande souplesse existant au Canada (en comparaison de la France) mais également tout le mérite qu’il peut y avoir de créer un capital-actions à classe multiple !

Dans le cadre des pactes d’actionnaires, il est très fréquent que l’associé minoritaire, en particulier lorsqu’il s’agit d’un investisseur financier, cherche à aménager les règles de gouvernance afin de bénéficier de droits que ne lui accorde pas la loi. Au nombre de ces aménagements figure notamment la possibilité de faire nommer des membres du conseil d’administration.

De telles clauses ne sont toutefois pas exempts de critiques, en particulier lorsqu’elles font obstacle au principe de libre révocabilité des administrateurs. C’est ce qu’est venue rappeler la chambre commerciale de la Cour de cassation dans un arrêt du 26 avril 2017.

Au cas d’espèce, un pacte d’actionnaires est conclu à l’occasion d’une fusion entre deux sociétés. Ce pacte organise la composition du conseil d’administration et prévoit que ce dernier sera composé d’un nombre pair de membres, choisis à parité parmi les candidats présentés par chacun des actionnaires. Par la suite, l’un d’eux se trouve révoqué de son mandat d’administrateur par l’assemblée générale, perdant automatiquement son mandat de directeur général, et impute cette révocation à l’autre actionnaire majoritaire cocontractant au pacte. En réparation du préjudice résultant de la violation des dispositions du pacte d’actionnaires, l’administrateur évincé réclame des dommages et intérêts. (…)

Afin de pallier cet écueil que constitue le principe de libre révocabilité des administrateurs, et mettre en place un mécanisme permettant valablement de répartir les postes de membre du conseil d’administration au sein d’une société anonyme, les actionnaires minoritaires auront donc tout intérêt à préférer la mise en place d’actions de préférence plutôt que la conclusion d’un pacte d’actionnaires.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Normes d'encadrement Nouvelles diverses

Activisme canadien : le problème des short-sale position

Ivan Tchotourian 13 octobre 2017

La journaliste Barbara Shecter aborde l’activisme des hedge fund et les stratégies de position courte qu’ils emploient dans un article publié au Financial Post du 6 octobre 2017 : « Activist short-sellers are increasingly targeting Canadian companies — is Canada ready? ». Un beau sujet d’étude tant le Canada semble particulièrement exposé à cette stratégie en raison de son silence réglementaire !

Petit extrait :

“Activist investors in the U.S. (including short sellers) are increasingly looking at Canada, the UK, and Australia as targets,” says Derek J. Bell, a partner at global law firm DLA Piper (Canada) LLP.

Just what makes Canada so appealing, and whether Canadian regulators are equipped to deal with the influx, is not entirely clear. (…)

Trying to ascertain the latter, however, is difficult due to the opaque rules surrounding the reporting of short positions.

While long investors must disclose significant stakes if they pass certain thresholds, there are virtually no requirements to disclose a short position in either Canada or the United States. Short of a court action here, companies and the public may never know which individuals are short a particular company, when they acquired their stakes, or how large they are.

“There isn’t a lot of disclosure or clarity about short-sale positions generally in Canada because all the information is aggregated — we don’t know exactly who holds a short position and how significant it is and what kind of downward pressure that might be putting on a stock,” says Paul A. Simon, a former partner at law firm Borden Ladner Gervais LLP who is now general counsel at Stelco Inc.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Nouvelles diverses

Capsule-vidéo sur les fonds activistes en France

Ivan Tchotourian 11 octobre 2017

Belle capsule-vidéo sur le journal télévisé de France 2 consacrée aux hedge funds activistes : « Fonds activistes : les entreprises françaises sont-elles menacées ? ». Dans ce reportage, France 2 s’est intéressé au phénomène des fonds activistes, qui poussent les grandes entreprises à radicalement changer leurs stratégies et s’intéressent de plus en plus aux entreprises françaises.

Nelson Peltz fait trembler les plus grandes entreprises du monde. Ce milliardaire américain a déjà imposé sa stratégie à de nombreux groupes (Heinz, Pepsi, Schweppes…) et son fonds vient d’entrer au sein du conseil d’administration du géant américain General Electric. A chaque fois, il utilise une même stratégie : dénoncer l’incompétence des dirigeants en place. « La manière dont ils agissent et dont ils gèrent leurs affaires est dangereuse. Ils regardent leurs entreprises couler », a-t-il déclaré à la télévision américaine.

À la prochaine…

Ivan Tchotourian

Nouvelles diverses Structures juridiques

Corporation et firm : quelle conception du droit ?

Ivan Tchotourian 10 octobre 2017

Dans un article publié sur le Oxford Business Law Blog, le professeur Aguila-Real revient sur distinction entre « corporation » et « firm » : « Corporations Are Not Firms » (28 mai 2017).

Voici quelques extraits :

Corporations and firms are not the same in any technical use of the terms. Corporations are separate patrimonies whose ultimate owners are the members of the corporation. A legal fiction owns this separate patrimony: a legal person. Private corporations are established through contracts (usually company contracts) or through an individual decision (as in the case of a foundation). Therefore, Corporate Law belongs to Property Law and to Contract Law.

A firm is a combination of production factors (capital, land and labour) to produce goods and services to be exchanged in the market. The firm is not a legal concept. It is an economic one. Legally, firms are an agglomeration of contracts, since the relationships established among all the production factors’ owners are voluntary.

(…)

Corporations are contracts concluded among those who contribute the equity capital that will be necessary for the production of the goods and services to be sold at the market. And, again, only the shareholders are parties to the contract that sets up the corporation. Shareholders are, therefore, members of a corporation (indirect co-owners of the separate patrimony formed with the contributions of the shareholders) and parties to the contract that sets up the corporation. ‘Firm’ is a concept used by neoclassical economists and by institutional economists to explain which combination of production factors is more efficient, but these terms can’t be used interchangeably. Many corporations are not business organizations and many firms are not organized as corporations.

À la prochaine…

Ivan Tchotourian

Gouvernance normes de droit Nouvelles diverses

Big four face à une big responsabilité

Ivan Tchotourian 10 octobre 2017

Bonjour à toutes et à tous, bel article par Maurie Maurisse dans le journal Le Temps : « La pression monte sur les «Big Four» ». Une occasion de réfléchir sur la place dessentinelles dans la bonne gouvernance des entreprises et des marchés, ainsi que de poser sur eux un regard critique.

Deux ans d’interdiction d’audit. C’est ce que risque Deloitte en Espagne, où depuis la semaine dernière la firme est inculpée pénalement dans l’affaire Bankia, qui vise à faire la lumière sur l’entrée en bourse ratée de l’établissement bancaire éponyme. En 2011, sept caisses d’épargne espagnoles fusionnaient et s’introduisaient sur le marché mondial. Mais l’opération fut une catastrophe et conduisit Madrid à débourser 22 milliards d’euros (plus de 25 milliards de francs) pour sauver la banque et la nationaliser. La justice soupçonne une trentaine de ses administrateurs d’avoir détourné de l’argent, entre autres. Le réviseur est désormais aussi sur le banc des accusés (…).

En Europe et aux Etats-Unis, les géants de l’audit sont de plus en plus souvent mis en cause dans des affaires financières. Certains, comme KPMG, ont même dû payer des amendes record. Des procédures judiciaires qui pèsent sur ce modèle d’affaires.

À la prochaine…

Ivan Tchotourian

Normes d'encadrement Nouvelles diverses

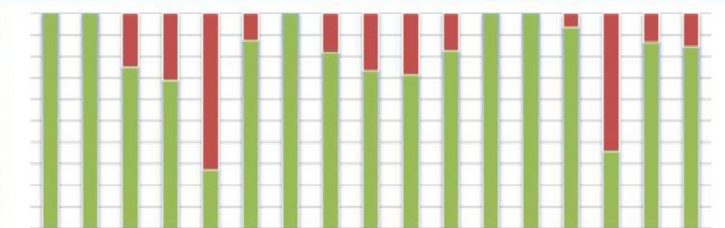

Actions à droit de vote multiple : perspective historique

Ivan Tchotourian 6 octobre 2017

Stephen Bainbridge que l’on ne présente plus dans le domaine de la gouvernance d’entreprise a publié un intéressant billet sur son blog intitulé : « Understanding Dual Class Stock Part I: An Historical Perspective ». Voici une belle occasion de revenir sur le débat de la pertinence de la création de plusieurs catégories d’actions avec un regard différent. Que nous enseigne l’histoire selon le professeur Bainbridge… une chose très intéressante que je résume ici :

In fact, however, one share-one vote is not the historical norm. To the contrary, limitations on shareholder voting rights in fact are as old as the corporate form itself.

Je vous joins une image reflétant la situation en Europe extrait de la Lettre de l’AFGE 2015, no 43 et d’un article de Mme Natalia Ponkratova « France, european champion non-compliance ».

À la prochaine…

Ivan Tchotourian

Gouvernance Nouvelles diverses Structures juridiques

Acquisition de Jean Coutu par Métro : prenons de la distance

Ivan Tchotourian 4 octobre 2017

Bonjour à toutes et à tous, éditorial intéressant : « Metro-Jean Coutu: un mariage d’adultes » (Le Devoir, 4 octobre 2017). M. Sansfaçon apporte un éclairage sur les aspects positifs de l’acquisition du Groupe Jean Coutu par Metro au coût de 4,5 milliards arrive au bon moment, mais aussi sur les aspects négatifs.

Cela dit, si cette transaction est la bienvenue dans le contexte actuel de la concurrence, elle n’est pas, en elle-même, un gage de succès pour l’avenir. Le marché du détail est frappé de plein fouet par la révolution Internet.

L’entente intervenue récemment entre le gouvernement Trudeau et Netflix laisse craindre le pire pour les commerçants, qui doivent affronter des multinationales étrangères comme Amazon. De plus en plus de produits vendus traditionnellement dans les pharmacies et les supermarchés sont aujourd’hui disponibles en ligne à prix inférieurs, sans frais de livraison et parfois même sans taxes.

Metro et GJC risquent de perdre rapidement des plumes si elles ne prennent pas à leur tour un virage Web approprié à leur secteur. Espérons que les gouvernements, celui d’Ottawa en particulier, sauront les appuyer en évitant à tout le moins d’accorder des privilèges fiscaux et réglementaires à tous les Netflix et Amazon de ce monde qui leur font les yeux doux.

À la prochaine…

Ivan Tchotourian