La question de la responsabilité ne se pose jamais aussi bien qu’en période de crise et d’incertitude. En effet, qu’elle soit intense et courte – comme celles de 2008 et de la COVID-19 – ou larvée et longue – comme la crise climatique –, chaque crise agit comme un test sur la solidité du système et la responsabilité des acteurs, et interpelle sur les éventuelles solutions à mettre en place. Dans un monde hyperfinanciarisé où l’actionnaire occupe un rôle central dans le fonctionnement de l’entreprise, il paraît légitime de vouloir reconfigurer les règles du jeu et donner plus d’importance aux…

À leur habitude, Sophie-Emmanuelle Chebin et Joanne Desjardins offrent un billet très intéressant : faut-il faire la place à une célébrité dans son CA ? (« Vedettes au CA: une pratique qui suscite l’intérêt! », Les affaires.com, 8 juillet 2020) Une belle question que je ne m’étais pas posée tant je crois davantage dans la compétence qu’à la notoriété. Toutefois, leur billet me fait réfléchir…

Extrait :

Voici quelques recommandations pour tirer le meilleur parti de ces additions au sein du CA :

Gérer les attentes de part et d’autre

Il est essentiel d’avoir les discussions d’usage sur l’intérêt et la disponibilité de cette personne pour la charge d’administrateur. Personne ne veut d’un administrateur fantôme au sein de son CA, peu importe que cette personne soit connue ou non !

Il est aussi recommandé de clarifier auprès de l’administratrice vedette son rôle et les attentes quant à sa contribution. Sera-t-elle ambassadrice de l’organisation ou jouera-t-elle un rôle plus effacé sur la place publique? Devra-t-elle partager son réseau? Il est aussi crucial d’aborder la question des prises de position publiques de cette personnalité dans l’espace médiatique. Sans la museler, il faudrait éviter que ses prises de positions publiques portent ombrage à la réputation de l’entreprise et de sa marque.

En s’assurant que les attentes du CA et celles de l’administratrice sont alignées, on maximise les chances de bâtir une relation fructueuse et durable.

Mettre à profit leurs compétences

Comme pour tout administrateur, il est essentiel de mettre en valeur les compétences uniques de cette personne pour l’engager dans les travaux du CA. Révélée au monde pour son interprétation du personnage d’Hermione Granger dans l’adaptation cinématographique de la saga « Harry Potter », ce sont les prises de position d’Emma Watson à l’égard de la mode éthique qui lui ont valu d’être nommée présidente du comité de développement durable de Kering, compagnie mère de Gucci.

La dynamique au CA

La présence d’une personnalité publique au sein du CA peut modifier la dynamique des discussions. Le grand défi pour ces administrateurs est de ne pas asphyxier les réflexions des CA que l’on souhaite larges et inclusives. Parmi les autres administrateurs, personne n’est à l’abri d’être groupie, d’être subjugués par les prises de positions de cette personne ou de devenir moins expressif de peur du jugement de cette personnalité connue. Aussi, il faut être à l’affût de l’impact que cette nouvelle personne peut avoir sur les débats du CA.

Non. Les sociétés par actions à capital fermé régies par la Loi sur les sociétés par actions et par la Loi canadienne sur les sociétés par actions n’ont pas de règles particulières à suivre en matière de diversification des membres composant le conseil d’administration et la haute direction.

Un important mouvement de diversification des administrateurs et dirigeants d’entreprises de divers secteurs a cependant vu le jour au cours des dernières années. Plusieurs sociétés canadiennes, qu’elles soient ou non des émetteurs assujettis, ont adopté, dans le cadre de ce mouvement, des politiques internes afin de promouvoir la diversité au sein de leur entreprise.

Le 1er janvier 2020, la Loi canadienne sur les sociétés par actions a par ailleurs été modifiée afin d’imposer aux sociétés fédérales ayant fait un appel public à l’épargne et aux émetteurs émergents de divulguer à leurs actionnaires des renseignements sur la diversité au sein de leur conseil d’administration et de la haute direction. La représentation relative de quatre groupes désignés soit les femmes, les autochtones (Premières nations, Inuit et Métis), les personnes handicapées et les personnes qui font partie des minorités visibles est désormais obligatoire pour ces sociétés. Les sociétés doivent soit divulguer des renseignements sur leurs politiques et objectifs relativement à la représentation des groupes désignés ou expliquer les raisons pour lesquelles elles n’ont pas adopté de tels politiques et objectifs.1 Cela aura vraisemblablement pour effet de promouvoir dans les prochaines années la participation des membres issus de ses groupes dans des postes importants au sein de ces entreprises.

Nous ne retrouvons cependant pas à l’heure actuelle cette exigence pour les sociétés à capital fermé et pour les sociétés régies par la loi provinciale. Il y a lieu d’indiquer que nombreuses sont les études et les recherches dans le milieu des affaires démontrant une corrélation entre la diversité au sein d’un conseil d’administration, la performance financière et la création de valeur pour les entreprises ayant fait le choix de diversifier le profil des candidats dans des postes décisionnels. Il serait par ailleurs pertinent pour certaines d’entre-elles de se questionner quant à la pertinence d’adopter une politique en ce sens, afin de bénéficier, qui sait, des avantages rattachés à cette diversification.

The quota requirement has been included as an amendment to the bill transposing the EU Shareholder Rights Directive II (SRD II) into Greek law, and is the result of a consultation led by a group of academics specialising in corporate governance.

(…)

Overall, the directive is designed to encourage companies away from short-termism, focusing on areas such as director remuneration. However, the Greek amendment marks the first time it has been used to tackle the EU’s poor record on gender diversity at a board level.

Within this, France was the only EU member state with at least 40% female representation at board-level, while women account for less than a third of board-level positions in Italy, Sweden, Finland and Germany.

According to the same data, women made up less than 10% of board members in Greece.

Voilà une belle question abordée dans ce billet du Harvard Law School Forum on Corporate Governance« What Board Members Need to Know about the “E” in ESG » (par Sheila M. Harvey, Reza S. Zarghamee et Jonathan M. Ocker, 9 juillet 2020) !

Extrait concernant les CA :

Board Responsibilities

Traditionally, a company’s board will manage corporate governance risks and executive compensation. The practical need to expand these responsibilities to account for environmental stewardship and risk management is a relatively new phenomenon, and many boards are not yet up to speed.

The first step toward properly addressing environmental matters is for the board to collaborate with management to identify the different ways in which the company’s businesses and operations interface with environmental issues. The aim here is to think expansively. For purposes of ESG, environmental matters extend beyond regulatory compliance and impacts on natural resources to include concepts such as environmental justice, carbon footprints, supply chains and product stewardship.

Consistent with this approach, an equally broad realm of potential environmental risks also should be considered. These may include the potential to cause environmental contamination and natural resource damages, which may trigger not just cleanup liabilities but also disclosure requirements in financial statements. Also relevant is the potential for business operations to be disrupted by environmental factors such as climate change.

Once potential environmental risks are identified, assessments should be made regarding their materiality and the existence of standing corporate policies and procedures to address them. Where such policies are lacking, they should be developed and implemented. Moreover, determinations should be made about how the company will present itself to investors, regulators and society to adequately inform them of potential environmental risks, avoid reputational harm and increase long-term value.

There is no one-size-fits-all solution, and companies have different environmental profiles. Each will have to find its own way, but the board should make sure that management devotes the appropriate resources to addressing environmental matters, understands environmental disclosure requirements and standards and ranking systems, and takes a proactive approach to protecting the company’s reputation from an environmental standpoint.

This is a multifaceted paradigm that requires open lines of communication between management and the board at all times. Moreover, because not every board member can be an ESG expert, we recommend that the appropriate committee be tasked in its charter with spearheading the environmental risk area for the board.

Points à retenir :

Corporate boards should partner with management to ensure appropriate and regular oversight of environmental issues critical to the long-term economic success and reputation of the company.

Either the board or an authorized committee should receive briefings on environmental matters/risks that may jeopardize a company’s reputation and corrective action undertaken to address those risks.

Management should monitor environmental disclosures and rankings of peer firms and consult with the board on how to improve their company’s standing relative to competing firms and in terms of stakeholder expectations.

“The future of business will be different,” surmised a director on a recent virtual board roundtable hosted by RSR Partners, “in ways we can’t anticipate in this moment. Our board is focused on assessing whether all our directors are truly ready for what’s coming.”

Over the past few months, RSR Partners hosted more than a dozen roundtables for sitting directors, providing a forum for the participants to share what their boards are learning as they navigate the current crisis and pivot into the “new normal.” While tackling topics as diverse as commercial strategy, operations, health and safety, and the future of business, one theme was pervasive throughout the discussions: leadership and stakeholders will be looking to the boardroom for guidance, and board members not only need to have the requisite experience and skills to confidently provide direction, but the leadership characteristics that will allow them to be effective.

Fundamentally, the global business disruption and current uncertainty has created a need for a higher level of involvement from board members. “This is a time to have board members who have experienced really tough issues, such as major ecessions, difficult mergers, major cost cutting, insolvency and bankruptcy, and top management departures, along with experience in reinventing companies, including supply chain, product engineering and simplification, digital transformation, offshore manufacturing and procurement, sale of subsidiaries, and comprehensive refinancing,” stated Edward A. Kangas, former Chairman and CEO of Deloitte Touche. “This is not a time for deep thinking. It’s time for people with real experience who know how to oversee and support management in a time of crisis and reinvention.” (Mr. Kangas currently serves on the following boards: Deutsche Bank USA Corp., Intelsat SA, VIVUS, Inc., and Hovnanian Enterprises, Inc.).

Characteristics of Directors Who Succeed in the “New Normal”

From a practical perspective, there is now a higher premium placed on a director’s proven ability to navigate a business through a crisis while mitigating risk and understanding how and when to pull the levers that will impact balance sheets. The demand to optimize results, sustain business, and adapt to changes in a regional and global market has increased alongside the time commitment and attention to detail required of directors to address these issues. Normal requirements for sound governance, audit oversight, compensation strategies, business performance goals, and succession of key leadership have continued to be paramount during the crisis. However, what the current crisis has forced boards to recognize is that a combination of specialized and diversified skillsets and characteristics will produce good corporate governance in and after 2020.

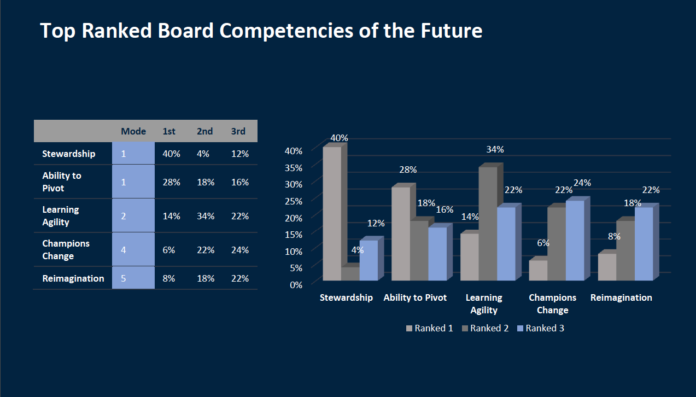

In addition to listening to the characteristics discussed in the recent roundtables, RSR Partners polled more than 250 public company board members of Fortune 50-1000 companies to identify the traits they hope to see emerge in this generation of board members. The results indicated that stewardship, the ability to pivot and learn agility, to be a champion of change, and to be capable of reimagination will be most needed by the directors charged with steering their boards in the “new normal.”

Ivan TCHOTOURIAN publie un chapitre portant sur le CA et le « cyber » risque. Ce chapitre sera publié dans l’ouvrage « Criminalité économique, cybercriminalité et gestion des risques : Mélanges en l’honneur de la Professeure Isabelle Augsburger-Bucheli » aux Éditions Helbing Lichtenhahn, à paraître.

Le risque « cyber », mission centrale du CA… encore plus avec la COVID-19

Les sociétés commerciales et les banques – et leurs CA – sont susceptibles d’être exposés à une plus grande responsabilité en matière de risque « cyber » pendant la pandémie de COVID-1959. Il faut rappeler que le CA a un devoir de loyauté envers l’entreprise et il doit agir avec honnêteté, de bonne foi et au mieux de ses intérêts. En outre, chaque administrateur doit agir avec le soin, la diligence et la compétence dont ferait preuve, en pareilles circonstances, une personne raisonnablement prudente. Le devoir de tout CA consiste donc à éviter que le risque « cyber » ne se concrétise ou à atténuer rapidement ses répercussions. Ceci implique des actions-clés qu’il ne faut surtout pas négliger ou implanter trop tardivement.