divulgation extra-financière

Publication du plan d’action de la Commission européenne : « financer la croissance durable »

13 mars 2018 Loïc Geelhand de Merxem

La Commission européenne a finalement dévoilé sa stratégie de finance durable le 8 mars dernier. Elle a pour but d’amener le système financier à soutenir les actions de l’Union européenne en matière de climat et de développement durable. Cette feuille de route est « destinée à dynamiser le rôle de la finance dans la mise en place d’une économie qui, tout en étant performante, servirait les objectifs environnementaux et sociaux[1] ».

La démarche de la Commission européenne s’inscrit vers une adaptation du système financier pour « rendre la croissance économique plus durable, garantir la stabilité du système financier, favoriser une plus grande transparence et une vision à long terme dans l’économie[2] ».

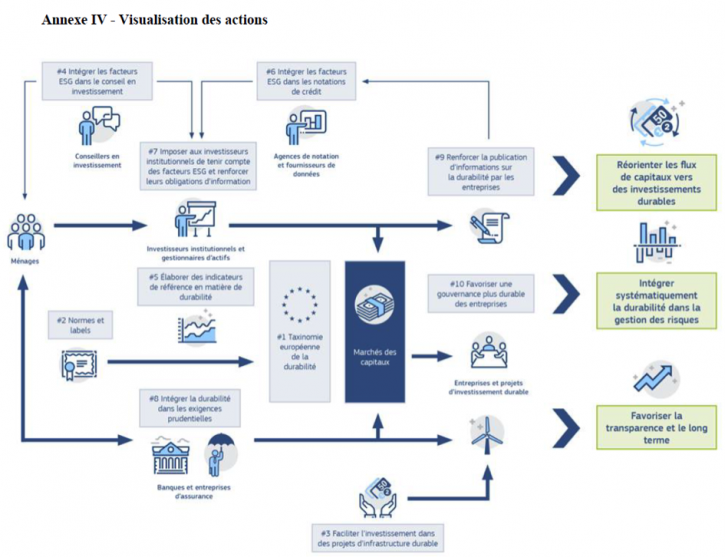

Les différents travaux de la Commission s’articulent autour de différentes actions, principalement pour accomplir les objectifs suivants[3] :

- Établir un système de classification unifié de l’UE (« taxinomie ») « afin de définir ce qui durable et d’identifier les domaines dans lesquels les investissements durables peuvent avoir la plus forte incidence » ;

- Créer des labels de l’UE pour les produits financiers verts sur la base de ce système de classification de l’UE ;

- Clarifier l’obligation, pour les gestionnaires d’actifs et les investisseurs institutionnels, de tenir compte des aspects de durabilité dans le processus d’investissement et renforcer leurs obligations en matière de publication d’informations ;

- Intégrer la durabilité dans les exigences prudentielles ;

- Renforcer la transparence en matière de publication d’informations par les entreprises.

La Commission européenne vient reprendre globalement le rapport HLEG (High-Level Expert Group on Sustainable Finance) publié récemment, en prenant néanmoins en compte les « contraintes juridiques et techniques[4] ». Le rapport de la Commission est accessible ici. Un résumé (en anglais) et une FAQ sont également disponibles.

Coup de projecteur sur le reporting

L’un des objectifs principaux de ce plan d’action est de « favoriser la transparence et le long terme[5] ». Selon la Commission européenne, « la transparence des activités et des acteurs du marché est essentielle au bon fonctionnement du système financier[6] ».

La transparence aurait, selon la Commission, plusieurs effets positifs. Elle permettrait aux acteurs des marchés financiers d’identifier la création de valeur à long terme, une meilleure prise en compte des risques en matière de durabilité ainsi qu’une réorientation des entreprises sur la voie d’un développement plus durable. De plus, cela permettrait une comparaison des performances des entreprises en matière de durabilité et donc d’une prise de décision d’investissements plus éclairées et responsables[7].

L’action n° 9 a notamment pour objectif d’« améliorer la publication d’informations en matière de durabilité et la réglementation comptable ». Celle-ci sera mise en place grâce à sept grands travaux[8] de 2018 à 2019 :

- La publication des conclusions du bilan de qualité sur la législation relative à la publication d’informations par les entreprises. Ces conclusions éclaireront toute initiative législative éventuelle de la Commission ;

- La révision des lignes directrices sur l’information non financière[9] en ce qui concerne les informations en rapport avec le climat ;

- En fonction des résultats de l’analyse d’impact, proposition imposant aux gestionnaires d’actifs et aux investisseurs institutionnels de rendre publique la manière dont ils intègrent les facteurs de durabilité dans leur prise de décisions d’investissement ;

- Création d’un laboratoire européen sur la publication d’informations par les entreprises, dans le cadre de l’« European Financial Reporting Advisory Group » (« EFRAG ») ;

- Demande systématique de la Commission à l’EFRAG pour qu’il évalue, dans ses avis quant à l’adoption de normes IFRS nouvelles ou révisées, leur incidence potentielle, sur les investissements durables ;

- Demande de la Commission à l’EFRAG en vue d’étudier des traitements pouvant valablement se substituer à l’évaluation de la juste valeur pour les portefeuilles d’investissement à long terme en actions et instruments assimilés ;

- Rapport de la Commission concernant l’incidence de la norme IFRS 9 sur les investissements à long terme.

La révision des lignes directrices sur l’information non financière en ce qui concerne les informations liées au climat aura lieu dès 2019. Celle-ci viendra réviser la directive de 2014[10], qui impose depuis 2018 aux « grandes entités d’intérêt public (c’est-à-dire les grandes entreprises de plus de 500 salariés cotées sur un marché réglementé, ainsi que les banques et les entreprises d’assurance non cotées) de publier des informations significatives sur des aspects essentiels en matière environnementale, sociales et de gouvernance, ainsi que sur la manière dont elles gèrent les risques[11] ». La directive a notamment été critiquée pour sa trop grande souplesse laissée aux membres de l’Union européenne, ne permettant pas ainsi la normalisation nécessaire à la publication d’informations et à la comparaison entre entreprises[12].

Il va donc être très intéressant de regarder avec soin le prochain bilan de la Commission à propos de la qualité de la législation de l’UE sur la publication d’informations par les entreprises, et surtout la révision de la directive européenne dès le second trimestre 2019.

Affaire à suivre donc…

[1] Commission européenne, communiqué, « Finance durable : plan d’action de la Commission pour une économie plus verte et plus propre » (8 mars 2018), à la p 1.

[2] Ibid à la p 2.

[3] Ibid.

[4] Commission européenne, fiche d’information, « Questions fréquemment posées : plan d’action sur le financement de la croissance durable » (8 mars 2018), à la p 2.

[5] CE, Communication de la commission au parlement européen, au conseil européen, au conseil, à la banque centrale européenne, au comité économique et social européen et au comité des régions, 2018, à la p 4.

[6] Ibid.

[7] Ibid à la p 11.

[8] Ibid à la p 12.

[9] CE, Directive 2014/95/UE du parlement européen et du conseil du 22 octobre 2014 modifiant la directive 2013/34/UE en ce qui concerne la publication d’informations non financières et d’informations relatives à la diversité par certaines grandes entreprises et certains groupes, [2014] JO, L 330/1.

[10] Ibid.

[11] Supra note 5 à la p 11.

[12] Voir par ex Nicolas Cuzacq, « La directive du 22 octobre 2014, nouvel horizon de la transparence extra-financière au sein de l’UE » (2015) 12 Revue des sociétés 707.

divulgation extra-financière

Le reporting extra-financier en Europe : vers un prochain plan d’action

5 mars 2018 Loïc Geelhand de Merxem

La Commission européenne a publié le 31 janvier 2018 le rapport final contenant les recommandations du groupe d’experts concernant la finance durable (« Rapport HLEG »). Celui-ci a pour but de mettre en œuvre une stratégie européenne et servir de feuille de route à la Commission européenne.

Cette dernière souhaite en effet revenir dès mars prochain avec un vaste plan d’action sur la finance durable, élaboré grâce aux recommandations du rapport. La dernière étape consiste alors à des propositions législatives[1] afin de faire de l’Europe un leader matière de finance durable. Tels sont les ambitions de la Commission européenne.

Le reporting RSE, ou extra-financier, fait partie des outils indispensables à l’avènement d’une finance orientée vers les nouveaux enjeux contemporains selon le groupe d’experts[2]. La divulgation de l’information extra-financière permet d’améliorer la transparence sur l’activité d’une entreprise, que ce soit en matière environnementale, sociale, ou de gouvernance (« ESG ») ou par rapport au risque climatique. Ces données permettent à l’entreprise d’évaluer son impact sur la société et l’environnement. La comparaison de ces données est aussi un des facteurs essentiels d’une réorientation de la finance vers des investissements plus durables.

L’une des recommandations clés du rapport est le renforcement des règles sur la divulgation extra-financière pour rendre la gestion durable du risque plus transparente, en commençant notamment par prendre en compte le changement climatique[3]. Le groupe d’expert s’est notamment appuyé sur les travaux de la « task force on climate-related financial disclosures » (« TCFD ») ainsi que sur la mise en place de l’article 173 relatif à la transition énergétique[4] en France.

Les recommandations du rapport HLEG en matière de reporting extra-financier

Le rapport HLEG souligne plusieurs points essentiels[5] dans ses recommandations afin de guider la Commission européenne :

– Les investissements sur le long terne nécessitent une divulgation sur le long terme des risques durables et des opportunités ;

– La divulgation d’information extra-financière permet un dialogue interne au sein de l’institution ainsi qu’une meilleure prise en compte des parties prenantes ;

– L’information divulguée générée doit être de qualité, afin de permettre son effective utilisation dans la prise de décision ;

– Au niveau international, l’Europe devrait jouer son rôle de leader afin de promouvoir des standards de reporting au niveau global ;

– Une expérimentation est nécessaire au niveau européen ainsi qu’une harmonisation des méthodologies de reporting ;

– La divulgation doit permettre à l’Union européenne de s’assurer qu’elle dispose des outils financiers et des incitatifs nécessaires afin de respecter ses engagements sous l’Accord de Paris et ses objectifs de développement durable (SDGs goals) ;

– Les normes proposées par la TCFD ont le potentiel de devenir la « nouvelle norme » en matière de divulgation extra-financière sur les risques liés au climat. Le rapport propose de s’inspirer de ces travaux et de les appliquer à un niveau européen. L’alignement de la directive européenne sur le reporting (« Non-Financial Reporting Directive »[6]) avec les normes proposées par la TCFD est notamment proposé ;

– L’exemple de l’article 173 de la loi sur la transition d’énergie est aussi cité comme source d’inspiration. Cet article renforce le reporting extra-financier de certains acteurs économiques en France. Les retours concernant la mise en place de cet article, basé sur le « comply or explain », participeront à la prochaine réflexion européenne sur le sujet.

Il est important de s’attarder sur ces deux derniers points puisqu’ils vont servir à la Commission européenne dans sa prochaine démarche vers un reporting extra-financier efficient.

Les travaux de la TCFD : une proposition de standards sur le reporting des risques liés au climat

Lancée lors de la COP21 en 2015 à Paris, la TCFD « rassemble des utilisateurs et fournisseurs de reporting issus du secteur privé afin de travailler sur la question de la publication et de l’utilisation des informations liées au climat dans le secteur financier[7] ». La TCFD a publié ses recommandations[8] spécifiques pour construire un cadre au reporting sur les risques climat en juin 2017.

Le rapport TCFD a pour but de promouvoir l’implémentation d’une divulgation de risques liés au climat. Pour ce faire, le groupe de travail explique les risques et les opportunités que représente le changement climatique. Le reporting joue un rôle fondamental puisqu’il permet aux différents acteurs de prévoir le coût de ces risques, de rediriger des capitaux vers une finance plus durable et sur le long terme[9].

La task force propose ainsi plusieurs recommandations[10] :

Elle indique aussi certains principes simples pour une divulgation pleinement efficace[11] :

- La divulgation doit représenter des informations pertinentes ;

- La divulgation doit être spécifique et complète ;

- La divulgation doit être claire, équilibrée et compréhensible ;

- La divulgation doit être consistante à travers le temps ;

- La divulgation doit être comparable par rapport aux concurrents dans un même secteur, industrie ou portfolio ;

- La divulgation doit être fiable, vérifiable et objective ;

- La divulgation doit être émise sur une base régulière.

Le groupe d’experts souhaite aussi scruter les résultats de la mise en place de l’article 173 en France, qui traite elle aussi du reporting extra-financier. Cette première forme d’expérimentation permet d’appréhender une prochaine législation européenne dans le domaine ainsi que d’anticiper au mieux certaines difficultés.

L’expérience française en matière de reporting extra-financière : l’article 173

Cette disposition du droit français[12] fait suite aux mesures déjà prises en vue de consolider le reporting extra-financier en France. Elle ne fait qu’étendre les dispositions de la loi « Grenelle II[13] » aux investisseurs institutionnels.

Elle pose l’obligation d’information pour ces derniers sur la gestion des risques liés au climat ainsi que l’intégration de paramètres environnementaux et sociaux dans leur politique d’investissement.

Le but est selon le rapporteur de la loi[14] de « donner de l’intérêt économique à ce qui est écologiquement indispensable ». Pour ce faire, le reporting extra-financier est la première étape. Elle permet une transparence sur les émissions de gaz à effet de serre des entreprises, et ainsi, une prise conscience des investisseurs par rapport aux risques environnementaux de leurs portefeuilles.

L’article 173 impose notamment aux investisseurs institutionnels un reporting à propos :

- Des critères environnementaux, sociaux et de gouvernance (« ESG ») ;

- Des risques liés au climat.

Les premiers rapports quant à l’application de cette disposition permettent déjà de constater certains enseignements que la Commission devra prendre en compte[15] :

- Les rapports à géométrie variable : la qualité des informations n’est pas homogène. L’autorité des marchés financiers signale le fait qu’il n’y a que 38 % des institutions de son panel qui a publié des informations liées aux risques ESG et climat[16].

- Les limites concernant les outils mis à disposition pour mesurer les deux dimensions (ESG et climat) ;

- La délégation de la création de ces rapports à des tiers experts. Cela pose le problème des rapports « clef en main » qui empêche l’appropriation d’une véritable démarche ESG et climat par les entreprises.

Face à cela, des pistes d’amélioration ont pu être proposées. Il s’agit principalement de remettre les entreprises et investisseurs au cœur des débats, d’une clarification des objectifs assignés à leurs stratégies ESG et climat ou encore la publication d’un seul document aisément accessible et rédigé en français[17].

L’avenir du reporting extra-financier en Europe

Ces différentes sources d’inspirations peuvent permettre à la Commission européenne d’élaborer un plan d’action efficace et atteindre les objectifs de développement durable qu’elle s’est fixé. Même si les transpositions suite à la directive européenne de 2014[18] sont encore récentes pour certains pays (comme pour la France[19]), les futures propositions législatives suite à ce plan d’action permettront, peut-être, de combler certaines critiques[20]. Force est de constater la prise en compte de plus en plus importante du reporting extra-financier comme outil indispensable à un changement des mentalités au sein des acteurs économiques.

[1] EU High-Level Expert Group on Sustainable Finance, Financing a sustainable european economy, Commission Européenne, (2018) à la p 2.

[2] Ibid à la p 9.

[3] Ibid à la p 23.

[4] Loi n° 2015-992 du 17 août 2015 relative à la transition énergétique pour la croissance verte, JO, 18 août 2015, 14 263.

[5] Supra note 1 à la p 23.

[6] CE, Directive 2014/95/UE du parlement européen et du conseil du 22 octobre 2014 modifiant la directive 2013/34/UE en ce qui concerne la publication d’informations non financières et d’informations relatives à la diversité par certaines grandes entreprises et certains groupes, [2014] JO, L 330/1.

[7] France, Ministère de l’économie, Rapport du gouvernement relatif à l’application par les entreprises des dispositions de l’article L.225-102-1 du code de commerce et du décret « Grenelle II », septembre 2016 à la p 20.

[8] Task Force on Climate-Related Financial Disclosures, Final Report : Recommendations of the Task Force on Climate-related Financial Disclosures, (2017), en ligne :

https://www.fsb-tcfd.org/publications/final-recommendations-report/

[9] Anne-Catherine Husson-Traore, « Reporting climat des entreprises : la TCFD pose le cadre international », Novethic (3 juillet 2017), en ligne :

http://www.novethic.fr/actualite/environnement/climat/isr-rse/reporting-climat-des-entreprises-la-tcfd-pose-le-cadre-international-144588.html

[10] Supra note 7 à la p 14.

[11] Ibid à la p 26.

[12] Supra note 4.

[13] Loi n° 2010-788 du 12 juillet 2010 portant engagement national pour l’environnement, JO, 13 juillet 2010, 12 905.

[14]Anne-Catherine Husson-Traore, « L’essentiel sur l’article 173 de la loi TEE », Novethic (avril 2016) en ligne :

http://www.novethic.fr/fileadmin/user_upload/tx_ausynovethicetudes/pdf_complets/Essentiel-art-173-Novethic-2016.pdf

[15] Centre de recherche de Novethic, 173 nuances de reporting : Focus sur les investisseurs institutionnels français, (2017), en ligne :

http://www.novethic.fr/fileadmin/user_upload/tx_ausynovethicetudes/pdf_complets/173-nuance-de-reporting_web.pdf

[16] France, Autorité des Marchés Financiers, Rapport sur l’investissement responsable dans la gestion collective, (2017), à la p 25, en ligne :

http://www.amf-france.org/Publications/Rapports-etudes-et-analyses/Epargne-et-prestataires?docId=workspace%3A%2F%2FSpacesStore%2F2e257eee-d2e0-4a99-9264-4b3311073060

[17] Ibid.

[18] Supra note 6.

[19] Voir notamment Ordonnance n° 2017-1180 du 19 juillet 2017, JO, 21 juillet 2017 et Décret n° 2017-1265 du 9 août 2017, JO, 11 août 2017.

[20] Voir par ex Irina Parachkévova, « D’un reporting à l’autre : où va l’entreprise ? » (2017) 10 BJS 585 ; Benoît Petit, « Reporting RSE : un nouveau coup d’épée dans l’eau… » (2014) 7 Environnement 12.