engagement et activisme actionnarial Gouvernance normes de droit Nouvelles diverses

Nouveau billet sur Contact : Snapchat et le capital-actions à classe multiple

Ivan Tchotourian 14 mars 2017

Bonjour à toutes et à tous, je signale la parution de mon dernier billet sur le blogue Contact de l’Université Laval : « Snapchat et le capital-actions à classe multiple » (8 mars 2017). Je saisis cette entrée en bourse pour parler droits canadiens et québécois dans le domaine de la création des actions privilégiées ou subalternes.

Le premier appel public à l’épargne (Initial Public Offering ou IPO) de l’entreprise de messagerie Snap Inc. est l’occasion de partager une réflexion sur les possibilités que les droits canadiens et québécois offrent aux entreprises quant à la création de diverses catégories d’actions. Si certains experts critiquent la pertinence de créer des distinctions entre les actionnaires d’une même entreprise, Snap Inc. démontre que le succès d’une entrée en bourse n’est pas réservé à un seul type d’actions: les très nombreux nouveaux actionnaires de Snap Inc. n’ont aucun droit de vote!

(…) Les questions sont donc nombreuses et justifient que les analystes soient réservés. L’effet Snap Inc. sera-t-il durable? Les actionnaires qui ont investi leur argent en acceptant les risques vont-ils être gagnants? Je ne parierais pas ma chemise là-dessus…

Il y a une certitude dans ce monde d’incertitude: le capital-actions à classe multiple a un bel avenir, encore plus lorsqu’il est utilisé de manière innovante et que des investisseurs acceptent le jeu. Tous les doutes sur la légitimité d’aménager la structure de capital d’une entreprise ne sont pas levés, même si le cas Snap Inc. démontre que les investisseurs (du moins certains) ne sont pas si attachés à la démocratie actionnariale et que le capital-actions à classe multiple peut servir des intérêts court-termistes.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit normes de marché

Le temps de l’activisme… sociétalement responsable ?

Ivan Tchotourian 14 mars 2017

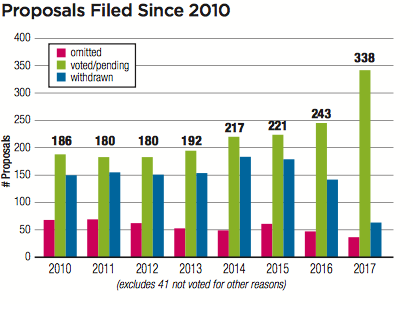

Dans GreenBiz, Keith Larsen revient sur l’activisme actionnariale sous un angle particulier : le fait que cet activisme s’oriente en faveur de la RSE et que cette tendance va connaître une croissance les temps prochains (« It looks like this year will be big for investor activism », 14 mars 2017).

Amid unprecedented uncertainty about the Trump administration’s commitment to environmental and social issues, investors are relying more heavily than ever on companies to take action on initiatives such as addressing climate change, conserving water or reducing waste.

So far in 2017, shareholder resolutions specifically related to social and environmental issues have increased to 430 from 370 resolutions last year, according to As You Sow’s annual Proxy Preview.

According to the report, resolutions related to climate change and political activity underlie much of the shareholder activist sentiment thus far in 2017. Overall, environmental policies were the subject of 26 percent of the proposals filed, while corporate disclosures related to political activity accounted for 21 percent of the proposals filed. Suggestions related to human rights (18 percent), sustainability programs (12 percent) and diversity (11 percent) rounded out the top five.

The Proxy Preview provides an overview of environmental, social and sustainable governance resolutions filed in 2017 in preparation for « proxy season, » when shareholders of public companies vote on new boards and a range of issues during annual meetings.

(…) A rise in investor activism

Shareholder resolutions, also known as shareholder proposals, are part of a larger trend of shareholder activism in ESG issues.

A recent study by Harvard University found that about 40 percent of shareholder proposals on the Russell 3000, an index that is a benchmark for the entire U.S stock market, are related to ESG issues, a 60 percent increase since 2003.

While the study found that most of these ESG proposals fail to receive majority support, it also found that these resolutions nonetheless can improve a company’s attention and performance on the ESG issue in question.

À la prochaine…

Ivan Tchotourian

devoirs des administrateurs engagement et activisme actionnarial Gouvernance mission et composition du conseil d'administration normes de droit objectifs de l'entreprise Valeur actionnariale vs. sociétale

Le rendement à court-terme, une menace pour nos entreprises

Ivan Tchotourian 14 mars 2017

Bel article du Journal de Montréal : « Le rendement à court-terme, une menace pour nos entreprises » (22 novembre 2016). Une occasion de discuter gouvernance d’entreprise en se concentrant sur la situation actuelle caractérisée par une omniprésence des investisseurs institutionnels !

Auparavant, les petits investisseurs québécois conservaient leurs actions en bourse en moyenne 10 ans. Aujourd’hui, à peine quatre mois. Quelque chose a changé dans notre rapport aux entreprises. Et pas pour le mieux, dit Gaétan Morin, président et chef de la direction du Fonds de solidarité FTQ.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit Nouvelles diverses

Capital-actions à classe multiple : c’est commun !

Ivan Tchotourian 13 mars 2017

IR Magazine offre un bel article sur la situation des entreprises américaines ayant fait leur entrée en bourse en assumant un capital-actions à classe action multiple : « How common are restricted voting rights for US shareholders? » (8 mars 2017). Une excellente occasion de revenir sur la discussion qui a entouré la récente entrée en bourse de Snap Inc.

Petits extraits d’une tendance en pleine expansion :

Snap’s IPO last week will likely be the biggest and most controversial on the NYSE in 2017. The operating company in charge of Snapchat drew ire from certain parts of Wall Street for its three-tier voting structure, which offered no voting rights to any new investors that participated in the IPO.

(…) While it is unprecedented to offer no voting rights during an IPO, the number of companies offering restricted voting rights is on the rise.

According to data from Dealogic, 27 of the 174 IPOs in the US in 2015 used dual-class structures – roughly half of these were technology companies. In 2005, just 1 percent of all IPOs used that structure.

(…) Bob Lamm, senior adviser to Deloitte’s Center for Boardroom Effectiveness, says that companies can still maintain positive relationships with investors while operating with a restricted share structure.

‘Most public companies can develop good governance practices and explain why they do what they do,’ he says, speaking to IR Magazine. ‘But if they don’t convey good corporate governance practices, they run the risk of investor discontent.’

À la prochaine…

Ivan Tchotourian

Gouvernance normes de droit Nouvelles diverses responsabilisation à l'échelle internationale

RSE et droit : un couple devenu inséparable

Ivan Tchotourian 7 mars 2017

Réflexion intéressante proposée sur The Conversation consacrée à la RSE et au droit : « Les nouvelles règles du jeu de la responsabilité sociale des entreprises » (26 février 2017). Les auteurs reviennent à cette occasion sur l’intégration des préoccupation de RSE dans le droit.

La responsabilité sociale des entreprises (RSE) connaît un succès manifeste depuis plusieurs années, donnant lieu à une production normative particulièrement prolifique, inventive et dynamique : codes de conduite, chartes éthiques, mécanismes de « lanceurs d’alerte », procédures de contrôle inspirées de la compliance, dispositifs de surveillance, d’évaluation et de labellisation par des agences de notation et, plus récemment, indicateurs de performance et mécanismes intelligents dits de SMARTLaw. Pendant longtemps, les juristes ont ignoré ces normes qu’ils considéraient comme étrangères au droit. N’émanant pas des institutions officielles de production du droit, ces dispositifs normatifs de la RSE ne seraient en effet pas « bien-nés » et ne pourraient dès lors être considérés comme des normes juridiques en tant que telles. La tendance semble toutefois commencer à s’inverser.

Conclusion des auteurs :

En conséquence, la RSE, bien qu’atypique au regard des standards juridiques classiques, constitue un puissant système normatif en ce qu’il relève d’une dynamique mondiale, tirée par des acteurs privés et publics, visant à conduire les entreprises à adopter des standards internationaux (droits de l’homme, anticorruption, droits sociaux).

Ceci justifie l’intérêt des managers et des conseils d’administration à intégrer des juristes dans la conception et la mise en place des politiques RSE au sein des entreprises nationales et transnationales.

Sans tout révolutionner, cet article souligne ce que nous affirmons depuis de nombreuses années maintenant : les entreprises doivent se préoccuper de la RSE d’autant plus que le droit l’intègre de plus en plus dans son propre corpus. Pour une étude récente sur la situation canadienne, je vous renvoie à mon dernier article intitulé « Entreprises et responsabilité sociale : évolution ou révolution du droit canadien des affaires ? » paru dans Les Cahiers de droit (Volume 57, numéro 4, décembre 2016, p. 635-683).

La responsabilité sociale des entreprises (RSE) gagne du terrain au Canada, comme le démontre le sujet des entreprises multinationales, notamment celles qui travaillent dans le domaine extractif. Le Canada a adopté en novembre 2014 une nouvelle stratégie de promotion de la responsabilité sociale des entreprises pour les sociétés extractives canadiennes présentes à l’étranger. Si le cadre législatif se montre à l’heure actuelle peu contraignant, il n’en demeure pas moins qu’il a connu quelques réformes récentes cherchant, au bout du compte, à donner à la RSE une place plus importante dans la sphère économique. Dans le même sens, la jurisprudence canadienne semble également faire bouger ses pions sur l’échiquier en tentant d’imposer aux sociétés mères une responsabilité plus grande, tout en facilitant l’accès des victimes aux recours judiciaires. Au final, le droit canadien des affaires est dans un continuum réglementaire caractérisé par une série d’évolutions (d’une force normative variable) qui renforcent la responsabilité de ces dernières.

À la prochaine…

Ivan Tchotourian

Gouvernance Normes d'encadrement normes de droit normes de marché Nouvelles diverses

Devoirs fiduciaires des intermédiaires : une ouverture à la RSE

Ivan Tchotourian 7 mars 2017

Sur l’Oxford Business Law Blog, Brian Tomlinson propose de revenir sur la dernière publication de la Law Commission britannique : « Fiduciary Duties of Investment Intermediaries ».

Dans un excellent billet intitulé « Sustainability and Fiduciary Duties in the UK: Legal Analysis, Investor Processes and Policy Recommendations », M. Tomlinson résume la vision de la commission législative et… sans surprise le fait que rien n’empêche un intermédiaire de prendre en compte la RSE dans ses critères de placement !

Fiduciary duties are foundational for institutional investors. The interpretation of these duties frames investment time-horizons, strategies and objectives, and defines those features of the investment landscape considered appropriate subjects of analysis.

Some institutional investors, whether asset owners or investment managers, have defined their fiduciary duties in narrow terms, arguing that they preclude consideration of Environmental, Social and Governance (‘ESG’) factors in investment processes. This approach has often been informed by the mischaracterization of sustainability concepts in legal advice and short-term investment strategies. These misunderstand the position in law and regulation in the UK, fail to reflect the investment approach of major asset owners and data on the relevance of ESG methodologies to risk and return analysis.

Fiduciary duty is not a barrier to ESG integration. The UK Law Commission, in its report The Fiduciary Duties of Investment Intermediaries, stated that ‘there is no impediment to trustees taking account of environmental, social or governance factors where they are, or may be, financially material’. The relevance of an investment factor is determined by its financial materiality rather than its origin or the label applied to it.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration normes de droit Nouvelles diverses

Féminisation des CA en France : bilan en mars 2017

Ivan Tchotourian 7 mars 2017

Bonjour à toutes et à tous, excellent portfolio proposé par Le Monde intitulé : « La féminisation des conseils d’administration ». Un document plein de chiffres, de statistiques et révélateur d’une tendance : les femmes prennent leur place dans les CA.

À la prochaine…

Ivan Tchotourian