engagement et activisme actionnarial Gouvernance normes de droit Nouvelles diverses

Proposition actionnariale en matière de RSE : quand cela n’intéresse pas la direction…

Ivan Tchotourian 6 septembre 2018 Ivan Tchotourian

Diane Bérard propose un billet de blogue bien intéressant sur une proposition actionnariale faite auprès de Couche Tard visant le reporting extra-financier : « Couche-Tard refuse qu’on lui impose sa responsabilté sociale » (Les affaires, 30 août 2018). Une belle réflexion sur la RSE et le mécanisme des propositions…

Extrait :

Le 20 septembre prochain, deux actionnaires de longue date de Couche-Tard, Bâtirente, le gestionnaire de fonds de retraite de la CSN, et PGGM, un gestionnaire de fonds de retraite néerlandais, présenteront une proposition conjointe lors de l’assemblée annuelle de l’entreprise.

Cette proposition concerne la reddition de comptes sur les enjeux sociaux, environnementaux et de gouvernance (ESG). Les actionnaires souhaitent une meilleure communication, davantage de transparence et des indicateurs extra-financiers reconnus par des organisations internationales. Ils citent le Taskforce on Climate-related disclosure.

(…) Dans la circulaire de sollicitation de procuration, l’entreprise réaffirme «son sens éthique, sa transparence et ses bonnes pratiques en matière de gouvernance».

Elle affirme aussi se conformer aux lois et règlements environnementaux dans les pays où elle exerce des activités. Et travailler à réduire son empreinte environnementale et améliorer son rendement en matière de durabilité.

En matière de responsabilité sociale (RSE), l’entreprise «évalue différentes options et communiquera lorsqu’elle aura déterminé l’approche qui lui convient le mieux.» Elle ajoute qu’elle traitera cette demande comme tout autre projet, soit en fonction du rendement sur le capital investit.

Ce qui étonne toutefois, c’est la faiblesse des arguments qui constituent l’explication du refus de la proposition de Bâtirente et de PGGM.

À la prochaine…

normes de droit Nouvelles diverses objectifs de l'entreprise

Nos étudiants publient : « L’inscription statutaire de la RSE : quelle utilité ? » Retour sur un texte de Laure Nurit-Pontier (Billet de Valentin Schabelman et Loïc Geelhand De Merxem Ecuyer)

Ivan Tchotourian 24 août 2018 Ivan Tchotourian

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet est une fiche de lecture réalisée par MM. Loïc Geelhand De Merxem Ecuyer et Valentin Schabelman. Ces dernières font une lecture critique de l’article de la professeure Laure Nurit-Pontier intitulé « L’inscription statutaire, vecteur juridique de RSE ? » (Revue des Sociétés, 2013, à la p. 323). Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.

Ivan Tchotourian

« L’économie positive vise à réorienter le capitalisme vers la prise en compte des enjeux du long terme »[1] (1). Cette phrase du rapport Attali illustre la prise en compte grandissante de la responsabilité sociale des entreprises (« RSE ») et pose la question de la pertinence d’intégrer ces enjeux contemporains dans les objectifs de la société.

L’article de la professeure Laure Nurit-Pontier se penche sur l’inscription de la RSE dans les statuts de la société en posant la question de l’utilité d’une telle mesure.

L’efficacité mitigée de l’inscription statutaire

L’objet et l’intérêt social, contenus dans les statuts, semblent être une option séduisante pour donner une force particulière à la RSE. Une telle mesure donne plus de liberté au dirigeant. En effet, la gestion de l’entreprise intègrerait de nouveaux objectifs environnementaux et sociaux, en plus du seul objectif économique[2].

Cependant, la RSE passe par de multiples canaux. Le régime de responsabilité permet d’ores et déjà de prendre en compte le non-respect, par la société, d’engagements statutaires. Avant toute action judiciaire, un consommateur ou tout autre tiers peut même « sanctionner » une entreprise par le boycott[3] ou le refus de contracter avec elle par exemple. Des moyens judiciaires existent aussi qui prennent la forme de régimes de responsabilités ouverts à divers acteurs. En effet, les tiers peuvent agir judiciairement[4] pour sanctionner les comportements des entreprises s’ils subissent un préjudice : par un recours contre une pratique commerciale trompeuse, un recours pour une faute de gestion ou un manquement contractuel… Autant de possibilités qui permettent déjà de sanctionner une entreprise, notamment lorsque celle-ci va à l’encontre de valeurs environnementales ou sociales.

L’inscription statutaire de la RSE fournit-elle une protection supplémentaire ? Pas sûr… La RSE passe-t-elle alors par d’autres canaux ?

Les engagements volontaires comme outil alternatif

Les outils alternatifs de promotion de la RSE sont nombreux : lignes directrices, principes, labels, chartes, codes d’éthique, recommandations, déclarations… Ces mesures permettent une implantation de la RSE dans le paysage juridique.

Cependant, en ce qui concerne le droit dit « mou » (soft law), un engagement pris unilatéralement par une entreprise peut-il réellement avoir un effet contraignant ? L’absence de sanction peut laisser penser que ces engagements ne soient pas toujours respectés. Ces politiques ne seraient alors que marketing et greenwashing.

Cet argument traditionnel opposé à la densité normative et à la multiplication des normes doit être atténué pour plusieurs raisons. La plupart de ces engagements découlent en réalité de dispositions légales existantes. Ainsi, la société, en adoptant un code, démontre qu’elle fait preuve de diligence en adoptant certains comportements. Au-delà des codes et des engagements volontaires, les entreprises restent dépendantes de leurs images. En effet, le « comportement des investisseurs et des parties prenantes crée une véritable pression sur les sociétés »[5], en raison d’une plus grande sensibilité du public à la RSE. L’autorégulation joue donc pleinement son rôle. Il permet souplesse et flexibilité, à condition qu’une forme de contrainte s’exerce. Le droit dur peut alors aboutir à un rôle catalyseur et impératif de la RSE dans la sphère économique, choix que certains pays ont adopté[6] (6). Mais une refondation plus profonde du droit des sociétés n’est-elle pas également envisageable ?

La révolution de l’entreprise capitaliste : un nouveau modèle d’affaires ?

Face au manque d’impact de l’inscription statutaire et à la trop grande souplesse d’un engagement volontaire, ne faut-il tout simplement pas renverser la table ?

Pour certains auteurs[7], le modèle d’affaires doit être repensé dans son intégralité en intégrant dans ses objectifs des notions de RSE. L’entreprise sociale constitue une alternative à l’entreprise capitaliste dans le développement de l’économie sociale, en facilitant le « développement de la RSE en tant que responsabilité effective »[8]. L’objectif premier de ces entreprises n’est donc pas la maximisation des profits, mais la « satisfaction de certains objectifs économiques et sociaux ». Il en va ainsi d’autant plus que le marché ne laisse que peu de place à ces entreprises sociales, le droit doit jouer son rôle en les protégeant face aux entreprises traditionnelles. Cela implique alors une « juridicisation de l’écosystème » [9]. Une entreprise sociale doit pouvoir s’épanouir sur le marché, sa dimension sociale doit être un atout, elle doit pouvoir concurrencer une entreprise capitaliste, accéder aux mêmes sources de financements[10]… Ainsi, l’inscription statutaire retrouverait un intérêt majeur. Mais celle-ci doit être accompagnée d’un cadre juridique global et plus clair afin d’exploiter au maximum tout le potentiel de l’intégration de ces valeurs. Toutefois, en supposant que le droit remplisse effectivement ce rôle protecteur, des interrogations subsistent quant à l’appréhension du juge de cette nouvelle notion.

Loïc Geelhand De Merxem Ecuyer et Valentin Schabelman

Étudiants du cours de Gouvernance de l’entreprise – DRT-7022

[1] Rapport Jacques Attali, Pour une économie positive, Synthèse, La Documentation française, 2013, à la p. 15.

[2] Laure Nurit-Pontier, « L’inscription statutaire, vecteur juridique de RSE ? », (2013) 6 Revue des Sociétés 323.

[3] Laure Nurit-Pontier, « L’inscription statutaire, vecteur juridique de RSE ? », (2013) 6 Revue des Sociétés 323.

[4] Laure Nurit-Pontier, « L’inscription statutaire, vecteur juridique de RSE ? », (2013) 6 Revue des Sociétés 323.

[5] Julie Biron et Géraldine Goffaux Callebaut, « La juridicité des engagements socialement responsables des sociétés : regards croisés Québec-France », (2016) 57-3 Les cahiers de droit 457.

[6] Yvonne Muller, « RSE et intérêt social », dans Kathia Martin-Chenut et René de Quenaudon (dir.), La RSE saisie par le droit : perspectives interne et internationale, Paris, A. Pedone, 2016, p. 223.

[7] Luc Brès, Conférence dans le cadre du cours « Gouvernance de l’Entreprise » Les modèles d’affaire responsables – Enjeux et perspectives de recherche, octobre 2017.

[8] Frédérique Berrod, Fleur Laronze et Émilie Schwaller, « L’entreprise sociale comme modèle d’entreprise RSE », dans Kathia Martin-Chenut et René De Quenaudon (dir.), La RSE saisie par le droit : perspectives interne et internationale, Paris, Pedone, 2016, p. 209.

[9] Frédérique Berrod, Fleur Laronze et Émilie Schwaller, « L’entreprise sociale comme modèle d’entreprise RSE », dans Kathia Martin-Chenut et René De Quenaudon (dir.), La RSE saisie par le droit : perspectives interne et internationale, Paris, Pedone, 2016, p. 209.

[10] Frédérique Berrod, Fleur Laronze et Émilie Schwaller, « L’entreprise sociale comme modèle d’entreprise RSE », dans Kathia Martin-Chenut et René De Quenaudon (dir.), La RSE saisie par le droit : perspectives interne et internationale, Paris, Pedone, 2016, p. 209.

normes de droit Nouvelles diverses

European Model Company Act (EMCA) : un modèle de droit des sociétés par actions à l’échelle européenne

Ivan Tchotourian 9 mars 2018 Ivan Tchotourian

L’EMCA (un groupe d’experts de haut niveau en droit des sociétés) vient de rendre publique sur le site SSRN son modèle de droit des sociétés par actions à l’échelle européenne : « European Model Company Act (EMCA) ». Ce document d’harmonisation est très intéressant et propose des solutions pertinentes, tout en proposant un bilan de la position des différents États sur leur droit des sociétés.

While harmonization or convergence of European Company Law can be achieved by a toolbox of measures, until now the tools have been confined largely to Regulations, Directives, Recommendations and Corporate Governance Codes. It is submitted that there is a need to provide new measures to develop future European company law and that a European Model Act (EMCA) would be a useful tool for European integration in this area. The objective of the EMCA project thus is to establish, on a solid scientific foundation, a new way forward in European company law inspired by the US Model Business Corporation Act (MBCA).

The EMCA is designed as a free-standing general company statute that can be enacted by Member States either substantially in its entirety or by the adoption of selected provisions.

This approach differs from previous European company law initiatives, as it is a general settlement of the debate on which of the two regulatory approaches is superior – regulatory competition or harmonization. The EMCA offers the Member States a harmonized company law, but leaves it to each Member State to decide whether it will offer its businesses the advantages given by harmonization. The major benefit from an integrated company law framework is that it establishes similar conditions for company shareholders and third parties all over the EU, thus facilitating cross-border investment and trading by ensuring shareholder rights and rebuilding investor confidence. The EMCA is not a mandatory harmonization instrument, as Member States are not bound to follow the Model Act. Thus the EMCA can promote regulatory competition, but can also act as a tool for a harmonization of, and convergence between, Member States’ company laws.

At the same time the EMCA allows for special local considerations and for experimentation with new or different ideas, as Member States are free to opt out of parts of the Model Act in order to implement national company law innovations.

The EMCA can be regarded as a tool for better regulation in the EU since it provides a coherent, dynamic and responsive European legislative framework. Member States can benefit from using the Model Act as a company law paradigm, as it will be a modern competitive Companies Act. Moreover, the project allows the EU Commission the opportunity to take part in, or to support, a continuous modernization of the Model Act, without forcing legislation on the Member States.

The EMCA may be viewed as a dynamic piece of legislation capable of being continuously developed in response to the changing environment and market conditions that modern businesses face. The EMCA may thus overcome some of the criticism of traditional inflexible law-making, as it will offer a more informal and organic convergence of European company law.

À la prochaine…

Ivan Tchotourian

finance sociale et investissement responsable normes de droit Nouvelles diverses

Le contrat à impact social : une innovation financière qui gagne du terrain au Canada

Margaux Morteo21 février 2018 Margaux Morteo

Après la Saskatchewan et l’Ontario, le Manitoba est la troisième province canadienne à recourir au contrat à impact social (ci-après « CIS »). Les CIS, ou social impact bonds, n’ont cessé de trouver preneur auprès des acteurs économiques depuis leur création en 2010.

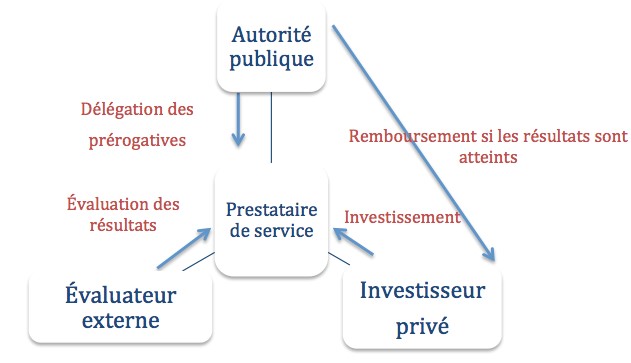

Le contrat à impact social est défini comme un contrat spécifique entre un investisseur privé (funders), le secteur public (payer) et un prestataire de service (subcontractor) par lequel les pouvoirs publics mobilisent des capitaux pour financer un projet social particulier en déléguant certaines prérogatives à un intermédiaire chargé de trouver des investisseurs [1]. Si les résultats initialement prévus au contrat sont atteints, l’institution publique rembourse l’investisseur privé [2]. Ce contrat « pay-for-sucess » permet ainsi au secteur public d’attirer des fonds privés dans des domaines spécifiques, encourageant ainsi la réalisation de résultats concrets. C’est un incitatif pour les investisseurs financiers en quête de rendement social. Pour la collectivité, cela se traduit par une réduction des coûts. C’est elle qui apporte du rendement à l’investisseur [3]. Le schéma de l’image attaché à ce billet résume le contrat à impact social.

Le Manitoba, troisième province séduite par le mécanisme

En 2014, le gouvernement de la Saskatchewan lance son premier CIS afin de créer une maison de soutien aux mères célibataires à risque [4]. Pour réaliser ce programme, la somme d’un million de dollars a été mobilisée de la part des investisseurs. Si les résultats sont atteints, le mécanisme permettra au gouvernement d’économiser entre 540 000 dollars et 1,5 million de dollars sur cinq ans. La même année, l’Ontario élabore un projet pilote dont les conclusions sont diffusées dans un rapport de 2016. Parmi celles-ci, le gouvernement ontarien retient pour l’avenir que les CIS sont un outil complexe, mal connu de nombreux organismes et que les répercussions potentielles du projet nécessitent de recueillir une grande quantité de données dont l’accès et la disponibilité sont limités [5]. Pourtant, ces difficultés n’ont pas découragé le gouvernement du Manitoba qui a lancé le premier appel à candidature en vue au début de l’année 2018 [6]. Une stratégie sera rédigée avec la collaboration du MaRS Centre for Impact Investing avec pour ambition de l’élaborer d’autres projets financés par CIS.

Quel avenir pour les CIS ?

Comme le démontrent les statistiques actuelles, les CIS sont de plus en plus nombreux dans le monde. Le rapport 2018 de Social Finance rapporte que 108 projets de CIS ont été lancés dans 24 pays et ont permis de mobiliser une somme avoisinant les 400 millions de dollars [7]. Il a été révélé que les procédures entourant les CIS sont lourdes, et peuvent ainsi freiner les candidatures aux appels à projet de certains acteurs. Des fonds dédiés spécifiquement aux résultats pourraient être crées, avec des tableaux de résultats permettant aux bailleurs de fonds de fixer des prix en fonction des niveaux atteints par le prestataire de service [8]. L’obstacle majeur des CIS reste donc l’évaluation des résultats à laquelle le paiement est soumis. Malgré les quelques incertitudes qui planent encore autour du mécanisme, les CIS semblent avoir de beaux jours devant eux.

[1] Schinckus C., 2017. « Financial innovation as a potential force for a positive social change : The challenging future of social impact bonds », Research in International Business and Finance, Vol. 39, p. 727-736, à la p. 729.

[2] Marty F., 2016. Les obligations à impact social : une nouvelle génération de PPP pour les politiques sociales ?, Chaire Economie de partenariat public-privé, Discussion Paper Series n° 3, aux p. 7 à 9.

[3] Chiapello E., 2017. La financiarisation des politiques publiques, Mondes en développement, n° 178, p. 23-40, au para. 33.

[4] Saskatchewan, 2014. New home for single mothers opens in Saskatoon; Funding first of its kind in Canada, https://www.saskatchewan.ca/government/news-and-media/2014/may/12/social-impact-bond.

[5] Ontario, 2016. Projet pilote d’obligations à impact social en Ontario : démarche d’élaboration et leçons tirées, https://www.ontario.ca/fr/page/projet-pilote-dobligations-impact-social-en-ontario-demarche-delaboration-et-lecons-tirees#fn1.

[6] Manitoba, 2018. Social Impact Bonds — A New Way of Investing in Manitobians, https://www.gov.mb.ca/sib/index.html.

[7] Social Finance, 2018. Social Impact Bonds reach global mass, http://www.socialfinance.org.uk/sites/default/files/news/sf_gn_100_sibs_press_release_final_30_jan_18_1.pdf.

[8] Gustafsson-Wright E., Boggild-Jones I., 2018. Paying for social outcomes : A review of the global impact bond market in 2017, Brookings, https://www.brookings.edu/blog/education-plus-development/2018/01/17/paying-for-social-outcomes-a-review-of-the-global-impact-bond-market-in-2017/.

normes de droit Nouvelles diverses objectifs de l'entreprise Structures juridiques

La mission de l’entreprise en question : on consulte en France

Ivan Tchotourian 10 janvier 2018 Ivan Tchotourian

La France réfléchit sur l’objet social de l’entreprise : « Le gouvernement lance le chantier du statut de l’entreprise ». La création d’un statut d’« entreprises de mission », sur le modèle des « benefit corporations » américaines, qui intègrent dans leur objet social des références à l’intérêt général, est aussi sur la table. Une façon d’élargir le rôle dévolu aux entreprises, sans s’aliéner le patronat, hostile à la modification de leur statut au sein du Code civil. Une démarche qui s’inscrit dans le cadre de la future loi Plan d’action pour la croissance et la transformation des entreprises (Pacte), dont une première mouture doit être présentée au printemps en conseil des ministres.

Le chantier est vaste, le calendrier serré. Missionnés par le gouvernement pour repenser la place de l’entreprise dans la société, Nicole Notat, ancienne secrétaire générale de la CFDT, désormais présidente de Vigeo Eiris, et Jean-Dominique Senard, patron de Michelin, ont moins de deux mois pour rendre leur copie. Des conclusions attendues en haut lieu : pas moins de quatre ministres étaient présents, vendredi 5 janvier, aux côtés des partenaires sociaux, pour le lancement des travaux.

À la prochaine…

Ivan Tchotourian

Base documentaire jurisprudence normes de droit Nouvelles diverses

Convention d’actionnaires : ce que l’on ne peut pas faire en matière de nomination des membres du CA (bel exemple français)

Ivan Tchotourian 13 octobre 2017

Le cabinet d’avocat CMS Barreau Francis Lefebvre apporte un bel éclairage sur ce que ne peut pas contenir une convention d’actionnaires en vertu des règles françaises de droit des sociétés par actions : « Pacte d’actionnaires : attention à la nullité des clauses répartissant les sièges au sein du conseil d’administration » (13 juillet 2017). Alors que les conventions d’actionnaires sont très utilisées dans la pratique au Canada et au Québec, voilà une belle réflexion venue d’outre-Manche qui rappelle la grande souplesse existant au Canada (en comparaison de la France) mais également tout le mérite qu’il peut y avoir de créer un capital-actions à classe multiple !

Dans le cadre des pactes d’actionnaires, il est très fréquent que l’associé minoritaire, en particulier lorsqu’il s’agit d’un investisseur financier, cherche à aménager les règles de gouvernance afin de bénéficier de droits que ne lui accorde pas la loi. Au nombre de ces aménagements figure notamment la possibilité de faire nommer des membres du conseil d’administration.

De telles clauses ne sont toutefois pas exempts de critiques, en particulier lorsqu’elles font obstacle au principe de libre révocabilité des administrateurs. C’est ce qu’est venue rappeler la chambre commerciale de la Cour de cassation dans un arrêt du 26 avril 2017.

Au cas d’espèce, un pacte d’actionnaires est conclu à l’occasion d’une fusion entre deux sociétés. Ce pacte organise la composition du conseil d’administration et prévoit que ce dernier sera composé d’un nombre pair de membres, choisis à parité parmi les candidats présentés par chacun des actionnaires. Par la suite, l’un d’eux se trouve révoqué de son mandat d’administrateur par l’assemblée générale, perdant automatiquement son mandat de directeur général, et impute cette révocation à l’autre actionnaire majoritaire cocontractant au pacte. En réparation du préjudice résultant de la violation des dispositions du pacte d’actionnaires, l’administrateur évincé réclame des dommages et intérêts. (…)

Afin de pallier cet écueil que constitue le principe de libre révocabilité des administrateurs, et mettre en place un mécanisme permettant valablement de répartir les postes de membre du conseil d’administration au sein d’une société anonyme, les actionnaires minoritaires auront donc tout intérêt à préférer la mise en place d’actions de préférence plutôt que la conclusion d’un pacte d’actionnaires.

À la prochaine…

Ivan Tchotourian