finance sociale et investissement responsable Gouvernance

Rachat d’actions en 2018 : une croissance

Ivan Tchotourian 1 juin 2018 Ivan Tchotourian

Selon un article de Les affaires, « les rachats d’actions pourraient dépasser les 800 milliards $US en 2018 » (29 mars 2018). Cet article revient sur des données statistiques et résument les arguments favorables et défavorables à ce genre de politique.

Le phénomène n’est pas nouveau, mais l’année 2018 devrait être particulièrement riche en opérations de ce type. Selon la société de recherche financière américaine TrimTabs, les annonces de rachats d’actions ont déjà atteint plus de 226 milliards de dollars aux Etats-Unis depuis le début de l’année.

Un analyste de JP Morgan anticipe 800 milliards de dollars en 2018 pour les seules entreprises de l’indice S&P500, contre 530 milliards en 2017, grâce notamment à la réforme fiscale de Donald Trump.

Profitant de la croissance mondiale, les entreprises ont en effet engrangé beaucoup de bénéfices en 2017. Et elles décident de redistribuer cette manne de liquidités, que ce soit sous forme de dividendes ou de rachats d’actions, une tradition plus ancrée aux États-Unis qu’en Europe où ces programmes sont cependant fréquents.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration Normes d'encadrement

CA et RSE : se poser les bonnes questions !

Ivan Tchotourian 2 mai 2018

La Caisse de dépôt et placement du Québec propose un billet très intéressant intitulé « Le conseil d’administration et la responsabilité sociale de l’entreprise : un rôle à assumer… et des questions à poser! » (1er mai 2018).

Extrait :

Agir dans l’intérêt de la société

Au Canada et au Québec, les administrateurs de sociétés doivent respecter des devoirs généraux de diligence et de loyauté. En vertu de ce dernier devoir, ils sont tenus d’agir dans le meilleur intérêt de la personne morale. La Cour suprême du Canada, dans l’affaire BCE, a précisé la responsabilité des administrateurs dans la recherche du « meilleur intérêt de la société »iii. Pour le tribunal, celui-ci « ne se limite pas à la valeur des actions ou au profit à court terme » et « dans le contexte de continuité de l’entreprise, cette obligation vise les intérêts à long terme de la société ». Dans certaines circonstances, il pourrait également s’avérer nécessaire de tenir compte de l’effet des décisions sur les parties prenantes (actionnaires, employés, créanciers, consommateurs, gouvernements communautés) dans la poursuite du meilleur intérêt de la société.

Le devoir des administrateurs

Les dimensions ESG doivent être prises en compte dans l’établissement de la planification stratégique, la gestion de risques, le suivi de la performance et la divulgation de l’information externe. Le conseil d’administration, qui supervise ces responsabilités, doit questionner la direction sur ces enjeux et leurs impacts

Mais un message fort se dégage : « Prendre en compte les enjeux ESG s’avère essentiel pour toute organisation qui veut poursuivre et développer ses activités de manière pérenne et responsable. Et c’est aux membres des conseils d’administration d’assurer le leadership de la mise en place non seulement des outils de gouvernance nécessaires, mais aussi d’une culture d’entreprise sensible à ces enjeux ». On ne saurait mieux dire !

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration Normes d'encadrement Nouvelles diverses

CA : pourquoi tous démissionner ?

Ivan Tchotourian 12 avril 2018 Ivan Tchotourian

Bonjour à toutes et à tous, Yvon Allaire livre une belle réflexion sur la démission en bloc : « Démission en bloc des administrateurs: pourquoi et à quoi cela sert-il ? » (Les affaires.com, 6 avril 2018).

Qu’elles soient publiques ou privées, les organisations dont un actionnaire détient la majorité (ou l’entièreté) des votes soulèvent des enjeux de gouvernance qui leur sont propres. Pour ce type d’organisation, le seul et ultime moyen pour le conseil d’exercer une certaine influence en cas de conflit avec l’«actionnaire», consiste en la menace de démission en bloc et le cas échéant, d’une démission en bloc bien médiatisée, expliquée et motivée. Évidemment, c’est une arme que l’on doit manipuler avec précaution; son utilisation demande un certain courage, une certaine abnégation, certes des qualités dont l’absence est plus notable que la présence.

Toute personne qui accepte de siéger au conseil d’une société avec actionnaire de contrôle, qu’elle soit privée ou publique, doit bien assimiler ce fait et les limites que cela impose aux pouvoirs du conseil. Le candidat à un poste au sein d’un tel conseil doit être prêt à offrir sa démission, seul ou avec d’autres, lorsque l’«actionnaire de contrôle» veut prendre des décisions ou des orientations qu’il estimerait ne pas être conformes aux intérêts à long terme de la société.

À la prochaine…

Ivan Tchotourian

Gouvernance Nouvelles diverses parties prenantes Structures juridiques Valeur actionnariale vs. sociétale

Vient de paraître : La légitimité du pouvoir dans l’entreprise par Charles Tremblay-Potvin

Ivan Tchotourian 29 mars 2018 Ivan Tchotourian

Un des membres de l’équipe du blogue (M. Charles Tremblay-Potvin) vient de publier un ouvrage auprès des éditions Yvon Blais sous le titre suivant : « La légitimité du pouvoir dans l’entreprise : analyse critique de l’affaire Walmart de Jonquière ». Un ouvrage à mettre dans une bonne bibliothèque à celles et ceux s’intéressant un temps soit peu à l’entreprise et à la place du rapport salarial dans l’économie capitaliste.

De tous les contrats qu’un sujet de droit est habilité à conclure dans une société dite de « libre marché », seul le contrat de travail postule que l’une des parties est subordonnée à l’autre. C’est ainsi que le 27 novembre 2009, le plus puissant employeur privé de la planète se voyait reconnaître par la Cour suprême du Canada la légitimité de son pouvoir de fermer l’un de ses établissements, sans égard à la protection offerte par le Code en faveur des salariés exerçant leur liberté syndicale.

Dix ans plus tard, quel bilan peut-on dresser de cette lutte syndicale ? La culture de gouvernance de l’entreprise Walmart, pourrait-on dire, n’est au fond qu’une illustration de la profonde transformation qu’a subie l’économie mondiale au cours des dernières décennies. Les principes qui sont au coeur du mode de régulation de notre système politique et économique méritent plus que jamais d’être analysés, remis en question et critiqués. Tel est l’objectif de cet ouvrage.

La première partie du volume définit l’entreprise et isole sa dimension politique en étudiant la spécificité du rapport salarial. La deuxième partie étudie la longue guérilla judiciaire entre les salariés et les dirigeants de Walmart qui a atteint un point culminant avec la fermeture de l’établissement de Jonquière le 29 avril 2005.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial finance sociale et investissement responsable Gouvernance Nouvelles diverses

Les dividendes pour contrer les hedge funds ?

Ivan Tchotourian 29 mars 2018 Ivan Tchotourian

Dans L’hebdo des AG (« Dividendes record de ce printemps : une nouvelle arme anti-activistes? »), Mme Hautefort amène une réflexion intéressante sur le lien entre versement de dividendes et activisme actionnarial dur (celui des hedge funds !).

Extrait :

L’enquête annuelle de l’Hebdo des AG sur les dividendes met en évidence une nouvelle année record avec deux changements majeurs : des dividendes en hausse dans presque toutes les sociétés, et le recul des acomptes sur dividendes au profit des rachats d’actions.

(…) Un autre facteur peut être la multiplication des initiatives activistes au cours de ces derniers mois. Les activistes sont souvent soit des hedge funds, soit des fonds value, peu attirés par les dividendes. Verser des dividendes importants serait-il une façon d’attirer un maximum d’investisseurs non activistes ?

Autre changement majeur : les acomptes sur dividendes se font rare. Paradoxe, alors que les sociétés n’ont jamais eu autant de trésorerie ? Nous y voyons plutôt le recul de cette pratique au profit des rachats d’actions, procédé plus souple pour les sociétés qui souhaiteraient, en cours d’année, retourner de la trésorerie à l’actionnaire. Par exemple dans un contexte d’activisme.

Le dividende, nouvelle arme anti-activistes ? Ce printemps d’assemblées générales nous le dira.

À la prochaine…

Ivan Tchotourian

finance sociale et investissement responsable Gouvernance normes de droit

Projet de loi en France : réinventer l’entreprise, vraiment ?

Ivan Tchotourian 26 mars 2018 Ivan Tchotourian

« Réinventons l’entreprise. Vite! »… C’est sous ce titre que M. Olivier Schmouker commente le projet de loi français qui vise à modifier plusieurs règles touchant les grandes entreprises notamment pour ouvrir leur objet social à la prise en compte des parties prenantes.

Saviez-vous que la France est en train de connaître une véritable révolution? J’imagine que non, et pourtant c’est bel et bien le cas. Une révolution susceptible d’avoir des répercussions majeures pour les entrepreneurs français, mais aussi – tenez- vous bien! – du monde entier. Explication.

Lors de sa toute première entrevue télévisée après son arrivée à l’Élysée, le président Emmanuel Macron a lancé une phrase marquante : « Je veux qu’on réforme profondément la philosophie de ce qu’est l’entreprise. » Il s’agissait là d’un de ses principaux chevaux de bataille, lui qui avait concocté un projet de loi à ce sujet en 2015, en tant que ministre, dans lequel il proposait de modifier un article du Code civil qui stipule que « toute société doit avoir un objet licite et être constituée dans l’intérêt commun des associés ». Son idée ? Faire suivre cette définition par : « Elle doit être gérée au mieux de son intérêt supérieur, dans le respect de l’intérêt général économique, social et environnemental. »

L’auteur se montre enthousiasme à la réforme à venir… Force est de constater que ce ne sont pas tous les juristes qui partagent son enthousiasme !

J’ai eu l’occasion moi-même de faire part de mon scepticisme sur ce projet dans un article qui va paraître sous peu à la prestigieuse Revue des sociétés : « Légiférer sur l’article 1832 du code civil : une avenue pertinente pour la RSE ? Expérience canadienne ». Extraits :

Une réécriture du code civil a été récemment proposée. Elle vise à imposer une prise en compte des préoccupations environnementales et sociétales dans l’objet social des sociétés. Cette discussion aborde la délicate question de l’introduction dans le droit d’une nouvelle forme de structure sociétaire (dite « hybride ») offrant aux entreprises à but lucratif la possibilité de réaliser des profits au bénéfice de leurs actionnaires tout en poursuivant parallèlement des objectifs d’ordre sociétal. Redéfinissant la mission des entreprises et renforçant l’intégration de la RSE, le projet envisagé actuellement en France soulève de délicates interrogations sur les plans de sa pertinence, de son contenu, de sa nécessité et des risques dont il est porteur. De l’autre côté de l’Atlantique, le Canada et ses provinces font face à des questionnements identiques, même si la Colombie-Britannique et la Nouvelle-Écosse ont déjà fait évoluer leur droit des sociétés pour faire place à une entreprise hybride (à l’instar d’autres pays). Cet article détaille la position canadienne et analyse le potentiel que représente une réforme législative intégrant la RSE dans l’objet social.

Si le législateur français devait légiférer sur l’objet social, modifier certains articles fondamentaux du droit des sociétés contenus dans le code civil et faire ainsi à la RSE une place plus importante, le Canada démontre qu’une telle évolution a ses zones d’ombre et qu’elle n’entraine pas nécessairement un changement dans la représentation de l’entreprise. De plus, elle est complexe à mettre en oeuvre et recèle des écueils. In fine, une telle évolution doit être pensée dans une perspective large dépassant le seul droit des sociétés. Une réforme réglementaire ouvrant l’objet social à la RSE (et introduisant parallèlement l’entreprise hybride) doit être bien construite, sans que le succès de ladite réforme soit pour autant garanti.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit

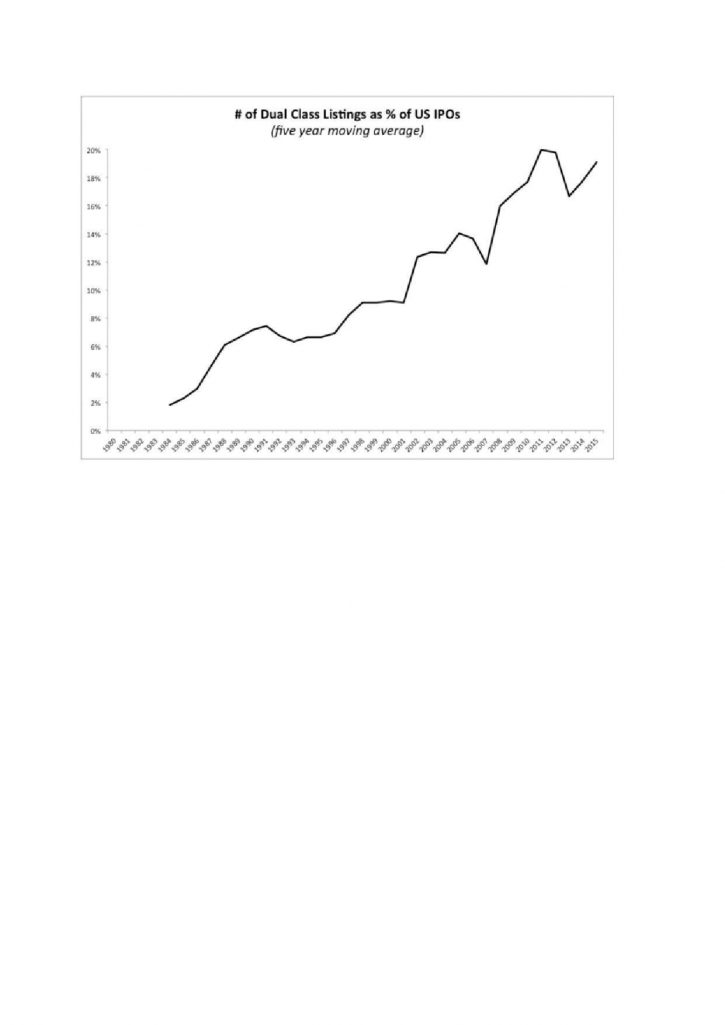

Capital-actions à classe multiple : le graphique qui donne à réfléchir

Ivan Tchotourian 21 mars 2018 Ivan Tchotourian

Un rapport à paraître de l’Investor Advisory Committee de la SEC montre qu’entre 2005 et 2015, le nombre de sociétés cotées comportant des classes d’actions à droit de vote multiple a augmenté de 44%. La liste inclut Google, Facebook, Snap, LinkedIn, Nike… La courbe reproduite ci-dessous parle d’elle-même.

Merci au professeur Alain Pietrancosta de cette information diffusée sur LinkedIn !

À la prochaine…

Ivan Tchotourian