Nouvelles diverses | Page 9

actualités canadiennes Gouvernance Normes d'encadrement rémunération

Société d’État et rémunération : le cas d’IQ

Ivan Tchotourian 22 mars 2021 Ivan Tchotourian

Intéressante nouvelle diffusée par Le Devoir : « La nouvelle politique de rémunération chez Investissement Québec s’attire des critiques » (18 mars 2021). Belle réflexion suscitée sur la gouvernance des sociétés d’État…

Extrait

Le salaire de certains hauts dirigeants d’Investissement Québec (IQ) pourrait pratiquement doubler en vertu d’une nouvelle politique de rémunération qui s’attire des critiques des partis d’opposition et soulève des questions chez des observateurs en gouvernance.

Un volet à long terme fixé sur l’atteinte d’objectifs qui seront évalués tous les trois ans s’ajoutera au salaire de base ainsi qu’aux primes annuelles déjà offertes au personnel du bras financier de l’État québécois, qui joue un rôle d’agence de développement économique et de société de financement.

(…)

« Débalancement important »

S’il ne s’agit pas d’une « mauvaise chose » d’évaluer les résultats après quelques années, l’expert en gouvernance Michel Magnan apporte toutefois un bémol. « On parle d’une société d’État. Elle effectue des investissements en capital-actions, offre des prêts-subventions. Il n’y a pas beaucoup de banques dans le secteur privé qui font cela. C’est un peu embêtant d’aligner la rémunération avec le secteur financier. »

M. Magnan estime que le gouvernement Legault fait « bande à part » avec IQ, où les conditions de rémunération seront supérieures à ce qui est offert dans d’autres sociétés d’État comme Hydro-Québec et la SAQ.

Pour Luc Bernier, titulaire de la Chaire Jarislowsky sur la gestion dans le secteur public, le gouvernement Legault semble mettre sur pied un « débalancement important » des salaires chez IQ, une société sur laquelle il mise grandement pour notamment gonfler les investissements étrangers dans la province et stimuler l’investissement privé. « En raison des prêts-subventions et d’autres instruments du genre, IQ ne peut pas nécessairement dégager un rendement d’entreprise privée, explique-t-il. On dirait que l’on réinvente les mécanismes de rémunération pour qu’ils soient bien payés même s’ils ne sont pas rentables. »

À la prochaine…

actualités internationales engagement et activisme actionnarial Gouvernance

The Distribution of Voting Rights to Shareholders

Ivan Tchotourian 22 mars 2021 Ivan Tchotourian

Vyacheslav Fos et Clifford Holderness publient un article sur la distribution des droits de vote des actionnaires sur la bourse NYSE : « The Distribution of Voting Rights to Shareholders » (ECGI Finance Series 733/2021).

Résumé

This is the first comprehensive study of the distribution of voting rights to shareholders. Only those owning stock on the record date may vote. Firms, however, reveal that date after the fact 91% of the time. With controversial votes, firms are more likely to do the opposite, and this is associated with a lower passage rate for shareholder-initiated proposals.

The NYSE sells non-public record-date information to select investors. When stocks go ex vote, prices decline and trading volume often surges, suggesting that investors are buying marginal votes. These trends are most pronounced with controversial votes.

À la prochaine…

Gouvernance judiciarisation de la RSE normes de droit Nouvelles diverses Responsabilité sociale des entreprises Structures juridiques

Responsabilité des minières à l’étranger : un billet à parcourir

Ivan Tchotourian 17 mars 2021 Ivan Tchotourian

La professeur Elizabeth Steyn aborde la responsabilité des entreprises minières pour des actes commis à l’étranger dans un billet de blogue intitulé « Holding extractive companies liable for human rights abuses committed abroad » (Western Law, 7 décembre 2000).

Extrait

A notable driver in the movement towards stronger oversight has been allegations of abuses committed in the extractive sector. Indeed, The Business & Human Rights Resource Centre’s latest Transition Minerals Tracker (May 2020) features Glencore as a top 5 company in respect of 4 out of 6 transitional commodities (cobalt, copper, nickel and zinc) and records allegations of human rights abuses in three of these categories: cobalt (10 allegations[2]); copper (32) and zinc (14). While the copper and zinc allegations against Glencore are roughly double in number to those of its nearest competitor, it ties with the DRC state mining company, Gécamines, in respect of cobalt related human rights allegations. In unrelated news, Glencore fought unsuccessfully last week to obtain a gagging injunction pertaining to allegations of child labour made against it by the organization Initiatives multinationales responsableswith reference to its Bolivian mine in Porco.

On November 29, 2020, 50.7% of the national vote went in favour of the RBI; however, it gained a majority vote in only a third of the Swiss cantons. Observers have pointed out that this is the first time in 50 years for a referendum measure to flounder due to regional restrictions despite having attracted a nationwide popular majority.

The outcome of the referendum is thus that the Swiss Responsible Business Initiative will not come into being. However, the fact that it carried the popular vote has been described as, “a clear sign to Switzerland’s multinationals that the days of avoiding scrutiny are well and truly over.”

This is in line with developments elsewhere in the world.

In Vedanta Resources Plc & Anor v Lungowe & Ors the UK Supreme Court held in 2019 in a procedural ruling that pollution charges could proceed in the UK against Vedanta Resources, plc (“Vedenta”) and its Zambian subsidiary, Konkola Copper Mines, plc (“KCM”), notwithstanding the fact that the pollution was alleged to have taken place in Zambia and that the claimants were a Zambian community. The facts relate to the operations of the Nchanga Copper Mine in the Chingola District of Zambia.

This full-bench decision is interesting for multiple reasons. First, it is a significant ruling for multinational UK parent companies with subsidiaries operating in developing countries. Second, both Vedanta and KCM had explicitly submitted to the jurisdiction of the Zambian courts. Third, although most of the proper place indicators pointed to Zambia and despite the fact that the Court found that there would be a real risk of irreconcilable judgments between Zambia and the UK, it still ruled that the UK had jurisdiction to hear the case on the basis that the claimants were likely to suffer a substantial injustice if the matter were to proceed in Zambia. Interestingly, no criticism was levied against either the administration of justice in Zambia or its legal system. Instead, the Court held that by reason of their extreme poverty the claimants would not be able to afford funding the litigation in Zambia and that they would not be able to access a Zambian legal team of sufficient expertise, experience and resources to pursue such litigation in Zambia. In other words, it became an issue where access to justice considerations trumped strict procedure.

All of this is relevant in the Canadian context. In a recent Blog I addressed the settlement of the litigation in Nevsun v Araya. Of great importance remains the fact that in February 2020 the Supreme Court of Canada has in this litigation categorically opened the way for foreign plaintiffs to bring allegations in Canadian courts of human rights abuses perpetrated by foreign subsidiaries of Canadian mining companies. While the Supreme Court made no ruling on the substance of the charges given the preliminary nature of the proceedings, future plaintiffs certainly will get to address the substance of their claim far sooner. As this note has illustrated, Canada is in step with leading business and human rights developments on the international front. That is cause for celebration.

À la prochaine…

actualités internationales Gouvernance Nouvelles diverses Responsabilité sociale des entreprises

Disney : où est la RSE ?

Ivan Tchotourian 17 mars 2021 Ivan Tchotourian

Réflexion à suivre sur la RSE : malheureusement, c’est encore Disney et sa fameuse souris qui font les frais d’une tribune de Le Monde.fr… « Chez Disney, « la notion de responsabilité sociale s’efface face à la responsabilité devant l’actionnaire » » (1er décembre 2020).

Résumé

Par les temps qui courent, il vaut mieux être Donald ou Dumbo à Disneyland Paris qu’à Disneyworld Orlando. Pourtant la cruauté de la crise sanitaire est la même partout. Fermé, comme ses cousins américains en mars 2020, le parc parisien a rouvert pour l’été, avant de fermer à nouveau le 29 octobre. Réouverture envisagée seulement en février 2021. Même punition pour les parcs américains.

A la différence près que le Disneyland historique, celui de Californie, près d’Hollywood, reste fermé, sur ordre des autorités locales, tandis que celui de Floride reçoit toujours un maigre public. Dans tous les cas, les résultats sont désastreux, avec une fréquentation en baisse de plus de 80 % et donc une perte nette de 7 milliards de dollars pour cette seule activité-phare de Disney qui représente en temps normal près de la moitié de ses bénéfices et les trois quarts de ses employés.

Rapidement, la direction de l’entreprise a placé en chômage partiel l’essentiel de ses employés. Mais à Orlando, ce terme n’a pas la même signification qu’à Paris. Il correspond à une indemnisation de 275 dollars par semaine limitée à moins de trois mois, quand en France, la même mesure assure 85 % du salaire (100 % au niveau du smic) sans limite de temps. Et comme cela n’a pas suffi, l’entreprise a annoncé le 26 novembre qu’elle allait supprimer 32 000 postes, soit 4 000 de plus qu’annoncé en septembre.

Le lendemain, la direction de Disneyland Paris, qui emploie 17 000 salariés, a annoncé l’ouverture de négociations avec les syndicats sur le départ de 1 000 personnes sur une base volontaire. Et encore, il concerne un plan de réorganisation qui date d’avant le Covid, avec notamment l’arrêt de spectacles passés de mode.

À la prochaine…

actualités internationales Gouvernance Structures juridiques

Danone : clap de fin ?

Ivan Tchotourian 17 mars 2021 Ivan Tchotourian

Le CA de Danone a mis fin dimanche 14 mars au soir aux fonctions d’Emmanuel Faber. Le PDG était dans le viseur de certains actionnaires qui le jugeaient responsable des mauvaises performances du géant agroalimentaire face à ses concurrents comme Nestlé ou Unilever (ici). Dans Le Monde.fr, Philippe Escande revient sur ce cas dans une tribune : « L’échec d’Emmanuel Faber chez Danone signifie-t-il que ces deux objectifs, environnemental et économique, sont irréconciliables ? » (15 mars 2021). Une belle réflexion pour l’entreprise à mission…

Résumé

Peut-on atteindre dans un même élan l’exemplarité sociale et la performance économique ? La justice de l’une et l’efficacité de l’autre. Le débarquement du PDG de Danone, Emmanuel Faber, nous plonge une fois de plus dans cette confusion des sentiments au cœur de la réflexion sur l’éthique du capitalisme. Les défenseurs du patron licencié mettront en avant le sacrifice d’un visionnaire, les autres la sanction d’un piètre gestionnaire.

Emmanuel Faber, comme tout grand dirigeant, a aspiré à tenir les fils de ces deux exigences. A un bout de ce fil, le 26 juin 2020, Danone recueille le plébiscite de ses actionnaires qui votent à plus de 99 % la transformation de la société en « entreprise à mission ». Elle est la première société cotée française à adopter ce statut introduit par la nouvelle loi Pacte. Désormais, Danone, au-delà de l’exigence de générer des profits, devra aussi, statutairement, remplir des objectifs sociaux, sociétaux et environnementaux. « Apporter la santé par l’alimentation au plus grand nombre », comme le stipule la raison d’être de l’entreprise. Avec des objectifs clairs et un suivi rigoureux par un comité indépendant.

Pour lire la suite, cliquez ici

À la prochaine…

actualités internationales Gouvernance objectifs de l'entreprise Structures juridiques

Retour sur Danone et l’entreprise à mission

Ivan Tchotourian 9 mars 2021 Ivan Tchotourian

Bel éditorial du journal Le Monde du 3 mars 2021 sous le titre « Danone : la pression de rendements insoutenables ».

Quand, en juin 2020, Emmanuel Faber est parvenu à faire de Danone le premier groupe coté de taille mondiale à se doter du statut juridique d’entreprise à mission, le volontarisme du PDG avait ouvert de nouvelles perspectives sur l’évolution du capitalisme. L’entreprise n’avait plus pour unique horizon le retour sur investissement des actionnaires, elle devait parallèlement se fixer des objectifs sociaux et environnementaux ambitieux. Huit mois plus tard, la crise de gouvernance que traverse le géant des produits laitiers et de l’eau en bouteille résonne comme un dur rappel aux réalités de la primauté des actionnaires sur les autres parties prenantes : salariés, consommateurs, fournisseurs et citoyens.

Lundi 1er mars, sous la pression de deux fonds d’investissement, le conseil d’administration de Danone a réduit les responsabilités d’Emmanuel Faber. Le patron se voit retirer la direction opérationnelle pour se concentrer uniquement sur la présidence du groupe. Cette dissociation des fonctions vise à répondre aux inquiétudes des actionnaires sur les performances de Danone. Le cours de Bourse a chuté d’un quart en 2020, tandis que sa rentabilité reste inférieure de quatre points à celle de ses principaux concurrents comme Nestlé ou Unilever qui affichent des marges autour de 18 % du chiffre d’affaires.

Même si les deux fonds n’ont pas obtenu entière satisfaction dans la mesure où ils réclamaient le départ pur et simple du PDG, la décision de limiter le pouvoir d’Emmanuel Faber révèle ainsi la difficulté de concilier les intérêts des actionnaires, qui réclament un niveau de rendement maximum, avec une croissance plus responsable. Déjà, en novembre 2020, l’exercice avait montré ses limites lorsque Danone avait annoncé la suppression de 2 000 emplois malgré un bénéfice net stable sur l’année à près de 2 milliards d’euros.

Emmanuel Faber n’est, certes, pas exempt de tout reproche. En interne, son exercice du pouvoir, autoritaire et solitaire, fait grincer des dents. Quant à sa stratégie, qui consiste à réorganiser le groupe par pays et non plus par marque pour mieux répondre aux attentes locales des consommateurs, elle suscite le scepticisme des cadres d’un groupe qui s’est construit sur le marketing. Les actionnaires peuvent être fondés à exprimer des critiques sur ces choix et sur cette concentration des pouvoirs.

Interrogation sur la soutenabilité des exigences

En revanche, au-delà du cas particulier de Danone, cette crise amène à s’interroger sur la soutenabilité des exigences de rentabilité des fonds d’investissement. Est-il raisonnable que les rendements des entreprises restent aussi élevés que dans les années 1990, alors qu’entre-temps les taux d’intérêt à long terme sont tombés à zéro et que le rythme de la croissance économique a singulièrement diminué ?

Hormis dans certains secteurs innovants ou dans celui du luxe, de tels retours sur investissement ne peuvent être obtenus impunément. Sur le plan environnemental, ils conduisent à générer des dommages qui sont incompatibles avec ce que la planète est capable de supporter. Sur le plan social, ils ont abouti, ces dernières années, à une déformation spectaculaire du partage de la valeur au détriment des salaires.

Fonds de pension et fonds souverains arbitrent de plus en plus leurs investissements en fonction de critères sociaux et environnementaux. Mais tant que cette évolution ne s’accompagnera pas d’une modération des rendements exigés, le développement durable s’en trouvera d’autant limité.

À la prochaine…

Gouvernance Nouvelles diverses

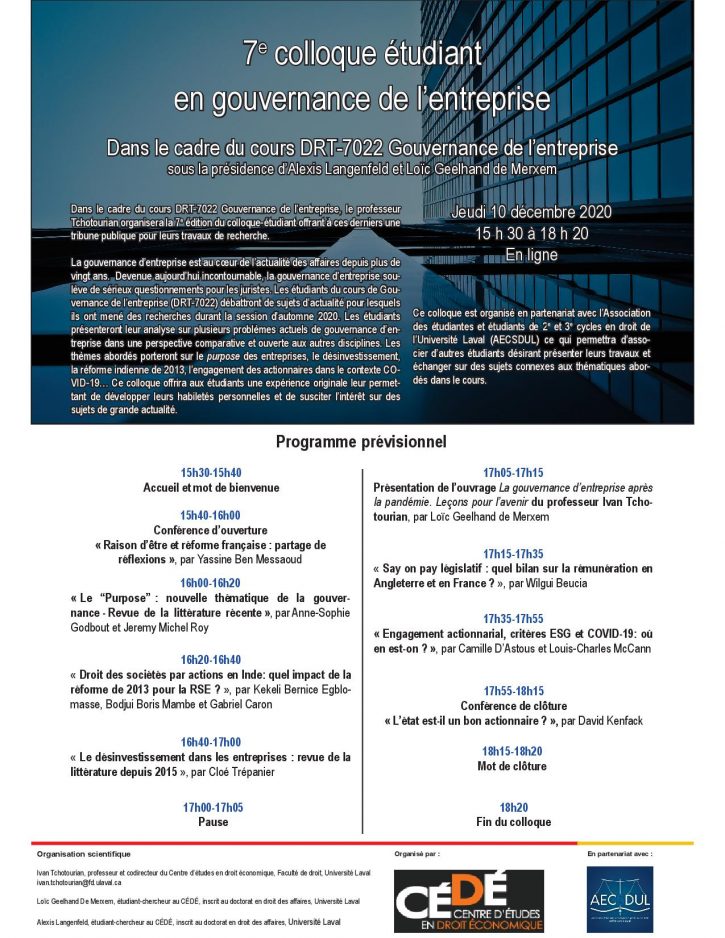

7e Colloque étudiant du cours DRT-7022

Ivan Tchotourian 10 décembre 2020 Ivan Tchotourian

Les étudiants du cours de Gouvernance de l’entreprise (DRT-7022) débattront de sujets d’actualité pour lesquels ils ont mené des recherches durant la session d’automne 2020. Les étudiants présenteront leur analyse sur plusieurs problèmes actuels de gouvernance d’entreprise dans une perspective comparative et ou- verte aux autres disciplines. Les thèmes abordés porteront sur le pur- pose des entreprises, le désinvestissement, la réforme indienne de 2013, l’engagement des actionnaires dans le contexte COVID-19…