Gouvernance | Page 9

finance sociale et investissement responsable Gouvernance mission et composition du conseil d'administration Normes d'encadrement Nouvelles diverses objectifs de l'entreprise Publications publications de l'équipe Responsabilité sociale des entreprises Valeur actionnariale vs. sociétale

COVID-19 et CA : des questions et des dividendes

Ivan Tchotourian 5 avril 2020 Ivan Tchotourian

Bonjour à toutes et à tous, mon nouveau billet sur Contact est maintenant en ligne : « Le défi des CA à l’heure de la COVID-19 » (3 avril 2020).

Extrait :

Si la destruction de l’environnement (déforestation, pollution…), les bouleversements climatiques (fonte des glaces, augmentation de la température, inondations…). la violation des droits de certaines communautés, les scandales commerciaux ou l’opportunisme stratégique de contournement de la loi (comme en fiscalité) n’étaient pas encore arrivés à induire un vrai changement de mentalité et de philosophie dans la gouvernance d’entreprise, la COVID-19, elle, va contraindre cette transformation. Une nouvelle ère pour la gouvernance d’entreprise responsable commence donc, mais à quel prix!

Qu’est-ce qui force ce retournement? Essentiellement, le fait que les CA doivent assumer un rôle de gestion et de sortie de crise. Comment me direz-vous? D’abord, que les CA n’angoissent pas outre mesure devant la tâche qui les attend!

Se poser les questions

Ces multiples questions que tout membre d’un CA devrait se poser doivent être les bonnes!

- Les rencontres entre le CA et la haute direction sont-elles assez fréquentes pour assurer une évaluation des risques auxquels fait face l’entreprise?

- Le CA a-t-il accès à une information suffisante pour avoir une compréhension adéquate des risques et des défis liés à la COVID-19?

- Quelles sont les répercussions financières de la crise sanitaire sur l’entreprise?

- Quelles sont les conséquences pour les salariés et les infrastructures?

- Quelles sont les conséquences de l’épidémie du coronavirus sur les rémunérations?

- Quelles sont les répercussions à anticiper en ce qui concerne les clients?

- Quelles sont les conséquences sur les circuits de distribution?

- Le cadre de gestion de risques établi pour l’entreprise est-il adapté aux circonstances?

- Les plans et procédures de continuation de l’entreprise sont-ils suffisants pour apporter une réponse au risque sanitaire et faut-il les adapter?

- Les lois et les évolutions réglementaires sont-elles respectées par l’entreprise? Question simple, mais qui est importante lorsque les États, comme maintenant, ajustent leur réglementation, par exemple, en droit du travail ou en droit des sociétés…

- Quels sont les effets de la COVID-19 à l’égard des actionnaires?

- Quelle communication devrait être adoptée dans le contexte de crise sanitaire?

- Quelles sont les conséquences de la crise en termes de sécurité et de cybersécurité? Le sujet n’est surtout pas à négliger à l’heure du recours en masse au télétravail!

- À quelles aides étatiques l’entreprise a-t-elle droit?

- Quels sont les effets de la COVID-19 en termes d’activisme actionnarial et de défenses anti-OPA pour l’entreprise?

- L’équipe de direction est-elle épuisée dans le contexte de l’épidémie de coronavirus? Comment la soutenir en considérant la durée de la crise sanitaire qui se dessine?

- Quel est le suivi intra-groupe qui est mis en place?

2. Oublier le versement de dividendes

Si les motivations de ce versement sont diverses (compensation du risque d’échec pris par les actionnaires, réponse à une pression exercée par certains actionnaires activistes court-termistes, volonté de saluer le succès de la haute direction, souhait de plaire, etc.), et plus ou moins légitimes, rien dans la situation actuelle ne semble justifier un tel versement. Les entreprises souffrent pour la plupart (chute d’activité, salariés au chômage ou licenciés, fermeture) et vont avoir besoin d’argent pour se relancer. Le financement interne sera donc le bienvenu. Or, ce financement passe par les bénéfices réalisés et non distribués. Ainsi, comment serait-il justifiable de puiser dans la trésorerie pour privilégier les actionnaires au détriment de la pérennité de l’entreprise et des autres parties prenantes?

Bref, si versement de dividendes il y a au sein des entreprises, celui-ci devra être raisonnable et réservé à quelques-unes d’entre elles qui ont la chance d’être à l’abri des turbulences.

À la prochaine…

Gouvernance judiciarisation de la RSE Normes d'encadrement normes de droit Nouvelles diverses Responsabilité sociale des entreprises

How Company Law has Failed Human Rights – And What to Do about It

Ivan Tchotourian 5 avril 2020 Ivan Tchotourian

En voilà une belle question que soulève Beate Sjåfjell dans son articile sur SSRN : « How Company Law has Failed Human Rights – And What to Do about It » (3 février 2020).

Résumé :

This article discusses three questions: What drives business to ignore human rights, or even worse, consciously undermine the achievement of human rights? Given the state of affairs of business and human rights, why is there not a quick regulatory fix to the problems that we see? In light of the failure of business and of regulation so far, what can be done?

The article posits that reform of company law is key to business respect for human rights, as an intrinsic element of the transition to sustainability. The article outlines how company law can facilitate sustainable business, and concludes with some reflections on the drivers for change that make it possible to envisage that the necessary reform of company law will be enacted.

À la prochaine…

actualités internationales Gouvernance Normes d'encadrement normes de droit Nouvelles diverses

Espagne : un droit des sociétés modifié aussi

Ivan Tchotourian 5 avril 2020 Ivan Tchotourian

Comme d’autres pays, l’Espagne vient de modifier son droit des sociétés par actions pour donner plus de souplesse notamment dans la tenue des assemblées annuelles : « Coronavirus Spain · Royal Decree-Law 8/2020 of 17 March – Measures Applicable to Companies » (20 mars 2020).

Extrait :

On 18 March, Royal Decree-Law 8/2020, of 17 March, on urgent, extraordinary measures to deal with the economic and social impact of Covid-19 was published. Below we briefly explain the extraordinary measures applicable to companies and other legal persons in private law (associations, cooperatives and foundations).

These measures can be broken down into three categories depending on their scope of application: (i) measures relative to the adoption of resolutions, (ii) measures relative to the annual accounts and (iii) other measures.

i. Measures relative to the adoption of resolutions:

Although no specific regulation exists in the bylaws, during the state of alarm the following is permitted:

• The holding of meetings by videoconference of:

-The General Shareholders’ Meeting and the governing body of mercantile companies;

-The General Assembly and the Governing Board (Junta Directiva) of associations;

-The Governing Council (Consejo Rector) of cooperatives;

-The Governing Council (Patronato) of foundations;

-The delegate committees, whether obligatory or voluntary, that the above bodies have established.

The videoconference must be carried out by some means that ensures the authenticity and the real-time connection with image and sound of those in attendance.

• The adoption of resolutions by the abovementioned bodies by written vote and without a meeting, if so decided by the President or when requested by at least two of the members of the body.

ii. Measures relative to the annual accounts:

• The term for the governing or management body to prepare the annual accounts is suspended. From the date on which the state of alarm ends, a new term of three months is granted for their preparation.

• If the annual accounts have already been prepared and when the audit of said accounts is mandatory, entities will have two months from the end of the state of alarm to audit the accounts.

• The meeting of the Ordinary General Shareholders’ Meeting to approve the annual accounts shall be held obligatorily within three months of the end of the period in which to prepare the accounts. Consequently, the General Shareholders’ Meeting must meet within six months of the end of the state of alarm to approve the annual accounts.

• If the call to a meeting of the General Shareholders’ Meeting was published prior to the declaration of the state of alarm, and the meeting should be held after said declaration, the governing body may choose between the following two options (i) change the place and time of the meeting or (ii) revoke the resolution to call the meeting; in either case, it must be done at least 48 hours before the meeting is held. Furthermore, if the call to a meeting is revoked, a new call must be made within a month of the end of the state of alarm.

À la prochaine…

Base documentaire doctrine Gouvernance mission et composition du conseil d'administration Nouvelles diverses

Président du CA : que faire dans le contexte du COVID-19 ?

Ivan Tchotourian 4 avril 2020 Ivan Tchotourian

Belle question qui est abordée par Deloitte dans ce document : « COVID-19 et le conseil d’administration : point de vue d’un président du conseil ».

Résumé :

Deux présidents de conseils d’administration qui traversent cette pandémie et entrevoient ses répercussions sur leur conseil et ceux de leurs clients présentent leur point de vue ainsi que cinq principes appliqués par des conseils d’administration forts en temps de crise :

- Prendre soin les uns des autres.

- Remettre en question le modèle de fonctionnement de votre conseil d’administration.

- Faire preuve de souplesse dans l’engagement du conseil d’administration.

- Adopter une vision à long terme.

- Poser des questions délibérées.

À la prochaine…

actualités internationales Gouvernance Normes d'encadrement Nouvelles diverses parties prenantes Responsabilité sociale des entreprises

Le Forum économique mondial envoie un message

Ivan Tchotourian 4 avril 2020 Ivan Tchotourian

En ce début d’avril 2020, le Forum Économique Mondial vient de publier une déclaration sur les principes parties prenantes qu’il entend promouvoir durant la crise du COVID-19 : « Stakeholder Principles in the COVID Era ».

Extrait :

To this end, we endorse the following Stakeholder Principles in the COVID Era:

− To employees, our principle is to keep you safe: We will continue do everything we can to protect your workplace, and to help you to adapt to the new working conditions

− To our ecosystem of suppliers and customers, our principle is to secure our shared business continuity: We will continue to work to keep supply chains open and integrate you into our business response

− To our end consumers, our principle is to maintain fair prices and commercial terms for essential supplies

− To governments and society, our principle is to offer our full support: We stand ready and will continue to complement public action with our resources, capabilities and know-how

− To our shareholders, our principle remains the long-term viability of the company and its potential to create sustained value

Finally, we also maintain the principle that we must continue our sustainability efforts unabated, to bring our world closer to achieving shared goals, including the Paris climate agreement and the United Nations Sustainable Development Agenda. We will continue to focus on those long-term goals.

À la prochaine…

actualités internationales engagement et activisme actionnarial Gouvernance Normes d'encadrement Nouvelles diverses Responsabilité sociale des entreprises

COVID-19 : l’ICGN prend position sur ce qui devrait être fait

Ivan Tchotourian 31 mars 2020 Ivan Tchotourian

L’influent ICGN a pris récemment position sur les conséquences du COVID-19 pour la gouvernance d’entreprise, sachant que ce réseau international fait de cette pandémie un risque systémique (rien de moins !). Vous pourrez lire les préconisation de l’ICGN dans le document suivant : ICGN Viewpoint, « Coronavirus as a new systemic risk: implications for corporate governance and investor stewardship », 12 mars 2020.

Extrait concernant les investisseurs

Despite these negative economic events investors should avoid focusing on the crisis in terms of its short-term shareholder value implications. It is here where a long-term perspective, and perhaps a grounding ethics and values more generally, should also guide investor responses. In the language of modern finance, this may be less an opportunity for investors seeking alpha generation in individual companies than it is a question of addressing ‘beta’ issues—the volatility/stability of the markets and financial system as a whole. This may be fiendishly complicated, but an important guiding principle for investors relates to their fundamental fiduciary duty of care to their beneficiaries. This confirms the importance of taking a long-term perspective, since most ICGN Members, and large institutional investors more generally, are managing assets for pension plans or retirement saving plans, where the investment horizon is intrinsically long-term, or in theory infinite.

It is beyond the scope of this Viewpoint to suggest specific investment or trading strategies for investors in addressing the impacts of COVID-19. There is no generic solution. These will differ depending on individual investor mandates and beneficiary requirements. But from the perspective of investor stewardship and fiduciary duty — and consistent with ICGN’s Global Stewardship Principles and Policy Priorities3 — it is fair to suggest that in reacting to this crisis investors should generally seek to maintain an approach that promotes long-term investment horizons and sustainable value creation for individual companies and markets.

As a practical matter this requires investors to appreciate that companies will be facing difficult questions in response to the impacts of COVID-19. The first priority for managers and boards will be to ensure the company’s own financial sustainability. Investors must also understand that capital allocation questions may surface where compromise is required. Companies may have to choose between cutting dividend payments, cutting capital spending or cutting costs, possibly leading to redundancies. Investors should demonstrate support for companies as they navigate potentially acute financial threats and market pressures. Investors should also avoid encouraging companies to undertake undue risks that might provide a short-term investor benefit but could also jeopardise a company’s financial stability or the sustainability of its business model. This reflects not only some level of enlightened self-interest, but also the moral imperative to contribute positively to the broader threats to public health and social stability.

À la prochaine…

Gouvernance Nouvelles diverses parties prenantes Responsabilité sociale des entreprises

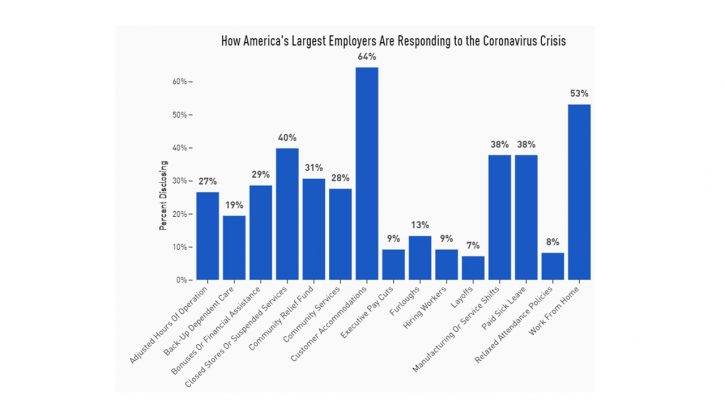

COVID-19 : comment les entreprises américaines traitent leurs parties prenantes ?

Ivan Tchotourian 31 mars 2020 Ivan Tchotourian

Pour en savoir plus, je vous invite à lire cet article : « The COVID-19 Corporate Response Tracker: How America’s Largest Employers Are Treating Stakeholders Amid the Coronavirus Crisis ». Au travers une méthodologie, Just Capital recense les décisions prises par les grandes entreprises américaines pour identifier leur réponse à la crise…

Je vous invite à regarder l’image ci-dessus qui est plus parlante que des mots !

Résumé :

The coronavirus pandemic and impending recession have created an urgent, unprecedented opportunity for CEOs and corporate leaders to put the promise of purpose-driven leadership and stakeholder capitalism into practice. Companies face extraordinary operational and financial challenges, and with every industry and business tested in unique ways, the course of action may be different for each. Many companies have already stepped up to support their workers, customers, and local communities. We’ve created the following tracker — starting with America’s 100 largest public employers — to help assess what’s happening on the ground, elevate best practices, and share what good looks like in this rapidly shifting landscape.

À la prochaine…