Ce recul apparent des défis environnementaux montre peut-être que ceux-ci se sont désormais tellement imposés aux gouvernements et aux entreprises qu’on ne craint plus qu’ils passent à la trappe, surtout pas en l’espace de 18 mois seulement, ont observé mardi les auteurs du rapport d’une soixantaine de pages. Mais une autre interprétation pourrait être que la crise sanitaire et économique est bel et bien en train de nous faire oublier « le risque existentiel » que constituent, à l’instar de la pandémie de COVID-19, les bouleversements climatiques.

La directrice générale du FEM, Saadia Zahidi, a mis en garde ceux qui penseraient pouvoir faire plus en remplaçant une « reprise verte » par une « reprise brune ». « Nous avons maintenant une occasion unique d’utiliser cette crise pour faire les choses différemment et reconstruire de meilleures économies plus durables, résilientes et inclusives. »

Un tel souci est d’autant plus important que la situation actuelle ne menace pas seulement de faire dérailler les efforts qui étaient en cours en matière environnementale, poursuit-on. Elle risque de laisser des cicatrices économiques et psychologiques profondes, notamment aux travailleurs les plus vulnérables, frappés par le chômage, et aux quelque 1,6 milliard d’étudiants de tout âge qui ont été privés d’école et ne doivent pas devenir une « nouvelle génération perdue ». Et si certains peuvent se réjouir que la crise vienne accélérer l’adoption du télétravail ou de la robotisation, il ne faudra pas oublier ceux que ces nouvelles technologies mettront de côté.

Le gendarme des marchés américains ne veut plus imposer aux agences de conseil en vote de soumettre leurs analyses aux entreprises cotées avant de les envoyer à leurs clients. En revanche, elle veut que les investisseurs arrêtent de voter aux assemblées générales en suivant aveuglément leurs recommandations.

Another challenge for boards of directors will come from the mood of the population as we emerge from the pandemic. Some flaws and irritants in our current economic system may well become intolerable. For instance, the expectation of continuous growth in earnings per share, the cost-driven global search for the cheapest labour and the disparity in income within both corporations and society may all come in for criticism and calls for reform.

Boards of directors need to be alert to early warnings of impending political and social disturbances, which may be harbingers of the next flock of black swans. If they do not effectively handle these new expectations, they can expect governments now flush with power to seize the initiative regarding work arrangements, executive compensation, wealth-sharing, offshoring, and so forth.

Contrary to what might be expected given the serious financial issues many businesses will face, the recent infatuation of large institutional shareholders with ESG (Environment, Social, Governance) drivers and their corollary, the stakeholder model of the corporation, is unlikely to abate. Too much wind already in those sails and new gusts from the pandemic will lead to calls for even swifter compliance by publicly traded corporations.

Management and boards should act pre-emptively in five areas. The corporation’s access to critical supplies should be closely monitored. All past decisions to outsource and off-shore operations in low-cost countries need to be reviewed and re-assessed.

Work arrangements should be adapted to post-pandemic circumstances, as well as to people’s legitimate quest for work balance and couples’ desire for burden sharing. Though doing so will be hard, boards also need to cut the Gordian knot of executive compensation and set an acceptable ratio of top management compensation to the salary of the median employee.

As most large institutional funds have become advocates of ESG, management and the board should make clear to shareholders what this and the above adjustments will mean for the management, governance and performance of the company.

In the end, the powerful forces of continuity, habit and normalcy may bring us back to the status quo ante. We may wake up from this nightmare unscathed. Perhaps! But a board of directors should not take such a “happy ending” for granted.

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022)

dispensé à la Faculté de droit de l’Université Laval entend apporter aux

étudiants une réflexion originale sur les liens entre la sphère

économico-juridique, la gouvernance des entreprises et les enjeux sociétaux

actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et

leur pertinence dans un contexte de profonds questionnements des modèles

économique et financier. Dans le cadre de ce séminaire, il est proposé aux

étudiants depuis l’hiver 2014 d’avoir une expérience originale de

publication de leurs travaux de recherche qui ont porté sur des sujets

d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit

cette publication qui utilise un format original de diffusion : le billet

de blogue. Cette publication numérique entend contribuer au partage des

connaissances à une large échelle (provinciale, fédérale et internationale).

Le

présent billet est une fiche de lecture réalisée par Mmes Laëtitia

Dorilas et Anaïs Nedjari. À cette occasion, Laëtitia et Anaïs analysent l’article

du professeur Ronald Gilson intitulé « From corporate law to

corporate governance » (ECGI – Law Working Paper No. 324/2016). Je

vous en souhaite bonne lecture et suis certain que vous prendrez autant de

plaisir à le lire que j’ai pu en prendre à le corriger.

La gouvernance d’entreprise : entre développement et questionnement (par Ronald Gilson)

En septembre 2016, Ronald J. Gilson a publié un article « From Corporate Law to Corporate Gouvernance » à l’Institut européen de gouvernance d’entreprise[1]. Cet article met en avant les différentes problématiques qui entourent une question centrale : comment l’apparition de la gouvernance d’entreprise remplit le vide juridique laissé par le droit des sociétés par actions ?

1. Le passage « obligatoire » de la Corporate Law à la Corporate Governance

Dans son article, le professeur Gilson nous évoque l’un des sujets les plus « en vogue » depuis quelques années : la gouvernance d’entreprise. Ce dernier met en lumière l’insuffisance du droit des sociétés par actions si longtemps décrié par les juristes d’entreprises et acteurs économiques. Le droit des sociétés par actions a montré des insuffisances qu’il a fallu rapidement combler, comblement qui a eu lieu par le passage à la gouvernance d’entreprise qui s’est imposé naturellement : « […]from a largely legal focus, to one that focuses on the corporation’s inputs, outputs and how they are managed »[2]. Il convient d’éviter d’opposer droit des sociétés par actions et gouvernance d’entreprise, mais de les voir comme instrument complémentaire. La gouvernance d’entreprise vient combler le vide laissé par le droit des sociétés par actions. Reste à se demander comment évolueront le droit des sociétés par actions et la gouvernance d’entreprise. Le droit des sociétés par actions ne sera-t-il pas capable d’évoluer demain ou irons-nous vers un domaine nouveau remplaçant le droit des sociétés et la gouvernance d’entreprise ?

2. Une notion dépendante de l’histoire : la place du « Path dependence »[3]

Pour Ronald Gilson, la notion de gouvernance d’entreprise s’adapte à chaque système et à leurs caractéristiques. Intervient alors la notion de « path dependence » (ou sentier de dépendance) où Gilson met en exergue la complémentarité et la supermodularité (chaque élément ou événement a des répercussions sur le futur). Alors que la notion de path dependence de Gilson démontre une divergence des systèmes de gouvernance d’entreprise, la mondialisation entraîne un phénomène d’acculturation de normes[4]. Certains parlent « mondialisation des problèmes»[5] ou de « normes communes ». Il serait pertinent de se demander si la convergence vers l’harmonisation du droit des sociétés par actions ne serait pas également source d’harmonisation de la gouvernance d’entreprise et si la mondialisation ne serait pas débitrice d’un modèle de gouvernance mondial.

3. Gouvernance d’entreprise statique vs gouvernance d’entreprise dynamique

Ronald Gilson met en avant une vision dynamique de la gouvernance d’entreprise : une gouvernance qui s’adapte aux changements de l’économie et de la Société… alors même que les modèles de gouvernance (parties prenantes, primauté du CA, primauté de la direction, primauté des actionnaires) ont une logique et une philosophie qui est leur est propre. L’auteur revient sur le débat récent concernant la gouvernance d’entreprise apportant une confirmation à la position des professeurs Hansmann et Kraakman[6]. Ceux-ci ont décrit le « stakeholder model » comme un outil de maximisation des profits des actionnaires. De plus, Ronald Gilson fait le lien entre ce modèle et celui de la primauté du CA et affirme que ce dernier est la continuité logique du premier et s’inscrit dans une logique d’opportunisme. Dès lors, l’auteur met l’accent sur l’idéologie d’opportunisme qui est présente dans les modèles de gouvernance. Mais, le professeur Gilson ne rentre pas dans les débats de la littérature dominante et ne crée aucune ouverture.

4. Une évolution prometteuse, mais qui reste limitée

« Corporate governance as an indefinable terme, something – like love and

happiness – of which we know the essential nature, but for which words do not

provide an accurate description »[7]. Cet extrait démontre

que la notion de gouvernance d’entreprise est une notion en devenir et n’est

pas défini clairement. La gouvernance

d’entreprise est économique et juridique et se doit d’être évolutive en

fonction des éléments qui l’entourent. Cette affirmation est d’autant plus vraie,

qu’au Canada notamment, elle est régulée par de la soft law. Ronald Gilson met en avant que la gouvernance

d’entreprise fait écho au débat qu’il y a entre Schumpeter et Burke. Alors que

Schumpeter avance l’idée que la gouvernance d’entreprise s’appuierait sur un

modèle capitaliste, Burke défend une vision libérale des modèles de

gouvernance. Le professeur Gilson souligne la différence de vision entre ces

deux auteurs : vision à court terme d’un côté et vision à long terme d’un

autre côté. Cette idée fait écho à l’importance du devoir de diligence et de

prudence dont doivent faire preuve les entreprises dans leur prise de décision.

Aux États-Unis, le Business Roundtable a publié au mois d’août dernier une « Déclaration sur

la raison d’être de l’entreprise » qui affirme la fin de la primauté actionnariale. Cette actualité

soulève la problématique de savoir si la gouvernance d’entreprise doit porter

des valeurs qui ne sont pas envisagées par le droit des sociétés par

actions.

Laëtitia Dorilas et Anaïs Nedjari

Anciennes étudiantes du cours de Gouvernance de l’entreprise (DRT-7022)

[6]

H. HANSMANN et R. KRAAKMAN, « The End of history for Corporate

Law », Georgetown Law Journal,

2011, vol. 89, p. 745.

[7]

J.-J DU PLESSIS et al., « The

concept’ corporate governance’ and essential principles of corporate governance »,

dans Principles of Contemporary corporate

Governance, Melbourne, Cambridge University Press, 2011, à la p. 3.

Dans le cadre du cours DRT-7022 Gouvernance de l’entreprise du Professeur Ivan Tchotourian, nos étudiants ont eu l’opportunité de réfléchir sur un sujet pendant toute une session. Voici le fruit de leur réflexion !

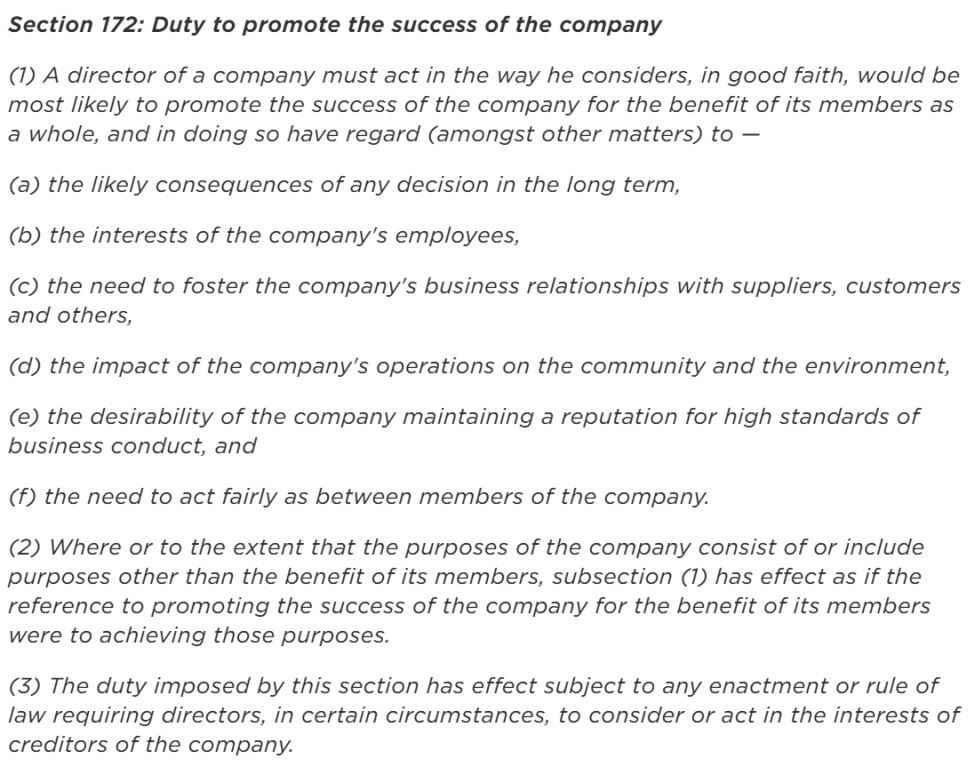

Article 172 du droit des sociétés britanniques, utile ou pas ?

Le Royaume-Uni a vu entre 2006 et 2009 entrer en vigueur le Companies Act 2006 remplaçant le précédent Companies Act de 1985. Cette loi apporte des modifications à presque tous les aspects du droit des sociétés britanniques. Parmi les principales nouveautés, nous pouvons tout d’abord mentionner la consécration du devoir des administrateurs et des dirigeants de promouvoir le succès de l’entreprise, par le renforcement de la voix des parties prenantes. Ce renforcement passe à travers différentes propositions consacrées par l’article 172.

Le 29 août 2017, le gouvernement britannique a publié « Corporate Governance Reform : The Government Response to the Green Paper Consultation », proposant des mesures sur deux enjeux : la prise en compte des parties prenantes dans leur ensemble par le conseil d’administration de l’entreprise, ainsi que sur la rémunération des dirigeants. En somme, le gouvernement suggère d’utiliser le mécanisme de « comply or explain » et l’instrument législatif afin de soumettre de nouvelles propositions à ajouter à cet article.

Le gouvernement s’attaque également à la rémunération des dirigeants, par un encadrement souple se concrétisant à travers différents outils, tels que : le « name and shame », le ratio, ainsi que le comité de rémunération.

The House of commons, chambre basse du parlement du Royaume-Uni, a par son comité « Business, Energy and Industrial Strategy », a publié quelques recommandations suite à une enquête effectuée en 2016. Dans l’objectif d’améliorer l’accessibilité ainsi que l’application de l’article 172 par les sociétés britanniques, il ressort des recommandations du comité notamment la mise en place de rapports au sujet de la politique des entreprises, qui devront être publiés. Mais aussi la création de groupes consultatifs composés des différentes parties prenantes, la rédaction et l’application d’un nouveau code de gouvernance de l’entreprise aux sociétés britanniques cotées et non cotées, et l’attribution de nouvelles missions au Financial Reporting Council.

Mais aussi la création de groupes consultatifs composés des différentes parties prenantes, la rédaction et l’application d’un nouveau code de gouvernance de l’entreprise aux sociétés britanniques cotées et non cotées, et l’attribution de nouvelles missions au Financial Reporting Council.

L’article 172 suite à sa promulgation introduit dans le cadre légal britannique le devoir des administrateurs de « promouvoir le succès de leur société dans l’intérêt de ses membres en prenant en considération l’ensemble des parties prenantes », par la codification de règles issues de la common law. Cet article suppose de la part des administrateurs de non seulement prendre en considération l’ensemble des parties prenantes, mais également d’agir de bonne foi au profit du succès de l’entreprise.

Cependant cet article connaît bon nombre de critiques, en effet, il lui est d’abord reproché l’inexistence de moyens de recours pour les parties prenantes autres que les actionnaires, le rôle normalement protecteur de l’article 172 à l’égard des parties prenantes est limité en dehors de la promotion des intérêts des actionnaires.

Toutefois, malgré les critiques supportées par cet article, grand nombre de pays s’en sont inspirés afin d’améliorer leurs codes de gouvernance d’entreprise.