Nouvelles diverses | Page 67

Nouvelles diverses

Fiscalité des sociétés par actions au Canada et au Québec : merci à André Lareau

Ivan Tchotourian 3 février 2018 Ivan Tchotourian

Le 31 janvier 2018, Me André Lareau a animé une conférence-midi dans le cadre d’un Atelier pratique à destination des étudiants du cours DRT-2006 Droit des sociétés par actions. La venue de cet expert devant une salle bien remplie a été l’occasion de rappeler quelques bases de la fiscalité en matière de sociétés par actions : taux unique, importance de la résidence, le pourquoi d’un taux plus bas en cas de versement de dividendes aux actionnaires… mais aussi la thématique des paradis fiscaux !

À la prochaine…

Ivan Tchotourian

Nouvelles diverses

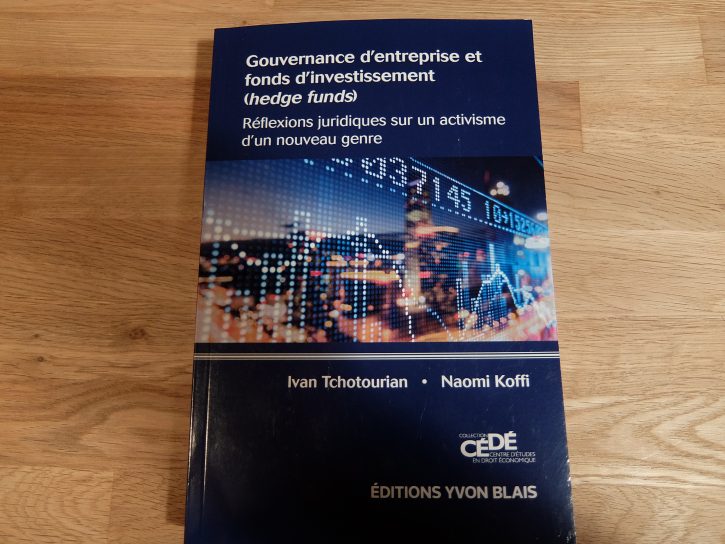

Vien de paraître : « Gouvernance d’entreprise au défi des fonds d’investissement (hedge funds) »

Ivan Tchotourian 17 janvier 2018 Ivan Tchotourian

Bonjour à toutes et à tous, l’ouvrage intitulé « Gouvernance d’entreprise au défi des fonds d’investissement (hedge funds) » (aux éditions Yvon Blais) est maintenant disponible. Avec Naomi Koffi (ancienne étudiante de la maîtrise en droit des affaires), nous vous proposons un regard juridique sur l’activisme actionnarial des hedge funds et les questions qu’il pose sur le plan du droit.

Les hedge funds défraient la chronique tant ils sont devenus des acteurs incontournables de la gouvernance des grandes entreprises; au point d’être craints par des entreprises telles qu’Apple, Yahoo, Google, Vivendi, Tim Hortons, Canadian Pacific, Telus… Ne se contentant plus d’injecter massivement de l’argent dans les entreprises, les hedge funds sont activistes et mettent en place des stratégies offensives pour augmenter la rentabilité de ces entreprises et leurs profits.

L’activisme actionnarial des hedge funds divise les spécialistes. Certains leur reprochent de réduire l’horizon de l’investissement des entreprises et de contribuer au court-termisme; d’autres insistent sur leurs effets bénéfiques en soulignant que leur activisme est souvent synonyme de meilleures performance et discipline pour la direction. Malgré de récentes évolutions réglementaires, les juristes sont étonnamment absents du débat. Pourtant, les questionnements juridiques soulevés par les hedge funds sont nombreux. Les instruments traditionnels de l’activisme actionnarial sont-ils adaptés aux hedge funds ? Quelles sont les techniques nouvelles d’origine financière (comme le vote vide ou la propriété occulte) qu’ils utilisent pour faire entendre leur voix dans les entreprises ? En quoi ces techniques perturbent-elles les conceptions juridiques traditionnelles ? Face à l’activisme croissant des hedge funds, quel comportement le conseil d’administration devrait-il adopter ? Ce sont, entre autres, à ces questions que le présent ouvrage tente de répondre.

À la prochaine…

Ivan Tchotourian

Nouvelles diverses

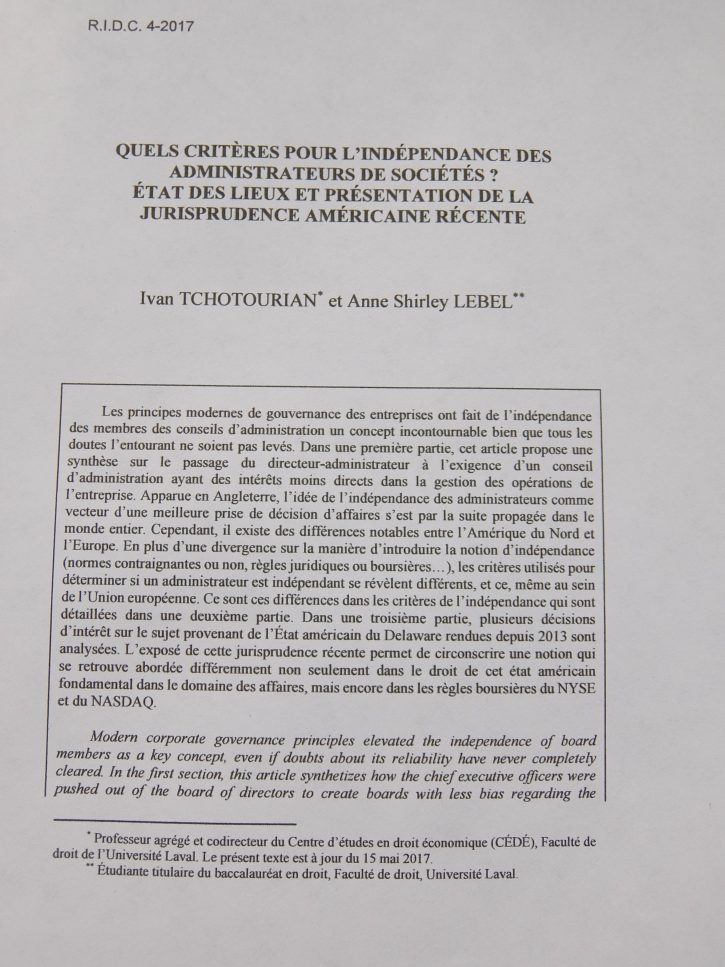

Vient de paraître : Indépendance des administrateurs de sociétés – analyse de la jurisprudence américaine récente

Ivan Tchotourian 12 janvier 2018

Une belle aventure avec Anne Shirley LeBel ! Notre papier traitant de l’indépendance des administrateurs va être publié par la Revue internationale de droit comparé (RIDC, 4-2017) : « Quels critères pour l’indépendance des administrateurs de sociétés ? État des lieux et présentation de la jurisprudence américaine récente ».

Les principes modernes de gouvernance des entreprises ont fait de l’indépendance des membres des conseils d’administration un concept incontournable bien que tous les doutes l’entourant ne soient pas levés. Dans une première partie, cet article propose une synthèse sur le passage du directeur-administrateur à l’exigence d’un conseil d’administration ayant des intérêts moins directs dans la gestion des opérations de l’entreprise. Apparue en Angleterre, l’idée de l’indépendance des administrateurs comme vecteur d’une meilleure prise de décision d’affaires s’est par la suite propagée dans le monde entier. Cependant, il existe des différences notables entre l’Amérique du Nord et l’Europe. En plus d’une divergence sur la manière d’introduire la notion d’indépendance (normes contraignantes ou non, règles juridiques ou boursières…), les critères utilisés pour déterminer si un administrateur est indépendant se révèlent différents, et ce, même au sein de l’Union européenne. Ce sont ces différences dans les critères de l’indépendance qui sont détaillées dans une deuxième partie. Dans une troisième partie, plusieurs décisions d’intérêt sur le sujet provenant de l’État américain du Delaware rendues depuis 2013 sont analysées. L’exposé de cette jurisprudence récente permet de circonscrire une notion qui se retrouve abordée différemment non seulement dans le droit de cet état américain fondamental dans le domaine des affaires, mais encore dans les règles boursières du NYSE et du NASDAQ.

À la prochaine…

Ivan Tchotourian

normes de droit Nouvelles diverses objectifs de l'entreprise Structures juridiques

La mission de l’entreprise en question : on consulte en France

Ivan Tchotourian 10 janvier 2018 Ivan Tchotourian

La France réfléchit sur l’objet social de l’entreprise : « Le gouvernement lance le chantier du statut de l’entreprise ». La création d’un statut d’« entreprises de mission », sur le modèle des « benefit corporations » américaines, qui intègrent dans leur objet social des références à l’intérêt général, est aussi sur la table. Une façon d’élargir le rôle dévolu aux entreprises, sans s’aliéner le patronat, hostile à la modification de leur statut au sein du Code civil. Une démarche qui s’inscrit dans le cadre de la future loi Plan d’action pour la croissance et la transformation des entreprises (Pacte), dont une première mouture doit être présentée au printemps en conseil des ministres.

Le chantier est vaste, le calendrier serré. Missionnés par le gouvernement pour repenser la place de l’entreprise dans la société, Nicole Notat, ancienne secrétaire générale de la CFDT, désormais présidente de Vigeo Eiris, et Jean-Dominique Senard, patron de Michelin, ont moins de deux mois pour rendre leur copie. Des conclusions attendues en haut lieu : pas moins de quatre ministres étaient présents, vendredi 5 janvier, aux côtés des partenaires sociaux, pour le lancement des travaux.

À la prochaine…

Ivan Tchotourian

Nouvelles diverses Structures juridiques

Modèles de gouvernance : supériorité ? convergence ?…

Ivan Tchotourian 9 janvier 2018 Ivan Tchotourian

Les professeurs Hirigoyen et Poulain-Rehm publient un bel article dans la Revue Française de Gestion dont certains éléments sont disponible sur The Conversation : « Un système de gouvernance peut-il être considéré comme supérieur aux autres ? » (8 janvier 2018). C’est un très beau sujet que ces auteurs abordent ici…

À la question posée, notre article publié dans la Revue Française de Gestion (4/2017), s’efforçait d’apporter une réponse à travers la réalisation d’une recherche portant sur l’analyse comparative internationale de la qualité de la gouvernance des entreprises.

Elle cherche à déterminer, en particulier, si l’appartenance à un modèle de gouvernance déterminé, parmi les trois identifiés – anglo-saxon, européen continental, asiatique – exerce une influence sur les scores de gouvernance des entreprises, tels qu’attribués par l’agence de notation sociétale Vigeo. L’étude s’appuie sur un échantillon de 434 sociétés cotées dont les scores ont été relevés sur la période 2010-2014.

Les résultats font apparaître, de manière nette, une supériorité des entreprises anglo-saxonnes en matière de gouvernance d’entreprise, dans les différentes dimensions qui la constituent, en particulier pour ce qui est de l’engagement envers les actionnaires, de l’équilibre des pouvoirs et de l’efficacité du conseil d’administration, et des mécanismes d’audit et de contrôle.

(…) En définitive, les résultats de la présente recherche, en soulignant la supériorité des scores de gouvernance des entreprises rattachées au modèle anglo-saxon, en suggérant aussi l’adoption de principes de « bonne gouvernance » sur le fondement de référentiels communs, tendent à accréditer l’idée d’une convergence des systèmes et des pratiques. Ils n’excluent pas pour autant l’idée d’une pluralité de modèles de gouvernance susceptibles de coexister compte tenu de la prégnance des différences institutionnelles. Ils n’excluent pas non plus l’hypothèse d’une hybridation des systèmes de gouvernance par combinaison d’éléments empruntés à des modèles distincts. Dans ce domaine comme dans d’autres, la question de l’ampleur et de l’intensité de la convergence reste posée et, in fine, celle de la dualité et de la dialectique de la globalisation.

À la prochaine…

Ivan Tchotourian

Nouvelles diverses

Une soutenance de thèse intéressante à venir : le passif environnemental en question

Ivan Tchotourian 9 janvier 2018 Ivan Tchotourian

Mme Jennifer Bardy soutiendra sa thèse intitulé « Le concept comptable de passif environnemental, miroir du risque environnemental de l’entreprise » le 15 janvier 2018 à 14 heures 30 à la Faculté de droit de Nice (avenue du Doyen Louis Trotabas – Villa Passiflores – 06050 Nice Cedex 1).

Le jury sera composé de :

– Monsieur le Professeur émérite Jacques Richard (Université Paris-Dauphine, rapporteur),

– Monsieur le Professeur François Guy Trébulle (Université Paris 1 Panthéon-Sorbonne, rapporteur),

– Madame la Professeure Irina Parachkévova (Université Côte d’Azur),

– Madame la Professeure Marina Teller (Université Côte d’Azur),

– Madame Eve Truilhé-Marengo (Université Aix-Marseille),

– Monsieur le Professeur émérite Gilles J. Martin (Université Côte d’Azur, directeur de thèse).

Résumé : Que ce soit à travers les risques que l’entreprise fait peser sur l’environnement ou à travers les risques qui pèsent sur elle eu égard à la multiplication des obligations légales visant à protéger l’environnement, l’entreprise ne peut plus se permettre d’ignorer le risque environnemental. L’exigence d’appréhension du risque environnemental doit dorénavant accompagner l’entreprise tout au long de son existence. Le droit comptable, autant pour ses capacités historiques d’appréhension des risques de l’entreprise qu’en sa qualité d’ordonnateur du langage de l’entreprise, apparaît comme l’instrument pouvant aider à l’identification et à la maîtrise du risque environnemental. Par le biais du concept de passif environnemental, le droit comptable offre dans un premier temps une grille de lecture du risque environnemental permettant de mettre en lumière la plupart des nuances de ce risque. Toujours grâce au concept de passif environnemental, le droit comptable révèle dans un second temps son aptitude à contrôler les conséquences dommageables que le risque environnemental fait peser sur l’entreprise ou l’environnement. Les mérites du droit comptable dans l’appréhension du risque environnemental de l’entreprise ne doivent cependant pas masquer une conception originelle exclusivement basée sur la reconnaissance des atteintes portées au capital financier de l’entreprise. Parce que persister dans la voie de l’ignorance d’un capital environnemental a pour effet de restreindre l’appréhension du risque environnemental, la refondation du droit comptable dans le sens de l’intégration d’un capital environnemental offre au droit comptable l’opportunité de s’affirmer en tant que branche du droit qui, bien que spécifique, n’en est pas moins vivante et à ce titre, douée d’évolution.

À la prochaine…

IvanTchotourian

Nouvelles diverses

Information sur un colloque en gouvernance à Montpellier : 28 et 29 juin 2018

Ivan Tchotourian 8 janvier 2018 Ivan Tchotourian

Bonjour à toutes et à tous, Me Emmanuelle Létourneau (spécialiste de gouvernance d’entreprise au Canada) m’a fait passé l’information suivante sur un colloque (organisé par le laboratoire CORHIS de l’Université Paul Valéry, Montpellier 3 et l’Université du Québec en Outaouais, Québec, Canada) qui va avoir lieu à Montpellier : « La gouvernance dans tous ses états » (28 et 29 juin 2018).

Le colloque discute de la gouvernance dans toutes ses dimensions, étant donné son caractère polysémique, pluridimensionnel et multidisciplinaire. La gouvernance, comme thématique transversale, est abordée selon différentes perspectives : Gouvernance d’entreprise, gouvernance économique, gouvernance publique, gouvernance territoriale, en lien avec la création de valeur et la performance. Les travaux devront donc étudier les mécanismes de gouvernance des organisations, des institutions ou des territoires sous l’angle de la performance et de la création de valeur.

À la prochaine…

Ivan Tchotourian