Nouvelles diverses

Les étudiants du cours DRT-2352 publient : Les obligations vertes expliquées (billet d’Olivia Buies-Tremblay)

Olivia Buies-Tremblay5 avril 2017

Dans le cadre du cours DRT-2352 Droit des valeurs mobilières, les étudiants sont amenés à partager des réflexions sur des actualités touchant le droit des valeurs mobilières. Plusieurs ont accepté de partager leur analyse sur ce blogue. Dans ce billet, Mme Olivia Buies-Tremblay discute des obligations vertes.

Tout comme les particuliers, le gouvernement du Québec a besoin d’emprunter de l’argent afin de financer ses projets. Or, les sommes recherchées sont parfois tellement élevées que les banques ne peuvent à elles-seules lui octroyer ce prêt [1]. Il peut alors puiser son financement auprès du public en émettant des obligations. C’est ce qui est arrivé le 24 février 2017 alors que le gouvernement du Québec a émis des obligations qui sont, pour la première fois de son histoire, qualifiées de vertes [2]. Je vous propose de démystifier la notion d’obligation et le projet environnementaliste du Québec.

En février 2017, le gouvernement a effectué un appel public à l’épargne sur le marché primaire en proposant aux investisseurs nationaux et internationaux de lui prêter de l’argent en échange d’une contrepartie, afin qu’il puisse financer ses projets verts. C’est ce qu’on appelle « émettre des obligations » qui sont essentiellement des « reconnaissances de dettes [3] ». À ce stade-ci, les prêteurs ont généralement été des investisseurs institutionnels [4]. Les obligations vertes émises par le gouvernement du Québec sont des placements présumés sûrs [5], ce qui veut dire que les prêteurs sont assurés de récupérer le montant initialement investi à la date d’échéance prévue le 3 mars 2022. En contrepartie, le gouvernement s’est engagé à verser aux prêteurs des intérêts de 1,65 %, appelés « coupon [6] », suivant un calendrier prévu. Selon Me Éric Blais, avocat à l’AMF, le gouvernement bénéficie d’une dispense de prospectus dans le cadre des placements qu’il effectue [7].

Bien qu’elles soient toutes deux des valeurs mobilières[8], il convient de différencier les obligations des actions. En procédant à l’achat d’une action, l’investisseur devient propriétaire de la société de façon proportionnelle au poids de son action. Cela lui donne le droit de voter lors des assemblées des actionnaires et de recevoir les profits de la société sous forme de dividendes. Les obligations sont, pour leur part, des titres de créances[9]. Ici, cela implique que les investisseurs/créanciers, en plus de recevoir les intérêts selon un calendrier préétabli, récupéreront le 3 mars 2022 les sommes qu’ils ont officiellement prêtées au gouvernement du Québec le 3 mars 2017.

Suite à l’émission des obligations vertes, le gouvernement du Québec a été en mesure de récolter 499,5 M $ canadiens [10]. Ces recettes permettront de financer des projets reliés aux infrastructures qui ont comme caractéristiques de protéger l’environnement, de réduire les gaz à effet de serre ou de s’adapter aux changements climatiques [11]. Le Québec a décidé de s’associer aux « Green Bond Principles » qui prônent la saine administration des sommes récoltées ainsi que la transparence dans les projets liés au développement durable [12]. Les projets envisagés sont notamment de nouvelles voitures de métro et de nouveaux autobus hybrides pour la ville de Montréal.

Somme toute, le gouvernement du Québec aurait pu faire une émission d’obligations « normales », mais il a décidé de les qualifier de « vertes » afin de séduire les investisseurs qui prennent de plus en plus en compte le développement durable dans leurs choix financiers. En raison de son succès, le Québec compte refaire une émission « verte » dans les prochaines années…

Olivia Buies-Tremblay

Étudiante au baccalauréat en droit

Étudiante du cours DRT-2352 Droit des valeurs mobilières (Hiver 2017)

[1] « Qu’est-ce qu’une obligation ? », Desjardins – Courtage en ligne, en ligne: https://www.disnat.com/centre-apprentissage/notions-bourse/principes-fondamentaux-des-obligations/qu-est-ce-qu-une-obligation?ancre=topArticle.

[2] Diane Bérard, « Le Québec lance ses premières obligations vertes », Les affaires, en ligne: http://www.lesaffaires.com/blogues/diane-berard/primeur-le-quebec-lance-ses-premieres-obligations-vertes/593508.

[3] « Qu’est-ce qu’une obligation ? », préc., note 1.

[4] « Émission inaugurale d’obligations vertes », Finances Québec, en ligne: http://www.finances.gouv.qc.ca/documents/Autres/fr/AUTFR_EmissionObligationsVertes_2022-03-03.pdf.

[5] Code civil du Québec, LQ, 1991 c. 64, art. 1339 para 2.

[6] « Caractéristiques », Desjardins – Courtage en ligne, en ligne: https://www.disnat.com/centre-apprentissage/notions-bourse/principes-fondamentaux-des-obligations/caracteristiques?ancre=topArticle.

[7] Me Éric Blais, « Introduction à la réglementation des marchés des capitaux », conférence dans le cadre du cours Droit des valeurs mobilières, Professeur Tchotourian, Université Laval, 16/03/2017.

[8] Loi sur les valeurs mobilières, RLRQ, c V-1.1, art. 1 para 1.

[9] « Qu’est-ce qu’une obligation ? », préc. note 1.

[10] « Nouveaux emprunts du Québec – Exercice financier 2016-2017 », Finances Québec, http://www.finances.gouv.qc.ca/documents/emprunts/fr/EMPFR_Quebec-2016-2017.pdf.

[11] « Le gouvernement du Québec montre l’exemple et s’engage dans la finance verte en émettant ses premières obligations vertes », Portail Québec – Services Québec, en ligne: http://www.fil-information.gouv.qc.ca/Pages/Article.aspx?aiguillage=diffuseurs&listeDiff=33&idArticle=2502245758.

[12] « Obligations vertes », Finances Québec, http://www.finances.gouv.qc.ca/fr/RI_OV_Obligations_vertes.asp et « Green Bond Principles, 2016 – Voluntary Process Guidelines for Issuing Green Bonds », The Green Bond Principles, 16/06/2016.

engagement et activisme actionnarial Gouvernance mission et composition du conseil d'administration Nouvelles diverses rémunération

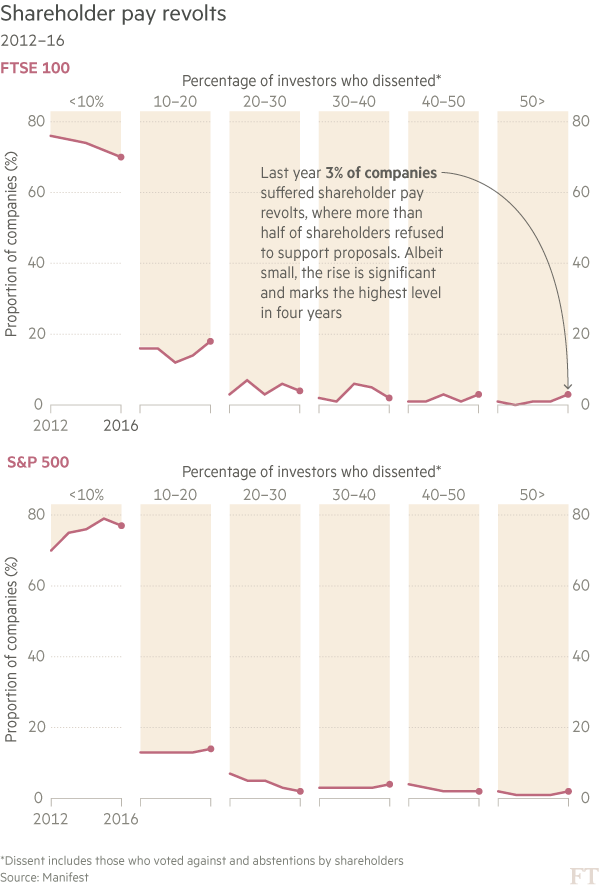

Shareholders ready to show their hand over executive pay

Ivan Tchotourian 31 mars 2017

Alors rébellion ou pas des actionnaires ? Alors que les documents des entreprises commencent à être rendus publics (pour des raisons de sollicitation de procuration), les chiffres de la rémunération des hauts-dirigeants le sont tout autant ! Faut-il croire aux propos optimistes des journalistes du Financial Times (« Shareholders ready to show their hand over executive pay« ) ?

It will not be a quiet season. Investors have already won several small victories, forcing some UK companies to backtrack on pay decisions. Now they have the scent of blood.

This month global companies including BP and some of the biggest UK banks will divulge how much they awarded top executives last year, setting the scene for potentially fractious showdowns with investors.

Last year, a majority of investors rejected plans at seven of the biggest US companies and three of the UK’s largest groups. This year is expected to be an even bigger rebellion.

(…) A new mood on executive awards has already swept through Europe. Last year investor support for pay proposed by German companies dropped from 90 per cent to 76 per cent for large companies.

Opposition has also increased in the Netherlands, Switzerland and France “because executive pay is seen to have become excessive,” says Georgina Marshall, head of research at voting adviser, ISS. The outlier is the US where more than three-quarters of proposals won 90-plus per cent support last year. However, even there criticism of excessive rewards is mounting.The mood in the UK has become particularly tense, however. There were as many shareholder revolts against UK pay plans last year as there were during 2012’s so-called “shareholder spring”, according to Manifest data.

À la prochaine…

Ivan Tchotourian

Nouvelles diverses

Les étudiants du cours DRT-2352 publient : la fausse bonne idée de l’autoréglementation du secteur financier (billet de Florence B. Tardif)

Florence B. Tardif31 mars 2017

Dans le cadre du cours DRT-2352 Droit des valeurs mobilières, les étudiants sont amenés à partager des réflexions sur des actualités touchant le droit des valeurs mobilières. Plusieurs ont accepté de partager leur analyse sur ce blogue. Dans ce billet, Mme Florence Bugeaud Tardif revient sur les premiers pas de Donald Trump à la présidence américaine en matière d’encadrement du marché financier.

Adoptée en 2010 sous la gouverne de Barack Obama, la Dodd Frank Wall Street Reform and Consumer Protection Act a été une réponse à la crise financière et économique de 2008 aux États-Unis. Comportant au total 848 pages, la loi a pour objectif de garantir la stabilité financière, d’assurer la transparence des systèmes financiers et de protéger les consommateurs des pratiques abusives dans le milieu des services financiers. La loi Dodd Frank a permis de créer des agences réglementaires (comme le conseil de surveillance de la stabilité financière, l’office de la protection financière du consommateur), de modifier les pouvoirs de la SEC ainsi que d’imposer une limite au nombre d’investissements que pouvaient faire les entités bancaires dans les fonds d’investissement [1].

Au cœur de la loi Dodd Frank, on retrouve notamment la « Règle Volcker », nommée selon son instigateur, Paul Volcker, ex-secrétaire général de la Réserve Fédérale. Elle a pour but ultime d’empêcher les conflits d’intérêts dans les banques d’investissements. La règle Volker empêche tout investissement pour propre compte par les banques. En effet, Il avait été découvert suite à la crise économique que plusieurs de ces banques conseillaient les clients tout en investissant dans leur propre fonds pour en tirer un profit personnel, et ce, souvent à l’encontre de l’intérêt des clients. On y limite aussi le pouvoir des banques dans l’investissement spéculatif [2]. La règle Volker est une réaction directe au scandale des « CDO » (Collateralized Debts Obligations) chez la banque Goldman Sachs. Cette dernière avait spéculé sur la valeur des subprimes et ainsi poussé leurs clients à investir dans cette branche, ce qui a eu comme effet d’enclencher la première phase de la crise économique. La crise des subprimes a été la première phase de la crise économique mondiale de 2008.

La Dodd Frank Wall Street Reform and Consumers Protection Act a été une tentative de réforme du marché financier américain à la suite des actes irresponsables concernant la prise de risques posés par plusieurs grandes banques américaines. Or, voilà que nous apprenons que le président Donald Trump veut déréglementer tout le secteur financier. D’ailleurs, le nouveau président affirme lui-même que « Dodd Frank empêche les banques de fonctionner » [3]

Le lobby du secteur banquier est certainement très heureux de cette nouvelle [4]. En effet, la valeur des titres en bourse de plusieurs grandes banques a déjà commencé à augmenter considérablement depuis l’annonce. Mais quel impact cela aura-t-il sur les consommateurs? Tout ceci est inquiétant, d’autant plus que le président Trump a également signé un décret pour s’opposer à une loi fiduciaire qui devait entrer en vigueur en avril prochain. Cette loi créait l’obligation pour les conseillers financiers d’agir dans l’intérêt de leurs clients.

Cette nouvelle sur la remise en cause de la loi Dodd-Franck suscite des questionnements quant au futur du marché financier américain. Il semblerait qu’il y ait un retour au temps où les géants de Wall Street avaient le plein pouvoir et où les consommateurs non avertis pouvaient se retrouver facilement dans une situation de vulnérabilité.

Florence Bugeaud Tardif

Étudiante au baccalauréat en droit

Étudiante du cours DRT-2352 Droit des valeurs mobilières (Hiver 2017)

[1] Nicolas Roth, « Abolition de la loi Dodd-Frank, quels enjeux? », L’agefi.com, 9 décembre 2016 [En ligne], http://www.agefi.com/ageficom/news/detail-ageficom/edition/online/article/donald-trump-veut-abroger-la-legislation-instauree-par-obama-afin-de-reformer-en-profondeur-le-secteur-financier-et-empecher-les-banques-dagir-de-maniere-irresponsable-442744.html .

[2] Board of governors of the Federal reserve system, https://www.federalreserve.gov/default.htm .

[3] Delphine Cuny, « Trump, Wall Street et les banques : vers une deregulation massive », LaTribune.fr, 9 novembre 2016, [En ligne], http://www.latribune.fr/entreprises-finance/banques-finance/trump-wall-street-et-les-banques-vers-une-deregulation-massive-614977.html

[4] Les Affaires et afp, « Déréglementation bancaire : L’industrie s’en réjouit discrètement », LesAffaires.com, 3 février 2017, [En ligne], http://www.lesaffaires.com/secteurs-d-activite/services-financiers/dereglementation-bancaire-l-industrie-s-en-rejouit-discretement/593138

Nouvelles diverses

Cours DRT-2006 : les étudiants récompensés pour leur travail de mi-session

Ivan Tchotourian 28 mars 2017

En collaboration avec les éditions Yvon Blais et pour la troisième fois, un prix (en dotation de livre) sera remis aux trois (3) meilleurs travaux en équipe de mi-session réalisés dans le cadre du cours DRT-2006 Droit des sociétés par actions.

Ce prix est destiné à mettre en valeur le résultat final obtenu et l’investissement que les équipes ont mis dans ce travail de mi-session.

Pour la session d’hiver 2017, les équipes récompensées sont :

- Messieurs Vincent Anglehart et Marc-Antoine Thériault avec une note de 97,5 %.

- Mesdames Mélanie Houle et Marie-Andrée Tremblay avec une note de 95 %.

- Mesdames Rose-Marie Huot-Beaumont, Véronique Fortin et Monsieur Marc-Antoine Gaudet avec une note de 92,5 %.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Nouvelles diverses

Les actionnaires comprennent-ils les audits ?

Ivan Tchotourian 28 mars 2017

Inquiétant pourrais-je vous dire ? Récemment, a été publiée une étude « Auditor Ratification: Can’t Get No (Dis)Satisfaction » par Lauren Cunningham qui démontre que les actionnaires votent très rarement contre la ratification du travail de l’auditeur, et ce, malgré l’intervention précieuse des agences de conseil en vote qui viennent éclairer les actionnaires sur ce sujet si délicats des états financiers.

The auditor ratification vote provides shareholders with an opportunity to voice their opinions about the company’s choice of auditor, but, historically, less than 2 percent of shareholders express dissent in their vote. Motivated by regulatory attention on the importance of shareholder involvement and the institutional power of proxy advisors on voting outcomes, I examine the proxy advisor’s role in the auditor ratification vote. I find that proxy advisors have a statistically significant influence over shareholder voting outcomes when they recommend against auditor ratification, but the Against recommendation is rare, and the qualitative significance is less clear. Proxy advisor Against recommendations are based on concerns about auditor independence and poor audit quality, but there appears to be variation in the extent to which proxy advisors issue Against recommendations for each of these criteria. I discuss the implications of the findings, which should be of interest to regulators, investors, public companies, and audit firms.

Bilan établit par l’auteur ?

My findings may be useful to these discussions because they suggest that even a reasonably sophisticated user, such as a proxy advisor, often lacks clear enough evidence about poor audit quality to warrant issuing an against recommendation

À la prochaine…

Ivan Tchotourian

normes de droit Nouvelles diverses Structures juridiques

Business Law Advisory Council Fall 2016 Report : une réforme du droit des sociétés en Ontario ?

Ivan Tchotourian 28 mars 2017

La province de l’Ontario est en train de travailler sur une réforme de son droit des sociétés comme en témoigne ce document « Business Law Advisory Council Fall 2016 Report » déposé au début du mois de mars.

The Ministry of Government and Consumer Services sought public feedback on the draft report of the Business Law Advisory Council (BLAC) to the Minister of Government and Consumer Services on priorities and recommendations for reform of Ontario’s corporate and commercial legislation from November 16 to December 12, 2016.

Following the Council’s consideration of the consultation feedback, the Council has now finalized the report. Attached is the final report submitted by BLAC to the Minister on February 3, 2017.

This report suggests recommendations to amend the following acts:

• the Business Corporations Act

• the Personal Property Security Act

• the Arthur Wishart Act (Franchise Disclosure), 2000 (and the General Regulation under the Act)

It also now includes the following three issues for future consideration:

• board diversity

• majority voting

• benefit corporations

Extrait sur le vote majoritaire :

Under the OBCA (and most other Canadian corporate statutes), shareholders do not have the right to vote against a candidate for election to the board of directors. Majority voting is a work around that requires a public company to give shareholders the ability to vote for or withhold their votes (the only options under the OBCA) from individual directors and to have the numbers voted for and withheld made public. In its current form in Canada, directors who did not receive a majority of votes cast in favour of their election must tender their resignations to the board. It is then for the board to determine whether or not it is in the best interests of the corporation for the board to accept the resignation of any director.

Majority voting in various forms has been adopted by Canadian public companies since 2006. In 2014 the Toronto Stock Exchange made majority voting mandatory for its listed issuers.

There are many who do not believe that the TSX requirement is enough. Among other things, it leaves with the board of directors the authority to decide whether a director who has not received a majority of votes in favour of his or her election should remain on the board. Moreover, the TSX provisions do not apply to public companies that are listed on the TSX Venture Exchange. In September 2016, the federal government introduced proposed amendments to the CBCA which would result in director candidates who have not received a majority of votes cast in favour of their election not being elected (subject to certain exceptions).

Majority voting is an important priority for the Council. We are reviewing the approach in the proposed amendments to the CBCA and whether improvements could be made to this approach in developing proposals for the OBCA.

Extrait sur les Benefit Corporations :

3. Benefit Corporations

Benefit corporations are for profit corporations that have a broad purpose to create value for all stakeholders. The directors and officers of these entities are required to consider the impact of their decisions on shareholders, but also on employees, society and on the environment. In the U.S. 30 states (as well as the District of Columbia) have adopted legislation that provides for the creation of benefit corporations. Legislation providing for benefit corporations exists or is under discussion in other jurisdictions around the world as well.

Benefit corporations are different from social enterprise legislation currently in force in British Columbia and Nova Scotia. The legislation in those provinces provide for forms of « hybrid corporations » which are similar in form to not-for-profit corporations, but which also have a limited ability to engage in business activities (and are subject to a number of restrictions not imposed on for-profit organizations). The Ontario government has also explored the introduction of legislation to facilitate hybrid corporations as part of its social enterprise strategy.

The Council has received input on the value of and demand for benefit corporation legislation in Ontario and will consider this issue further.

À la prochaine…

Ivan Tchotourian

Nouvelles diverses

Entreprise et numérique : j’échangerais sur les grandes tendances le 4 avril

Ivan Tchotourian 28 mars 2017

Bonjour à toutes et à tous, se verra-t-on le 4 avril 2017 dans le cadre de la série « Les Matinées numériques » organisées par l’ITIS ? J’aurais le plaisir d’échanger avec plusieurs panélistes de haut-niveau de l’impact du numérique sur le monde de l’entreprise.

La transformation numérique est en marche. Année après année, de nouveaux possibles émergent grâce aux technologies. Face à cette nouvelle donne l’entreprise souhaitant demeurer compétitive doit évoluer et s’ajuster. Pour beaucoup, le « passage au numérique » devient ainsi passage obligé.

Mais comment peut-on réussir ce passage? Des questions légales aux enjeux structurels, quels défis attendent les entrepreneurs, aujourd’hui? Quels horizons ouvrent les nouveaux outils technologiques? De quelle façon le numérique peut-il permettre aux entreprises de rehausser leur productivité? Découvrez les réponses à ces questions – et plus! – en compagnie d’un panel d’experts réunissant des spécialistes tant du domaine des affaires ou du droit que de la sphère technologique afin de voir comment se prépare aujourd’hui l’entreprise de demain!

Panélistes :

- Mélanie Normand, chargée de projet PME 2.0, CEFRIO

- Yan Cimon, directeur, Centre interdisciplinaire de recherche en réseau d’entreprise, la logistique et le transport (CIRRELT)

- Patrick Sauvageau, ophtalmologiste, fondateur de Opfront.ca

- Ivan Tchotchourian, codirecteur, Centre de recherche en droit économique (CÉDÉ), Université Laval

- Vincent Thériault, cofondateur, Surmesur

Animation : Guillaume Ducharme, CEFRIO

Entrée libre !

À la prochaine…

Ivan Tchotourian