finance sociale et investissement responsable Nouvelles diverses

A surprising push by the invisible hand : why more companies are doing better by being good?

Ivan Tchotourian 11 décembre 2018 Ivan Tchotourian

Bel article de Forbes intitulé « A surprising push by the invisible hand : why more companies are doing better by being good? » (10 décembre 2018) !

Cet article revient sur le comportement et les prises de position de plusieurs grandes entreprises américaines démontrant une chose : ces entreprises adoptent un comportement responsables sans nécessairement être contraintes de le faire par le droit.

À la prochaine…

Ivan

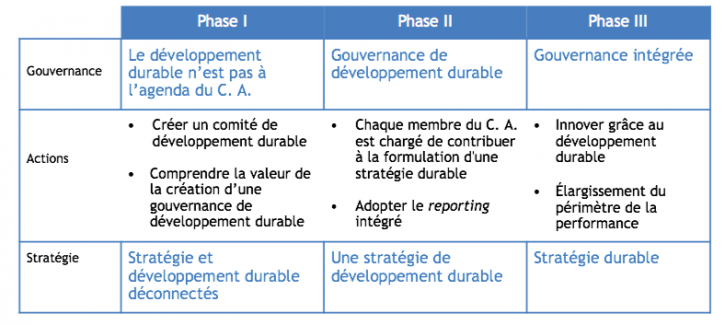

finance sociale et investissement responsable Gouvernance Nouvelles diverses

Modèle de « Gouvernance intégrée »

Ivan Tchotourian 11 décembre 2018 Ivan Tchotourian

En 2015, le Réseau entreprise et développement durable a publié un intéressant billet sur la manière d’intégrer systématiquement les enjeux ESG (Environnement, social et gouvernance) dans la stratégie de l’entreprise (ici).

Haykel Najlaoui de Neuvaction, discute ce mois-ci d’une nouvelle conception du rôle de la gouvernance, telle que proposée par différents organismes internationaux s’intéressant au reporting intégré. Au-delà de son ancrage théorique, il présente le modèle en trois phases qui permet d’opérationnaliser cette conception de la gouvernance et de propulser l’intégration du développement durable dans toutes les sphères de l’entreprise

L’auteur propose une démarche composée de trois phases permettant de passer d’une gouvernance qui ne tient pas compte du développement durable à une gouvernance intégrée.

À la prochaine…

Ivan

divulgation extra-financière finance sociale et investissement responsable

Un beau débat : Can self-reporting be effective for investors?

Ivan Tchotourian 20 novembre 2018 Ivan Tchotourian

La question est posée : le reporting extra-financier doit-il être laissé dans les mains des entreprises ? Au contraire, le droit doit-il intervenir ? Cet article illustre toute la complexité de répondre à la question : « Debate: Can self-reporting be effective for investors? » (6 novembre 2018).

Self-reported data makes up a lion’s share of the climate and sustainability information available t investors but is often lacking in transparency and comparability. Data is crucial for investors to make responsible, long-term decisions so if corporate data is inconsistent it could hold back the huge levels of investment needed in sustainable solutions to limit climate change.

Data availability and accessibility also play key roles in triggering innovations that can help transform financial markets to align with global climate goals. EIT Climate KIC’s Climate Innovation Summit in Dublin on 6 November saw a group of experts including Andreas Hoepner and Jakob Thoma debate whether self-reporting can ever succeed in providing sufficient information to investors.

À la prochaine…

Ivan

Base documentaire doctrine finance sociale et investissement responsable normes de droit Structures juridiques

Les compagnies à contribution communautaire : une synthèse par Me Guénette

Ivan Tchotourian 28 juin 2018 Ivan Tchotourian

Dans le numéro d’avril 2018 de TÉLÉMARQUE (volume 23, numéro 4), Me Marc Guénette propose une synthèse fort utile de la compagnie à contribution communautaire de la Colombie-Britannique (ici).

Ces entreprises existent depuis peu et ont vu le jour en Colombie-Britannique. Elles sont inexistantes au Québec.

Les compagnies à contribution communautaire ont en commun l’adoption d’un modèle d’entreprise commerciale favorisant le changement social et non l’atteinte du profit à tout prix. Pour compenser ce rendement pécuniaire « moindre » pour les investisseurs et pour maintenir leur intérêt, les autorités gouvernementales ont adopté des mesures réglementaires pour appuyer ces sociétés dans l’atteinte de leurs buts visant la collectivité.

Voici un très court aperçu des dispositions pertinentes de la loi de la Colombie-Britannique sur les CCC :

- Une contribution communautaire est définie comme une contribution qui est bénéfique à la société en général ou à un groupe de personnes qui est supérieur au nombre de personnes liées à la CCC tel que défini dans la loi et inclut des fins liées à la santé, la société, l’environnement, la culture, l’éducation et autres services semblables.

- Une société est une CCC si dans ses statuts, elle inscrit le libellé suivant

- « Cette société est une compagnie à contribution communautaire et à cet effet a des fins bénéfiques pour la société. Cette société est restreinte par la loi dans sa capacité à payer des dividendes et à partager le reliquat de ses biens lors de sa dissolution. »

Le montant du dividende qu’elle peut verser ne peut dépasser 40 % des profits réalisés durant son année financière. Elle ne peut vendre ses actifs ou transférer des sommes d’argent sauf si cela se fait à la juste valeur marchande, à une entité qualifiée telle que définie dans la loi et celle-ci doit poursuivre les fins de la CCC qui a procédé audit transfert. Elle est également assujettie à certaines restrictions quant aux rachats d’actions.

À la prochaine…

Ivan Tchotourian

finance sociale et investissement responsable Normes d'encadrement

La RSE rapporte… c’est prouvé !

Ivan Tchotourian 1 juin 2018 Ivan Tchotourian

Dans une étude du 20 mars 2018, M. Clément Fournier propose un billet de blogue sur e-RSE au titre qui ne laisse place à aucun doute « Devenir une entreprise durable rapporte de l’argent selon une étude ».

Et si devenir une entreprise plus durable, plus green, rapportait de l’argent ? C’est en tout cas ce qu’indique une étude récente publiée par Barclays.

Le développement durable, pour les entreprises semble encore un concept relativement flou. Elles en parlent, elles y réfléchissent, mais difficile pour beaucoup d’entre elles de s’y mettre concrètement et d’en faire une vraie stratégie corporate. Beaucoup se demandent quel peut-être leur intérêt à devenir une entreprise plus green, d’autres se demandent pourquoi faire de la RSE (Responsabilité Sociale des Entreprises), et la plupart se demandent, au moins une fois, quel est leur intérêt stratégique à faire le virage vers l’entreprise responsable et durable.

Eh bien, une nouvelle étude publiée par Barclays apporte un nouvel élément de réponse : cela rapporte de l’argent.

(…)

Mais le rapport va encore plus loin ! Il montre que près de 73% des interrogés estiment qu’avoir mis en place des actions de développement durable leur a apporté un bénéfice commercial. Que ce soit limiter ses coûts énergétiques ou de gestion de déchets, optimiser son usage des matériaux ou mieux gérer son risque sur la supply chain, il y a de nombreux bénéfices possibles à la mise en place d’une stratégie « green ». 37% des entreprises interrogées estiment ainsi que mettre en place une politique environnementale dans leur entreprise a permis de réduire les coûts opérationnels. 40% estimaient que les règles environnementales en place dans leur secteur avaient un effet positif sur leur business !

À la prochaine…

Ivan Tchotourian

finance sociale et investissement responsable Gouvernance

Rachat d’actions en 2018 : une croissance

Ivan Tchotourian 1 juin 2018 Ivan Tchotourian

Selon un article de Les affaires, « les rachats d’actions pourraient dépasser les 800 milliards $US en 2018 » (29 mars 2018). Cet article revient sur des données statistiques et résument les arguments favorables et défavorables à ce genre de politique.

Le phénomène n’est pas nouveau, mais l’année 2018 devrait être particulièrement riche en opérations de ce type. Selon la société de recherche financière américaine TrimTabs, les annonces de rachats d’actions ont déjà atteint plus de 226 milliards de dollars aux Etats-Unis depuis le début de l’année.

Un analyste de JP Morgan anticipe 800 milliards de dollars en 2018 pour les seules entreprises de l’indice S&P500, contre 530 milliards en 2017, grâce notamment à la réforme fiscale de Donald Trump.

Profitant de la croissance mondiale, les entreprises ont en effet engrangé beaucoup de bénéfices en 2017. Et elles décident de redistribuer cette manne de liquidités, que ce soit sous forme de dividendes ou de rachats d’actions, une tradition plus ancrée aux États-Unis qu’en Europe où ces programmes sont cependant fréquents.

À la prochaine…

Ivan Tchotourian

finance sociale et investissement responsable Gouvernance normes de droit

Projet de loi en France : réinventer l’entreprise, vraiment ?

Ivan Tchotourian 26 mars 2018 Ivan Tchotourian

« Réinventons l’entreprise. Vite! »… C’est sous ce titre que M. Olivier Schmouker commente le projet de loi français qui vise à modifier plusieurs règles touchant les grandes entreprises notamment pour ouvrir leur objet social à la prise en compte des parties prenantes.

Saviez-vous que la France est en train de connaître une véritable révolution? J’imagine que non, et pourtant c’est bel et bien le cas. Une révolution susceptible d’avoir des répercussions majeures pour les entrepreneurs français, mais aussi – tenez- vous bien! – du monde entier. Explication.

Lors de sa toute première entrevue télévisée après son arrivée à l’Élysée, le président Emmanuel Macron a lancé une phrase marquante : « Je veux qu’on réforme profondément la philosophie de ce qu’est l’entreprise. » Il s’agissait là d’un de ses principaux chevaux de bataille, lui qui avait concocté un projet de loi à ce sujet en 2015, en tant que ministre, dans lequel il proposait de modifier un article du Code civil qui stipule que « toute société doit avoir un objet licite et être constituée dans l’intérêt commun des associés ». Son idée ? Faire suivre cette définition par : « Elle doit être gérée au mieux de son intérêt supérieur, dans le respect de l’intérêt général économique, social et environnemental. »

L’auteur se montre enthousiasme à la réforme à venir… Force est de constater que ce ne sont pas tous les juristes qui partagent son enthousiasme !

J’ai eu l’occasion moi-même de faire part de mon scepticisme sur ce projet dans un article qui va paraître sous peu à la prestigieuse Revue des sociétés : « Légiférer sur l’article 1832 du code civil : une avenue pertinente pour la RSE ? Expérience canadienne ». Extraits :

Une réécriture du code civil a été récemment proposée. Elle vise à imposer une prise en compte des préoccupations environnementales et sociétales dans l’objet social des sociétés. Cette discussion aborde la délicate question de l’introduction dans le droit d’une nouvelle forme de structure sociétaire (dite « hybride ») offrant aux entreprises à but lucratif la possibilité de réaliser des profits au bénéfice de leurs actionnaires tout en poursuivant parallèlement des objectifs d’ordre sociétal. Redéfinissant la mission des entreprises et renforçant l’intégration de la RSE, le projet envisagé actuellement en France soulève de délicates interrogations sur les plans de sa pertinence, de son contenu, de sa nécessité et des risques dont il est porteur. De l’autre côté de l’Atlantique, le Canada et ses provinces font face à des questionnements identiques, même si la Colombie-Britannique et la Nouvelle-Écosse ont déjà fait évoluer leur droit des sociétés pour faire place à une entreprise hybride (à l’instar d’autres pays). Cet article détaille la position canadienne et analyse le potentiel que représente une réforme législative intégrant la RSE dans l’objet social.

Si le législateur français devait légiférer sur l’objet social, modifier certains articles fondamentaux du droit des sociétés contenus dans le code civil et faire ainsi à la RSE une place plus importante, le Canada démontre qu’une telle évolution a ses zones d’ombre et qu’elle n’entraine pas nécessairement un changement dans la représentation de l’entreprise. De plus, elle est complexe à mettre en oeuvre et recèle des écueils. In fine, une telle évolution doit être pensée dans une perspective large dépassant le seul droit des sociétés. Une réforme réglementaire ouvrant l’objet social à la RSE (et introduisant parallèlement l’entreprise hybride) doit être bien construite, sans que le succès de ladite réforme soit pour autant garanti.

À la prochaine…

Ivan Tchotourian