divulgation extra-financière

divulgation extra-financière finance sociale et investissement responsable Gouvernance normes de droit Responsabilité sociale des entreprises

ESG et durabilité au Canada : un rapport

Ivan Tchotourian 2 avril 2025

Un grand merci au cabinet McCarthy qui a publié il y a peu un rapport très complet sur la situation au Canada des facteurs ESG et de la durabilité : « ESG et durabilité : les grandes tendances au Canada ». Un excellent moyen de se mettre à jour pour les juristes !

La table des matières est la suivante :

- Objectif vert : Nouvelles dispositions relatives à l’écoblanchiment de la Loi sur la concurrence

- Le Canada se penche sur les exigences en matière de diligence raisonnable pour lutter contre l’esclavage moderne

- Évolution de la réglementation sur la déclaration de l’information en matière de développement durable et de considérations ESG au Canada

- L’art de faire monter la température : Litiges novateurs en matière de climat en Europe et au Canada

- L’activisme des parties prenantes axé sur les considérations ESG : une autre année dynamique au Canada

- L’essor des obligations ESG et durables au Canada

- Suite de la COP 29 : ouvrir la voie à un marché mondial du carbone

- En marche vers la carboneutralité : les développements liés à la transition énergétique au Canada en 2024

- Le Canada s’attaque au plastique : un nouveau registre fédéral sur les plastiques

À la prochaine…

Divulgation divulgation extra-financière Gouvernance normes de droit Responsabilité sociale des entreprises

La transparence des grandes entreprises en matière environnementale et sociale

Ivan Tchotourian 18 mai 2024

Pourquoi pas lire une thèse de belle qualité en ce samedi après-midi ? Je vous propose le travail doctoral suivant :

Résumé :

Le devoir de transparence environnementale et sociale des grandes entreprises, dispositif phare de la Responsabilité Sociale d’Entreprise (RSE), se caractérise par la dualité de sa fonction. Ce devoir consiste pour l’entreprise à apporter une information à ses parties prenantes quant aux impacts environnementaux et sociaux de son activité. Au regard des risques de pratiques de greenwashing ou socialwashing de la part des entreprises, la qualité de l’information apportée est déterminante. Un enchevêtrement de mécanismes de droit dur et de droit souple est ainsi mis en œuvre au service de la pertinence et de la fiabilité des informations. En outre de sa fonction informative, le devoir de transparence environnementale et sociale revêt une fonction régulatrice. L’instauration d’un tel devoir par les pouvoirs publics a pour objectif de guider les entreprises vers une prise en compte effective des impacts décrits dans les documents d’information. En d’autres termes, le devoir de transparence invite l’entreprise à concrétiser son discours en actes tangibles. A cet effet, des mécanismes juridiques et extra-juridiques sont mobilisés, reposant sur les rétributions du marché (sanction réputationnelle notamment) et sur les mutations de la place de l’entreprise dans la société. En définitive, tout l’enjeu du droit de la RSE réside dans sa capacité à élaborer une norme juridique (l’obligation d’information en matière environnementale et sociale) qui soit de nature à susciter le respect par les entreprises d’une norme sociale non sanctionnée juridiquement (la prise en compte effective des enjeux environnementaux et sociaux).

À la prochaine…

actualités canadiennes Divulgation divulgation extra-financière Gouvernance Responsabilité sociale des entreprises

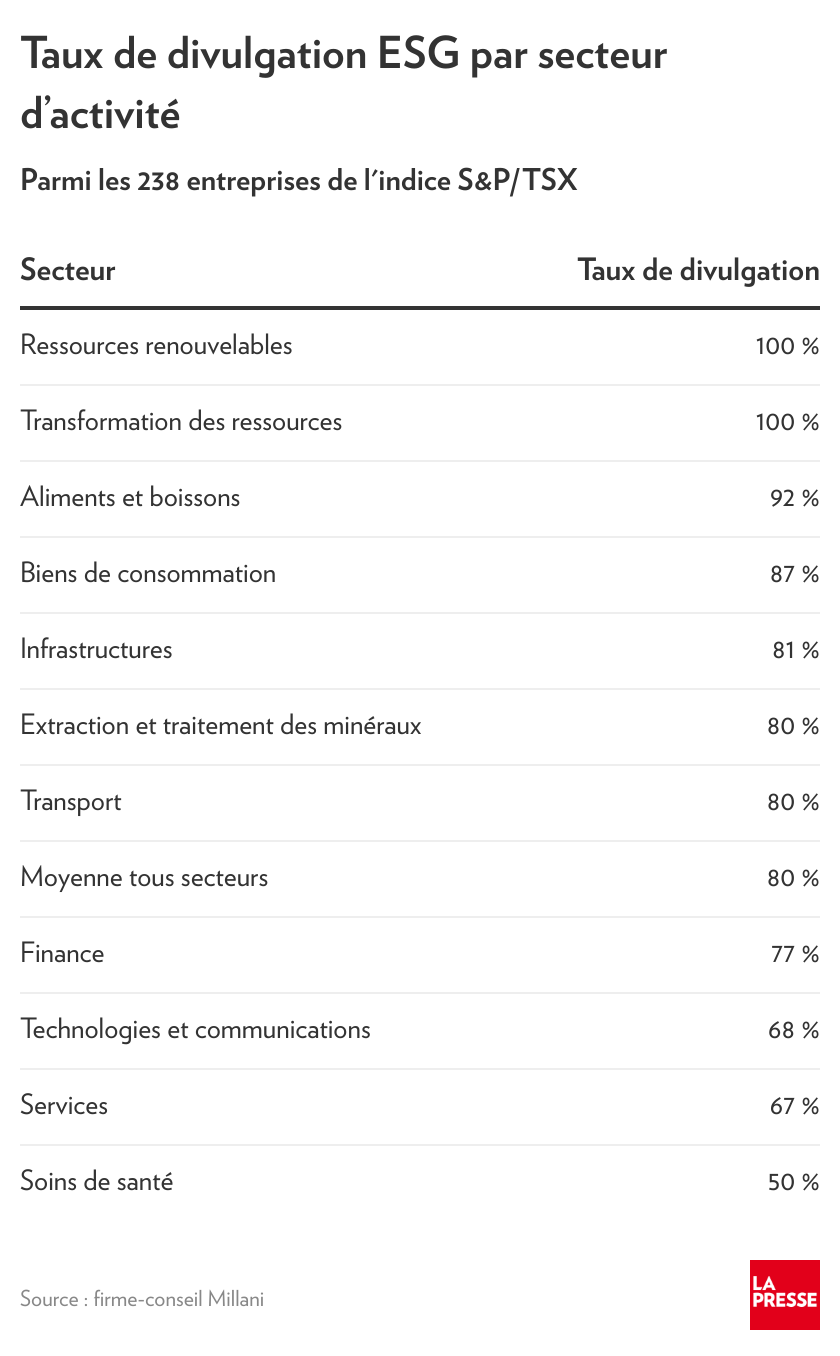

Rapport Millani : un incontournable pour la RSE et la divulgation des entreprises

Ivan Tchotourian 26 avril 2024

À parcourir ! Le Septième étude annuelle de Millani sur la divulgation des données ESG : Une perspective canadienne

Bilan :

Les émetteurs canadiens devront divulguer davantage sur leurs risques matériels liés au développement durable.

- Les sociétés de l’indice composé S&P/TSX adoptent davantage les cadres fondamentaux de l’ISSB, tels que SASB et TCFD, pour la divulgation des risques et des opportunités liés au développement durable. Bien que 86 % des entreprises effectuent des analyses de matérialité pour identifier ces enjeux, seulement 34 % d’entre elles publient des indicateurs y afférents, tel que requis par la norme IFRS S1.

Un nombre limité d’émetteurs divulguent le déploiement de capitaux pour la réalisation de plans et d’objectifs de transition climatique.

- Alors que les investisseurs canadiens cherchent à soutenir les émetteurs dans leur transition vers une économie plus sobre en carbone, moins de 10 % des émetteurs canadiens divulguent le déploiement de capitaux vers la réalisation de plans de transition et d’objectifs liés au climat.

Pour répondre aux attentes de l’IFRS S2 en matière d’analyse de scénarios climatiques, les émetteurs sont encouragés à améliorer leurs divulgations.

- Bien que 53 % des émetteurs canadiens qui ont publié un rapport ESG effectuent des analyses de scénarios climatiques à un certain niveau, l’IFRS S2 attend des émetteurs qu’ils fournissent des informations plus complètes sur les données d’entrée, les hypothèses, les horizons temporels ainsi que les résultats de leurs analyses de scénarios – un niveau de transparence attendu que très peu d’émetteurs atteignent actuellement.

Des observations supplémentaires sont faites :

La septième étude annuelle de Millani sur la divulgation des informations ESG observe un retard dans la publication des rapports.

- En date du 31 août 2023, l’étude de Millani suggère un retard dans la publication des rapports ESG, avec seulement 71 % des constituants en ayant publié un, en baisse par rapport aux 80 % de 2022. Certaines causes potentielles incluent des procédures d’assurance plus longues ou encore l’augmentation des coûts de reddition de comptes dans un environnement inflationniste.

Les émetteurs canadiens devront trouver le juste milieu entre l’alignement sur les ODD et le « ODD-washing ».

- L’alignement des émetteurs canadiens sur les objectifs de développement durable (ODD) des Nations Unies est passé à 65 %, mais les inquiétudes concernant le «ODD-washing » augmentent, puisque seulement 4 % des émetteurs divulguent leurs contributions à la fois positives et négatives lorsqu’ils font référence aux ODD.

Peu d’émetteurs produisent des déclarations distinctes sur l’esclavage moderne ou les droits de l’homme en prévision de la loi S-211.

- Un nombre limité d’entreprises canadiennes publient actuellement des déclarations distinctes sur l’esclavage moderne ou les droits de l’homme, ce qui indique que des progrès importants sont nécessaires en prévision des obligations de déclaration prévues par la loi S-211.

Les analyses de double matérialité sont arrivées au Canada.

- Les meilleures pratiques du marché et les considérations réglementaires ont incité 19 % des émetteurs canadiens effectuant une analyse de matérialité à adopter une perspective de double matérialité, répondant ainsi efficacement aux besoins d’information sur le développement durable des différents groupes d’investisseurs et autres parties prenantes.

À la prochaine…

Divulgation divulgation extra-financière Gouvernance Normes d'encadrement normes de droit

Reporting extra-financier, AMF et ESMA

Ivan Tchotourian 20 novembre 2023 Ivan Tchotourian

En matière de reporting extra-financier, l’AMF encourage les sociétés cotées à mettre en oeuvre les recommandations de l’ESMA (ici). Le communiqué de presse du 8 novembre 2023 est clair :

Pour le reporting extra-financier, les superviseurs européens se sont accordés cette année sur trois grandes priorités de supervision communes :

- priorité 1 : les informations à fournir en application de l’article 8 du règlement Taxonomie. L’ESMA rappelle que les sociétés doivent analyser l’alignement de leurs activités sur les différents objectifs de la taxonomie pour lesquels des critères d’examen sont définis et préciser, le cas échéant, comment le double comptage a été évité. Une analyse des plans de dépenses d’investissement (CapEx) liés au développement des activités durables est par ailleurs nécessaire pour rendre compte des efforts de transition des sociétés. L’ESMA insiste également sur l’utilisation fidèle des nouveaux modèles de tableaux de reporting et sur l’importance des informations contextuelles qui accompagnent les indicateurs clés de performance (ICP) en matière de taxonomie (transparence accrue sur la méthodologie d’analyse, sur les plans CapEx, sur les éléments de variations des indicateurs, etc.). Enfin, après un rappel des prochaines obligations de reporting taxonomie applicables à compter du 1er janvier 2024, l’ESMA encourage fortement les sociétés à se référer aux foires aux questions (FAQ) de la Commission européenne sur l’interprétation et la mise en œuvre des obligations Taxonomie.

- priorité 2 : les enjeux liés à la publication d’objectifs relatifs au climat, et en particulier les objectifs de réduction de gaz à effet de serre (GES) et les objectifs soutenant les trajectoires de transition. Il est important pour l’ESMA que les émetteurs communiquent des objectifs climatiques assortis d’échéances, en précisant les conséquences attendues pour l’entreprise et son environnement et les liens avec d’autres objectifs publics ou fixés par l’entreprise (par exemple, le lien avec l’objectif de 1,5°C de réchauffement climatique planétaire pour les objectifs de réduction des GES). L’ESMA insiste également sur le lien avec la stratégie globale de l’entreprise, les actions plus spécifiques mises en place pour atteindre ces cibles et leur financement (par exemple, les leviers de décarbonation pour réduire les émissions de GES). L’ESMA appelle aussi à une transparence accrue sur la méthodologie et les hypothèses retenues pour fixer ces objectifs (par exemple, préciser les périmètres (scopes) d’émissions de GES couverts). Enfin, il est essentiel que les émetteurs décrivent les progrès accomplis dans la réalisation de ces objectifs et expliquent comment ces derniers sont suivis et revus.

- priorité 3 : la publication des émissions de gaz à effet de serre indirectes de scope 3. Compte-tenu de l’importance de ce poste d’émissions chez certaines sociétés et de la prise en compte par les investisseurs de cette information dans leurs décisions en matière d’investissement durable, l’ESMA rappelle certains aspects importants en termes de transparence : l’appréciation du caractère complet du reporting des émissions de GES en cas d’absence du scope 3, le périmètre et la méthodologie de calcul des émissions de scope 3, la présentation des données brutes d’émissions de GES séparément des émissions séquestrées ou compensées le cas échéant. L’ESMA porte une attention particulière au libellé d’indicateur de scope 3 qui doit pouvoir refléter son caractère partiel en cas d’exclusions significatives par rapport à la méthodologie de reporting suivie.

A l’instar des années précédentes, l’AMF encourage les sociétés cotées établissant une déclaration de performance extra-financière et celles redevables d’un reporting taxonomie à appliquer ces recommandations.

L’ESMA a également souhaité sensibiliser les émetteurs sur la nécessité de se préparer à l’entrée en vigueur le 1er janvier 2024 de la directive sur le reporting de durabilité (Corparate sustainability reporting directive ou CSRD) sur la publication d’informations en matière de durabilité par les entreprises. L’ESMA indique la mise en place par l’EFRAG d’une plateforme dédiée aux questions techniques en vue de faciliter l’application des normes européennes d’information en matière de durabilité (« normes ESRS »).

À la prochaine…

Divulgation divulgation extra-financière Gouvernance Normes d'encadrement Responsabilité sociale des entreprises

Greenwashing : le cas Barrick Gold

Ivan Tchotourian 26 octobre 2023 Ivan Tchotourian

L’importance de l’information touchant les données non financières (notamment de nature environnementales) est soulignée dans cet article de Le Devoir : « Action collective contre Barrick Gold pour fausses représentations environnementales » (14 janvier 2023).

Extrait :

M. Nseir a entrepris les démarches pour intenter l’action collective, invoquant le fait que Barrick Gold avait faussement affirmé que le projet Pascua-Lama respectait les règles environnementales. Ces propos trompeurs avaient eu, selon lui, un effet positif sur le prix de l’action, jusqu’à ce que le marché encaisse le coup de la nouvelle du non-respect des conditions et que la valeur de l’action chute.

Il réclame ainsi des dommages — d’une somme non encore précisée — pour chacun des investisseurs qui, comme lui, ont perdu de l’argent.

La minière soutient avoir rempli ses obligations légales de divulgation et ajoute que, bien qu’il manquât certaines composantes au système de gestion des eaux, cela n’affectait pas son efficacité et respectait les normes environnementales.

La Cour d’appel a jugé que l’action de M. Nseir avait des chances de succès et qu’elle n’avait pas à être écartée à cette étape, car elle n’est ni frivole ni manifestement mal fondée.

À la prochaine…

actualités canadiennes Divulgation divulgation extra-financière Gouvernance Normes d'encadrement

Divulgation ESG : les entreprises canadiennes font mieux

Ivan Tchotourian 14 septembre 2022 Ivan Tchotourian

Dans La presse.ca, le journaliste Martin Vallières diffuse les enseignements du dernier rapport Milani montrant que les grandes entreprises canadiennes améliorent leur diffusion des critères ESG. Bonne nouvelle pour la RSE !

Extrait :

« Notre recherche révèle que 80 % des entreprises de l’indice S&P/TSX publient maintenant un rapport ESG, ce qui est mieux que le taux de 71 % mesuré un an plus tôt, mais encore inférieur au 92 % parmi les entreprises de l’indice S&P 500 », lit-on dans le rapport de la firme Millani.

En parallèle, constate Millani, « bien que les rapports ESG soient de plus en plus nombreux, les investisseurs cherchent désormais plus qu’un rapport ».

« Les investisseurs expriment leur désir de comprendre plus profondément les impacts de ces sujets ESG : comment sont-ils gérés, quels sont les indicateurs de performance qui sont suivis et comment évoluent-ils ? Quelle est la capacité d’une entreprise à s’adapter aux risques et à atténuer les impacts négatifs futurs ? »

De plus, signale le rapport de Millani, « les entreprises qui se démarquent dans la valeur stratégique des enjeux en ESG incorporent des mesures de performance en ce sens dans la rémunération du conseil d’administration et de la direction ».

À la prochaine…

Divulgation divulgation extra-financière Gouvernance

Rethinking Non-Financial Reporting: A Blueprint for Structural Regulatory Changes

Ivan Tchotourian 6 juin 2022 Ivan Tchotourian

Le Journal of Accounting, Economics, and Law: A Convivium (CONVIVIUM) propose un numéro spécial intéressant consacré au reporting non-financier. Parmi les articles que j’ai repéré, je vous renvoie à ceux-ci…

Table des matières (sélective)

Rethinking Non-Financial Reporting: A Blueprint for Structural Regulatory Changes

David Monciardini, Jukka Tapio Mähönen, Georgina Tsagas

Non-Financial Reporting & Corporate Governance: Explaining American Divergence & Its Implications for Disclosure Reform

Virginia Harper Ho

Integrated Reporting and Sustainable Corporate Governance from European Perspective

Jukka Mähönen

Why “Less is More” in Non-Financial Reporting Initiatives: Concrete Steps Towards Supporting Sustainability

Georgina Tsagas, Charlotte Villiers

Planetary Boundaries and Corporate Reporting: The Role of the Conceptual Basis of the Corporation

Jeroen Veldman, Andreas Jansson

The Financialization of Civil Society Activism: Sustainable Finance, Non-Financial Disclosure and the Shrinking Space for Engagement

Davide Cerrato, Tomaso Ferrando

À la prochaine…