actualités canadiennes

actualités canadiennes Divulgation divulgation extra-financière Gouvernance Normes d'encadrement

Divulgation ESG : les entreprises canadiennes font mieux

Ivan Tchotourian 14 septembre 2022 Ivan Tchotourian

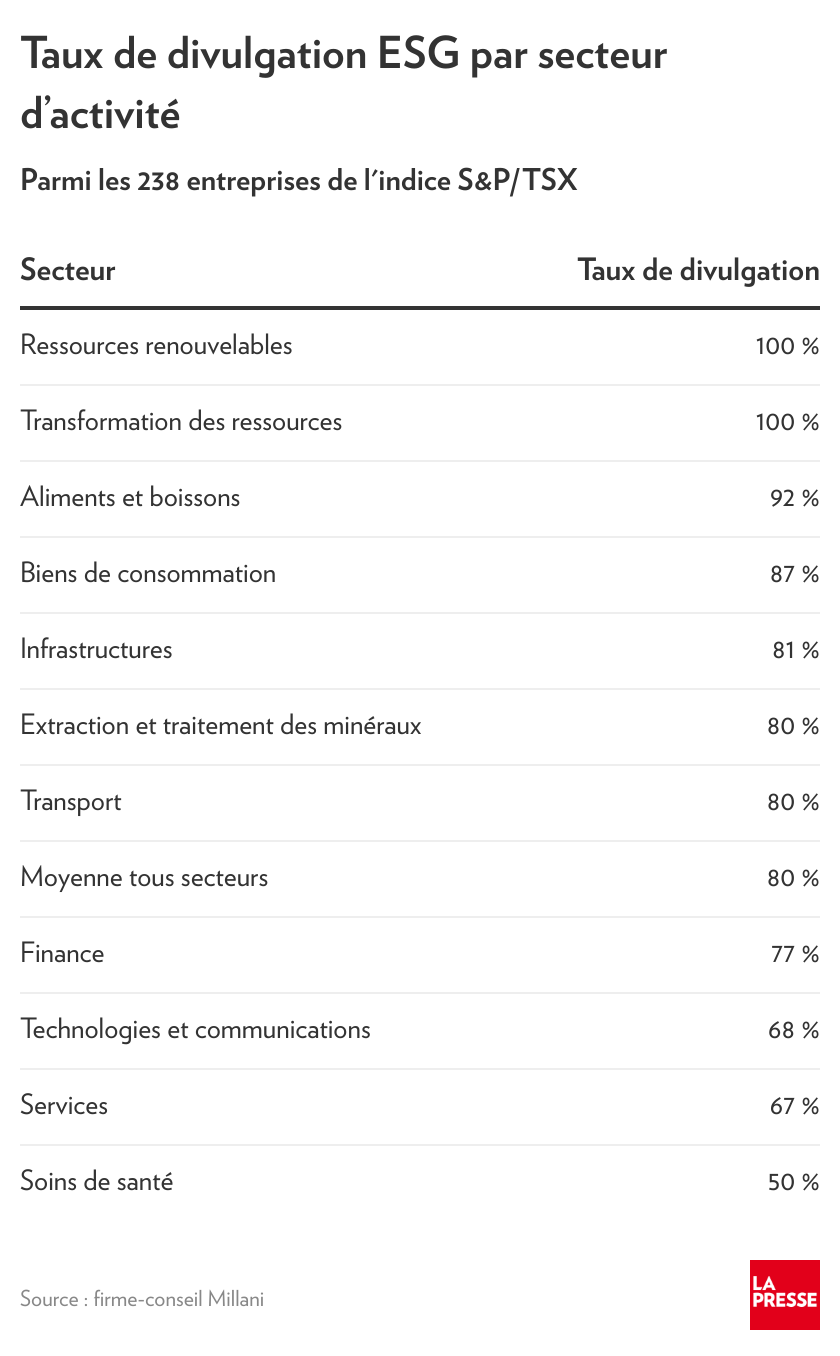

Dans La presse.ca, le journaliste Martin Vallières diffuse les enseignements du dernier rapport Milani montrant que les grandes entreprises canadiennes améliorent leur diffusion des critères ESG. Bonne nouvelle pour la RSE !

Extrait :

« Notre recherche révèle que 80 % des entreprises de l’indice S&P/TSX publient maintenant un rapport ESG, ce qui est mieux que le taux de 71 % mesuré un an plus tôt, mais encore inférieur au 92 % parmi les entreprises de l’indice S&P 500 », lit-on dans le rapport de la firme Millani.

En parallèle, constate Millani, « bien que les rapports ESG soient de plus en plus nombreux, les investisseurs cherchent désormais plus qu’un rapport ».

« Les investisseurs expriment leur désir de comprendre plus profondément les impacts de ces sujets ESG : comment sont-ils gérés, quels sont les indicateurs de performance qui sont suivis et comment évoluent-ils ? Quelle est la capacité d’une entreprise à s’adapter aux risques et à atténuer les impacts négatifs futurs ? »

De plus, signale le rapport de Millani, « les entreprises qui se démarquent dans la valeur stratégique des enjeux en ESG incorporent des mesures de performance en ce sens dans la rémunération du conseil d’administration et de la direction ».

À la prochaine…

actualités canadiennes Divulgation divulgation extra-financière Normes d'encadrement Responsabilité sociale des entreprises

CFA Institute : document de consultation

Ivan Tchotourian 26 octobre 2020 Ivan Tchotourian

CFA Institute a proposé des standards en matière de divulgation des critères ESG dans les produits financiers : « Consulter Paper on the Development of the CFA Institute – ESG Disclosure Standards For Investments Products » (août 2020).

- Pour un article de presse : ici

Petit extrait :

- Disclosure Requirements Many of the Standard’s requirements will be related to disclosures. Disclosure requirements are a key way to provide transparency and comparability for investors. A disclosure requirement is simply a means of ensuring that asset managers communicate certain information to investors. There are different ways that disclosures might be required, both in terms of scope and method. Therefore, it is necessary to establish principles to ensure the disclosure requirements meet the purpose of the Standard. We propose the following design principles:

- Disclosure requirements should focus on relevant, useful information. Disclosures must provide information that will help investors better understand investment products, make comparisons, and choose among alternatives. • Disclosure requirements should focus primarily on ESG-related features. Because the goal of the Standard is to enable greater transparency and comparability of investment products with ESG-related features, the Standard’s disclosure requirements should focus on these features. Focusing the disclosure requirements on ESG-related features also avoids adding unnecessarily to an asset manager’s disclosure burden.

- Disclosure requirements should allow asset managers the flexibility to make the required disclosure in the clearest possible manner given the nature of the product. Disclosure requirements can easily be reformulated as questions. There are two types of questions—open-ended and closed-ended. Open-ended questions ask who, what, why, where, when, or how. Closed-ended questions require answers in a specific form—either yes/no or selected from a predefined list. The open-ended disclosure requirement format provides the flexibility needed for the Standard to be relevant on a global scale and to pertain to all types of investment products with ESG-related features. The open-ended nature of the disclosure requirements, however, must be balanced to a certain degree with a standardization of responses for the sake of comparison by investors. The forthcoming Exposure Draft will include examples of openended and standardized disclosures.

- The disclosure requirements should aim to elicit a moderate level of detail. An investment product’s disclosures should accurately and adequately represent the policies and procedures that govern the design and implementation of the investment product. The Standard’s disclosure requirements can be thought of as a step between a database search and a due diligence conversation. The disclosures will provide more detail than can be standardized and presented in a database but less detail than the information one can obtain through a full due diligence process.

- The disclosure requirements should prioritize content over format. The disclosure requirements will focus on what information is disclosed rather than how it is disclosed. The Standard will provide a certain degree of flexibility in the format for information presentation. Providing latitude in the format is intended to reduce an asset manager’s disclosure burden and allow for harmonization with disclosures required by regulatory bodies and other standards. The Exposure Draft will offer examples of presentation formats. • Disclosure requirements should be categorized as “general” or “feature-specific”. The Standard will have both general and feature-specific disclosure requirements. General disclosure requirements will apply to all investment products that seek to comply with the Standard. Feature-specific disclosure requirements will apply only to investment products that have a specific ESG-related feature.

- The Standard should include disclosure recommendations in addition to requirements. We anticipate that in addition to the Standard’s required disclosures, the Standard will have recommended disclosures as well. Required disclosures represent the minimum information that must be disclosed in order to comply with the Standard. Recommended disclosures provide additional information that investors may find helpful in their decision making. Recommended disclosures are encouraged but not mandatory.

À la prochaine…

actualités canadiennes finance sociale et investissement responsable Gouvernance Normes d'encadrement normes de marché Responsabilité sociale des entreprises

COVID-19 : les facteurs ESG ne sont pas à négliger

Ivan Tchotourian 1 mai 2020 Ivan Tchotourian

Dans Finance et investissement du 27 avril 2020, figure un article intéressant montrant que les entreprises et fonds faisant place aux facteurs ESG performent mieux dans le contexte de la COVID-19 : « COVID-19 : les facteurs ESG ne sont pas à négliger ».

Extrait :

Si nombre de personnes se désintéressent des considérations environnementales, sociales et de gouvernance (ESG) des entreprises en ces temps de crise, elles devraient revoir leurs priorités. Nombre d’experts affirment ainsi que ces facteurs importent plus que jamais, relate un article récent de Morningstar.

Aux États-Unis, les fonds communs de placement (FCP) et les fonds négociés en Bourse (FNB) d’actions ESG performent mieux que leurs homologues conventionnels, selon le chef de la recherche sur la durabilité à Morningstar, Jon Hale.

« Comme tous les autres fonds d’action, ceux qui sont axés sur la durabilité ont subi soudainement de grosses pertes au premier trimestre de 2020 à cause de la pandémie du coronavirus, mais ils ont mieux tenu le coup que les fonds conventionnels. Sept fonds d’action durables sur 10 ont fini dans la première moitié de leurs catégories respectives, et 24 sur 26 fonds indiciels axés sur les facteurs ESG ont surclassé leurs proches homologues conventionnels », précise-t-il.

« Les sociétés bien gérées, plus stables et plus sûres avec des pratiques environnementales, sociales de gouvernance (ESG) solides ont généralement mieux réagi à la crise », convient le directeur général de Calvert, John Streur.

Jon Hale explique la meilleure performance des fonds durables par rapport à leurs homologues conventionnels en raison de leurs placements principalement sur des sociétés au risque ESG plus faible et aussi pour leur tendance à sous-pondérer les titres énergétiques.

Si cette performance s’explique concrètement, la logique générale suivie par ces fonds s’applique particulièrement bien à une situation comme celle que nous vivons aujourd’hui.

« Les priorités ESG sont en fait essentielles pour le développement de la valeur des actions d’une société, notamment à long terme. Beaucoup des priorités que nous recommandons ou dont nous nous faisons apôtres pour les investisseurs en temps « normal » sont aussi prioritaires en ce moment », signale Anthony Schein, directeur du plaidoyer pour les actionnaires à SHARE.

À la prochaine…

actualités canadiennes finance sociale et investissement responsable Normes d'encadrement Responsabilité sociale des entreprises

ESG : les financiers font ce qu’ils veulent

Ivan Tchotourian 1 octobre 2019 Ivan Tchotourian

Bel article de M. Décary « Pas de règles pour utiliser le terme «ESG» » (Les affaires.com, 28 septembre 2019). Cet article rappelle le flou entourant la qualification d’investissement responsable lorsque la thématique des produits financiers est abordé.

Extrait :

«Il n’y a rien dans la Loi sur les valeurs mobilières ni dans les règlements qui définissent la notion d’ESG ou d’investissement socialement responsable. Les fonds sont libres d’adopter leur propre définition des critères ESG», signale d’emblée Caroline Trottier, conseillère à la direction générale des affaires publiques et des communications de l’Autorité des marchés financiers (AMF).

Cette définition peut varier d’un émetteur ou d’un fonds à un autre, car, précise Mme Trottier, c’est l’émetteur lui-même qui choisit la désignation du fonds, ses objectifs de placement fondamentaux, ainsi que sa stratégie. «En effet, la notion d’investissement responsable n’est pas encadrée», reconnaît Olivier Gamache, président-directeur général de Groupe investissement responsable inc. (GIR). Selon lui, la définition courante permet une large interprétation, ce qui, en soi, n’est pas nécessairement une mauvaise chose. «Cela permet de développer des produits qui répondent à plusieurs besoins en modulant les stratégies utilisées et les seuils de sensibilité à un ensemble d’enjeux. Bref, elle permet de concilier des démarches basées sur les valeurs, sur les risques ou sur l’impact au sein d’une même pratique.»

Le problème, selon M. Gamache, se situe au chapitre de la présentation des fonds. «Malheureusement, la mise en marché d’une panoplie de produits cherchant à se distinguer les uns des autres n’a fait que créer de la confusion.» Il mentionne les nombreux noms de fonds dits responsables (vert, éthique, durable, etc.). «Ils font tous partie de l’investissement responsable, mais leur nom ne guide pas efficacement l’investisseur sur les éléments clés (démarches, stratégies et sensibilités). Il revient donc au conseiller financier, souvent mal informé sur ces « nouveaux » produits, de guider l’investisseur. Bref, l’investisseur doit s’assurer que son conseiller financier est bien informé en lui posant les bonnes questions.»

(…) Mme Trottier, de l’AMF, rappelle que les émetteurs, incluant les organismes de placement collectif (OPC), doivent respecter les articles 11 et 13 de la Loi sur les valeurs mobilière. «Ils doivent révéler de façon complète, véridique et claire, tout fait important relatif à un titre émis ou qui fait l’objet du placement (art. 13). De plus, conformément à la réglementation, un OPC qui établit son prospectus se doit de divulguer dans ce dernier ses objectifs de placement fondamentaux, ainsi que les principales stratégies de placement qu’il compte utiliser pour atteindre ses objectifs.»

Elle ajoute que l’OPC doit indiquer la façon dont le conseiller en placement de l’OPC choisit les titres qui composent le portefeuille de l’OPC, y compris la méthode, la philosophie, les pratiques ou les techniques de placement qu’il utilise, ou tout style particulier de gestion de portefeuille qu’il entend adopter. «Il doit aussi indiquer quels types de titres, autres que ceux détenus par l’OPC, conformément à ses objectifs de placement fondamentaux, sont susceptibles de faire partie de son portefeuille dans des conditions normales.»

À la prochaine…