Intéressante tribune dans La presse par Milville Tremblay : « Faire ce qui est juste » (14 juillet 2020). Cela semble une évidence mais il est bon de le rappeler !

Extrait :

Faire ce qui est juste, c’est placer la barre plus haut que la légalité des décisions et la satisfaction des seuls actionnaires. Même dans l’adversité, on s’attend aujourd’hui à ce que les dirigeants tiennent compte des besoins légitimes de toutes les parties prenantes de l’entreprise : les employés, les clients, les fournisseurs, les gouvernements, la société en général, l’environnement et, bien sûr, les actionnaires.

(…) Considérer ne veut pas dire donner raison à tous ou nuire à personne. Une compagnie n’est pas l’État-providence. Parfois les dirigeants doivent prendre des décisions qui font mal, mais beaucoup dépend de la manière.

L’opinion publique juge sévèrement ceux qui exigent des sacrifices de tous — sans toucher à leurs propres privilèges, comme on l’a vu chez Bombardier.

(…) Le tribunal de l’opinion publique tranche vite et sans appel. La bonne réputation d’une entreprise prend des années à bâtir et se brise en un instant. Non seulement les dirigeants doivent-ils prendre des décisions justes, mais aussi savoir communiquer avec franchise, surtout s’il y a eu faute. Ceux qui espèrent que leurs bourdes passeront inaperçues courent un risque élevé.

Les bailleurs de fonds exercent aussi une pression accrue sur les patrons. Un nombre croissant de grands gestionnaires d’actifs intègrent les dimensions ESG (pour environnement, social et gouvernance) dans la sélection des sociétés en portefeuille. Les grandes caisses de retraite publiques canadiennes, telle la Caisse de dépôt et placement du Québec, sont du nombre. Ces gestionnaires de fonds commencent à retirer leur appui aux dirigeants qui s’entêtent dans l’erreur et aux administrateurs qui les tolèrent, leur adressent des remontrances derrière les portes closes ou préfèrent les actions d’un concurrent, qui fait ce qui est juste.

(…) On s’attend aujourd’hui à ce que les dirigeants saisissent rapidement les changements de valeurs portés par l’air du temps, ce qui n’est pas évident pour ceux qui s’isolent avec des gens qui pensent comme eux. Il est trop tard, s’ils attendent de réagir à ce qui est devenu évident.

En matière de gouvernance, on regrette les trop lents progrès pour faire place aux femmes à la haute direction et dans les conseils d’administration.

Et si on décante le mouvement Black Lives Matters, on réalise que la diversité ne se limite pas au sexe. Il ne s’agit pas seulement d’une question d’équité, mais d’intégrer des perspectives variées pour de meilleures décisions.

Le profit n’est plus une finalité, mais une exigence pour assurer la croissance à long terme de l’entreprise. Sans profit, les sources de capital se tarissent et avec elles la capacité d’investir et d’innover.

Mais au-delà des profits, les dirigeants doivent réfléchir à l’utilité sociale de leur entreprise, comme le recommande la Business Roundtable, une association de PDG américains. Le piège, comme d’autres modes en management, est qu’il n’en résultera qu’un slogan, que les employés découvriront creux.

Le regard des employés est souvent plus cynique que celui du public, car ils sont mieux placés pour déceler les écarts entre le discours et la réalité. Les dirigeants qui posent des gestes cohérents et qui reconnaissent les inévitables manquements ont de meilleures chances de mobiliser leurs troupes. Les travailleurs du savoir, particulièrement les milléniaux, ne s’achètent plus avec un bon salaire et une table de billard. Ils veulent aussi que l’entreprise reflète leurs valeurs.

La crise braque les projecteurs sur la manière dont la gouvernance traite la dimension sociale de l’entreprise, soit les lettres G et S des critères ESG. La préoccupation pour le E de l’environnement n’a pas disparu et j’y reviendrai prochainement.

En effet, la plupart des patrons ont posé des gestes énergiques pour protéger la santé de leurs employés et de leurs clients. Quelques-uns se sont lancés dans la production de matériel de protection sanitaire. Plusieurs ont sabré leur salaire à l’annonce de mises à pied, bien que certains vont se refaire avec de nouvelles options d’achat d’actions à prix déprimé.

Les exemples d’entreprises sur la sellette se multiplient. Facebook fait face au boycottage de grands annonceurs pour n’avoir pas éradiqué les discours haineux de sa plateforme. Adidas est durement critiquée pour étrangler ses fournisseurs. Amazon, dénoncée pour négliger la santé de ses travailleurs durant la pandémie. Plus près de nous, Ubisoft clouée au pilori pour avoir fermé les yeux sur le harcèlement de ses employées. Pas besoin d’être devin pour anticiper les critiques des sociétés qui auront bénéficié de l’aide publique tout en recourant aux paradis fiscaux.

Non. Les sociétés par actions à capital fermé régies par la Loi sur les sociétés par actions et par la Loi canadienne sur les sociétés par actions n’ont pas de règles particulières à suivre en matière de diversification des membres composant le conseil d’administration et la haute direction.

Un important mouvement de diversification des administrateurs et dirigeants d’entreprises de divers secteurs a cependant vu le jour au cours des dernières années. Plusieurs sociétés canadiennes, qu’elles soient ou non des émetteurs assujettis, ont adopté, dans le cadre de ce mouvement, des politiques internes afin de promouvoir la diversité au sein de leur entreprise.

Le 1er janvier 2020, la Loi canadienne sur les sociétés par actions a par ailleurs été modifiée afin d’imposer aux sociétés fédérales ayant fait un appel public à l’épargne et aux émetteurs émergents de divulguer à leurs actionnaires des renseignements sur la diversité au sein de leur conseil d’administration et de la haute direction. La représentation relative de quatre groupes désignés soit les femmes, les autochtones (Premières nations, Inuit et Métis), les personnes handicapées et les personnes qui font partie des minorités visibles est désormais obligatoire pour ces sociétés. Les sociétés doivent soit divulguer des renseignements sur leurs politiques et objectifs relativement à la représentation des groupes désignés ou expliquer les raisons pour lesquelles elles n’ont pas adopté de tels politiques et objectifs.1 Cela aura vraisemblablement pour effet de promouvoir dans les prochaines années la participation des membres issus de ses groupes dans des postes importants au sein de ces entreprises.

Nous ne retrouvons cependant pas à l’heure actuelle cette exigence pour les sociétés à capital fermé et pour les sociétés régies par la loi provinciale. Il y a lieu d’indiquer que nombreuses sont les études et les recherches dans le milieu des affaires démontrant une corrélation entre la diversité au sein d’un conseil d’administration, la performance financière et la création de valeur pour les entreprises ayant fait le choix de diversifier le profil des candidats dans des postes décisionnels. Il serait par ailleurs pertinent pour certaines d’entre-elles de se questionner quant à la pertinence d’adopter une politique en ce sens, afin de bénéficier, qui sait, des avantages rattachés à cette diversification.

The quota requirement has been included as an amendment to the bill transposing the EU Shareholder Rights Directive II (SRD II) into Greek law, and is the result of a consultation led by a group of academics specialising in corporate governance.

(…)

Overall, the directive is designed to encourage companies away from short-termism, focusing on areas such as director remuneration. However, the Greek amendment marks the first time it has been used to tackle the EU’s poor record on gender diversity at a board level.

Within this, France was the only EU member state with at least 40% female representation at board-level, while women account for less than a third of board-level positions in Italy, Sweden, Finland and Germany.

According to the same data, women made up less than 10% of board members in Greece.

Voilà une belle question abordée dans ce billet du Harvard Law School Forum on Corporate Governance« What Board Members Need to Know about the “E” in ESG » (par Sheila M. Harvey, Reza S. Zarghamee et Jonathan M. Ocker, 9 juillet 2020) !

Extrait concernant les CA :

Board Responsibilities

Traditionally, a company’s board will manage corporate governance risks and executive compensation. The practical need to expand these responsibilities to account for environmental stewardship and risk management is a relatively new phenomenon, and many boards are not yet up to speed.

The first step toward properly addressing environmental matters is for the board to collaborate with management to identify the different ways in which the company’s businesses and operations interface with environmental issues. The aim here is to think expansively. For purposes of ESG, environmental matters extend beyond regulatory compliance and impacts on natural resources to include concepts such as environmental justice, carbon footprints, supply chains and product stewardship.

Consistent with this approach, an equally broad realm of potential environmental risks also should be considered. These may include the potential to cause environmental contamination and natural resource damages, which may trigger not just cleanup liabilities but also disclosure requirements in financial statements. Also relevant is the potential for business operations to be disrupted by environmental factors such as climate change.

Once potential environmental risks are identified, assessments should be made regarding their materiality and the existence of standing corporate policies and procedures to address them. Where such policies are lacking, they should be developed and implemented. Moreover, determinations should be made about how the company will present itself to investors, regulators and society to adequately inform them of potential environmental risks, avoid reputational harm and increase long-term value.

There is no one-size-fits-all solution, and companies have different environmental profiles. Each will have to find its own way, but the board should make sure that management devotes the appropriate resources to addressing environmental matters, understands environmental disclosure requirements and standards and ranking systems, and takes a proactive approach to protecting the company’s reputation from an environmental standpoint.

This is a multifaceted paradigm that requires open lines of communication between management and the board at all times. Moreover, because not every board member can be an ESG expert, we recommend that the appropriate committee be tasked in its charter with spearheading the environmental risk area for the board.

Points à retenir :

Corporate boards should partner with management to ensure appropriate and regular oversight of environmental issues critical to the long-term economic success and reputation of the company.

Either the board or an authorized committee should receive briefings on environmental matters/risks that may jeopardize a company’s reputation and corrective action undertaken to address those risks.

Management should monitor environmental disclosures and rankings of peer firms and consult with the board on how to improve their company’s standing relative to competing firms and in terms of stakeholder expectations.

La crise de la COVID-19 met en relief l’importance de l’investissement responsable. Deux consultantes expertes dans le domaine invitent les comités de retraite à préparer les bonnes questions à poser à leurs gestionnaires de portefeuille.

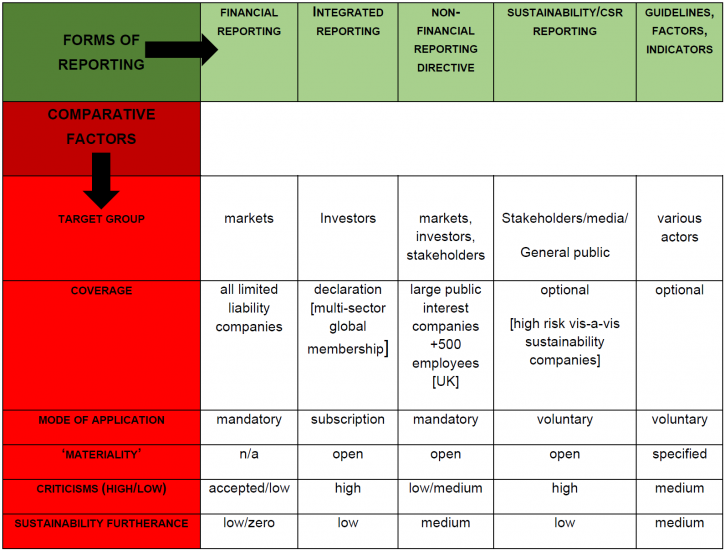

Random and arbitrary compliance with various initiatives makes companies’ sustainable practices ‘less’ rather than ‘more’ transparent. Our paper offers a comprehensive view on different reporting frameworks. It shows that there is a need to provide some clarity in this complex landscape. Fundamentally, the current reporting landscape is unlikely to impact positively on efforts towards sustainability. We suggest in our paper hat the scope of the NFRD, as the most promising of the existing initiatives, should be revisited so as to enhance its contribution to furthering corporations’ sustainable practices. Our paper supports reform of the NFRD which has constituted a positive step in the right direction. What is required now is stronger guidance on what to report and how to report it. Steps are being taken in the right direction towards clarifying metrics around sustainability (World Economic Forum 2020). A standardized and streamlined framework is necessary in order to pin companies down to something more concrete, rather than giving them too much choice on which guidelines, frameworks or recommendations they may opt to follow. Stronger, clearer and more concrete definitions of key concepts are required, as well as clarification of the rights of stakeholders in this area of activity. Proposals for reform that have arisen, with a consultation exercise by the European Commission, (European Commission Consultation 2020) are therefore to be welcomed. We suggest an expansion of the NFRD’s scope and that it represent sustainability as a positive instead of reducing the focus only to negative risks. EU member states and companies should have opportunities for effective compliance with the reporting requirements, with the NFRD better defining the concepts it refers to.