Publication sur Contact : « Où va l’entreprise ? »

Bonjour à toutes et à tous, mon nouveau billet de blogue sur Contact est arrivé : « Où s’en va l’entreprise ? » me suis-je posé comme question… Inspiré d’une conférence donnée à l’Université Toulouse Capitole 1 à la mi-novembre, je synthétise dans ce billet plusieurs évolutions récentes déjà abouties ou en marche.

Morceaux choisis :

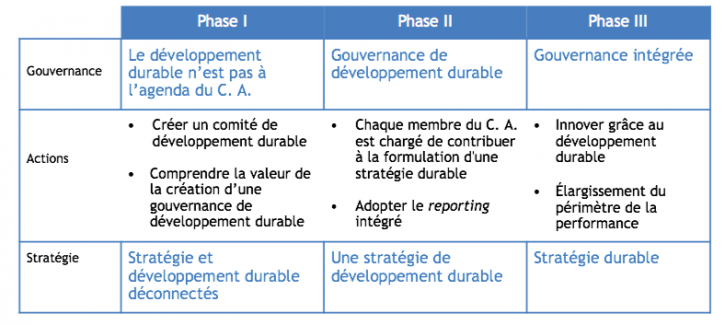

Si l’on part de cette idée qu’une entreprise plus juste est nécessaire, comment le droit est-il en train de la construire ? Mais commençons par le commencement et posons-nous la question suivante : le droit s’intéresse-t-il à cette entreprise nouvelle ? Incontestablement oui ! Alors que jusqu’à présent, le droit des affaires consacrait des réformes essentiellement techniques (apportant des précisions sur certains aspects de leur constitution, leur fonctionnement ou leur financement), les choses changent. Leur ADN et la perception fondamentale de leur fonction primaire sont placés sous le microscope du législateur qu’il soit nord-américain ou européen. Quelles sont les caractéristiques de cette nouvelle entreprise ? Selon moi, elle est organisée autour de 4 points :

- De nouveaux objectifs.

- De nouvelles structures.

- De nouvelles normes de gouvernance.

- De nouvelles façons de rendre compte.

Bien que ces innovations ne soient pas implantées au même rythme suivant les pays, elles sont néanmoins présentes dans les discours juridiques.

Au final, le Canada peut mieux faire. Trouver la formule d’une entreprise nouvelle est sans doute complexe et ses composants difficiles à identifier, il n’en demeure pas moins qu’il faut que les juristes de droit de l’entreprise se mobilisent. L’entreprise est peut-être une chose économique, mais elle n’est plus l’inconnue du droit qu’elle a longtemps été. Son impact sur l’économie, la finance, la politique, la démocratie, la fiscalité des pays est tel qu’il ne peut en aller autrement. Le futur est devant, reste à l’écrire…

Sinon, attention qu’une autre nouvelle entreprise ne s’impose pas : une entreprise court-termiste, dominée par une logique financière, axée sur la valeur boursière, soumise un activisme d’un genre nouveau et ignorant ses parties prenantes (voire même prédatrice de ces parties prenantes).

À la prochaine…

Ivan