état actionnaire Gouvernance Normes d'encadrement

Sociétés d’État au Québec : questions de gouvernance

Ivan Tchotourian 17 septembre 2018 Ivan Tchotourian

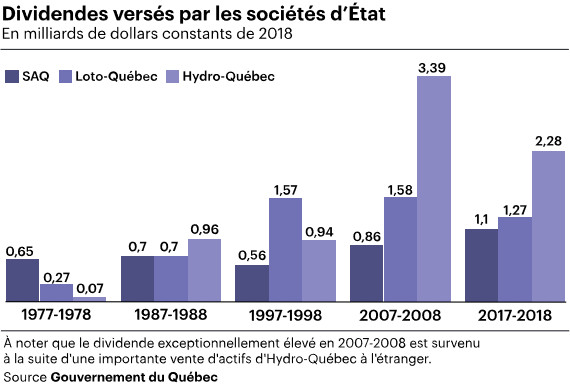

Dans Le Devoir (15 septembre 2018), le journaliste François Desjardins, revient sur la problématique de la place des sociétés d’État notamment au Québec : « Quels rôles pour les sociétés d’État dans le tissu économique du Québec? ». Cet article est l’occasion de revenir sur une situation qui soulève de belles question en matière de gouvernance : celles liées à l’État actionnaire. N’oublions pas que ces sociétés procurent de juteux bénéfices qui ne sont pas à négliger comme l’illustre le Québec avec le tableau ci-dessus.

Le récent feuilleton entourant le projet éolien Apuiat a permis, selon certains, d’illustrer au grand jour toute la profondeur de la relation qui unit le gouvernement à son producteur hydroélectrique, une proximité qui n’étonne personne. Mais qui souligne, une fois de plus, la place immense qu’occupent les sociétés d’État dans le tissu économique du Québec et les finances publiques.

Quand le p.-d.g. d’Hydro-Québec, Éric Martel, a exprimé des réserves, en août, au sujet du projet Apuiat dans une lettre publiée dans Le Journal de Montréal, la réaction du gouvernement Couillard ne s’est pas fait attendre. Alors que le premier ministre a insisté sur la nécessité d’aller de l’avant avec ce projet, le ministre des Ressources naturelles, Pierre Moreau, a estimé que M. Martel avait commis un « impair ».

« Le gouvernement a beaucoup réagi en parlant de M. Martel, mais on n’a pas du tout entendu parler du rôle du conseil d’administration, dit Luc Bernier, titulaire de la Chaire Jarislowsky sur la gestion dans le secteur public à l’Université d’Ottawa. Le tampon devrait être entre le ministre et le président du conseil. »

En même temps, dit M. Bernier, les sociétés d’État sont des morceaux trop importants pour qu’il n’y ait pas, au minimum, des contacts informels entre un p.-d.g. et son ministre ou, « dans certains cas », avec le bureau du premier ministre. « Je pense que c’est normal de ne pas avoir de surprises et que le ministre et le premier ministre sachent où Hydro-Québec s’en va. »

Cet article fait partie d’un dossier spécial de Le Devoir que vous pouvez consulter ici.

À la prochaine…

Gouvernance Normes d'encadrement normes de marché

Un ISR qui performe

Ivan Tchotourian 29 janvier 2018 Ivan Tchotourian

Bonjour à toutes et à tous, l’article suivant de Yann Barcelo « Investissement responsable… et performant » (Finance et investissement, 26 janvier 2018) démontre une fois de plus que l’investissement socialement responsable (ISR) est rentable et performe bien. Mais avait-on besoin encore de le prouver !

Il y a cinq ans, les fonds « éthiques » étaient peu nombreux, et leur performance sans grand éclat a sans doute contribué à donner mauvaise réputation au secteur. Qu’on pense au fonds NEI Ethical Canadian Equity Series F, un des plus anciens fonds éthiques, dont les rendements sont de 5% pour trois ans, 9,5% pour cinq et 5,6% pour dix.

Il s’agit d’une performance très respectable, bien au-dessus des moyennes de la catégorie, et qui lui mérite quatre étoiles de Morningstar. Toutefois, elle ne permet pas au fond de se hisser parmi les chefs de file de sa catégorie. Plusieurs études récentes confirment la performance supérieure de l’IR. Une étude de Morgan Stanley (Sustainable Reality : Understanding the Performance of Sustainable Investment Strategies, 2015) affirme que l’IR « a habituellement égalé, et souvent surpassé, la performance d’investissements traditionnels comparables. (…) Les fonds communs IR ont eu un rendement médian égal ou supérieur et une volatilité égale ou supérieure à ceux des fonds traditionnels dans 64% des périodes étudiées. »

Dans le cas d’un indice d’entreprises ayant un haut quotient ESG, indique l’étude de Morgan Stanley, celui-ci « a surpassé le S&P 500 de 45 points de base depuis sa création en 1990. »

Plus récemment, une étude de Responsible Investment Association au Canada (Responsible Investment Funds in Canada : Highlights from Q3 2017) constate la performance supérieure des fonds communs IR dans trois catégories importantes.

Par exemple, dans les fonds d’actions canadiennes, la performance moyenne des fonds IR est de 4,59% sur trois ans, de 9,14% sur cinq ans et de 4,18% sur dix ans, alors que celle des fonds d’actions canadiennes courants est de 3,88%, 8,13% et 3,22% pour les mêmes périodes.

Dans les fonds d’actions mondiales, les rendements pour trois ans sont de 8,93% contre 8,27%, pour cinq ans, de 12,93% contre 12,15% C’est seulement pour la période de 10 ans que les fonds IR s’en tirent un peu moins bien : 4,31% contre 4,36%.

À la prochaine…

Ivan Tchotourian

finance sociale et investissement responsable Gouvernance Normes d'encadrement normes de droit normes de marché

ISR : un vent favorable au Québec

Ivan Tchotourian 10 janvier 2018 Ivan Tchotourian

Bonjour à toutes et à tous, bonne nouvelle pour la RSE et l’ISR au Québec. Selon Conseiller.ca (ici), le récent colloque québécois de l’investissement socialement responsable (ISR) qui s’est tenu à Montréal a constitué un « réel momentum », affirme Jean-Philippe Renaut, directeur général d’Æquo.

Les principaux « appels à la collaboration » que lance le directeur général d’Æquo à la lumière des interventions effectuées dans le cadre du colloque sont les suivants :

- Y affecter des moyens humains et financiers suffisants. Si ces sujets sont importants, il faut les étudier, leur allouer des budgets, embaucher des spécialistes et comparer les approches.

- Affecter des ressources pertinentes à l’ISR. Tous les comités de retraites et les comités d’investissements des fondations et des fonds de retraite devraient avoir un spécialiste des enjeux environnementaux, sociaux, et des thèmes de gouvernance des entreprises (critères ESG) assis à la table.

- Réviser les définitions dépassées du devoir fiduciaire. Il faut cesser de justifier l’immobilisme en se disant coincé par la nécessité de courir après les rendements.

- Collaborer doit devenir une mission prioritaire. Autrement dit, la compétition à tout va ne devrait plus être de mise quand il s’agit d’aborder l’impact environnemental et social des placements.

Il y a donc encore du travail même pour les juristes !

À la prochaine…

Ivan Tchotourian

Base documentaire doctrine normes de droit

Dénonciation : faut-il récompenser ? Pas sûr

Ivan Tchotourian 20 novembre 2017

Par l’intermédiaire de Julien Robitaille-Rodrigue, le cabinet Stikeman Elliott revient sur les programmes de dénonciation québécois et ontarien avec une question simple : « Les récompenses financières favorisent-elles la dénonciation? Le Québec et l’Ontario : deux approches à l’essai » (7 novembre 2017).

Extrait

The Answer: Too Early To Tell

Despite this potential similarity and the satisfactory quantitative results produced by both models, the relative success of each program remains hard to determine at this relatively early point.

To date, it appears that the lack of financial awards has not negatively affected the AMF whistleblower program. Beyond the total number of received reports however, it is possible that financial incentives have a qualitative impact on whistleblower disclosures. Only when we have data on the quality of the received tips and the likelihood of these tips to result in actual proceedings, will we be able to accurately appreciate the value of each model.

In any event, the AMF program’s early success will certainly comfort the Alberta Securities Commission, who announced earlier this year that it was exploring the creation of a whistleblower program but ruled out offering financial incentives to whistleblowers, that it made the right decision.

À toutes fins utiles, je vous rappelle que j’avais publié un billet de blogue sur Contact au sujet du programme de dénonciation mis en place au Québec : « Dénonciation: nouvel outil éthique des entreprises » (13 octobre 2016).

À la prochaine…

Ivan Tchotourian

Normes d'encadrement normes de marché Nouvelles diverses

L’ISR en expansion au Québec

Ivan Tchotourian 3 novembre 2017

Dans Conseiller.ca, un récent article revient sur la croissante fulgurante de l’ISR : « La finance responsable en pleine expansion au Québec » (27 octobre 2017 par Hélène Roulot-Ganzmann). Des données chiffrées impressionnantes !

La moitié de l’actif financier québécois est maintenant responsable, c’est-à-dire qu’il est investi en considérant les enjeux environnementaux, sociaux et de gouvernance. En progression phénoménale au Québec, ces investissements directs et placements boursiers sont ainsi passés en dix ans de 198 G$ à 457 G$. Ils ont donc augmenté de 131 %.

C’est ce qu’indique l’étude de l’Institut de recherche en économie contemporaine (IRÉC) présentée hier dans le cadre du colloque québécois de l’investissement responsable organisé par le Réseau PRI Québec. Ce portrait publié tous les trois ans depuis 2006 ne laisse aucune place au doute, selon son auteur Claude Dostie Jr, chercheur à l’IRÉC : ce type de placements gagne chaque année un peu plus en popularité. Il constate en effet que les placements responsables sur les marchés financiers sont en hausse de 61 % entre 2013 et 2016, après déjà une forte augmentation de 70 % entre 2010 et 2013.

À la prochaine…

Ivan Tchotourian

Normes d'encadrement normes de marché Nouvelles diverses

Critère ESG : l’exemple de Bâtirente

Ivan Tchotourian 22 octobre 2017

Dans Benefis Canada, un témoignage intéressant est fait sur l’application des pratiques ESG par l’entreprise québécoise Bâtirente : « How Bâtirente takes ESG reporting to the next level » (10 octobre 2017). Un article révélant toute la globalité de l’approche RSE nécessaire en ce domaine…

As pension plans grapple with what to do about environmental, social and governance factors, Quebec-based fund Bâtirente offers some guidance on the options available. It formalized its approach in 2005, the year before the United Nations laid out its six principles for responsible investment.

Bâtirente is one of the original signatories of the principles. “I had been working on elaborating our responsible investing policy for a few years, and it was not as publicly discussed as it is nowadays,” says Daniel Simard, the pension fund’s chief executive officer, noting he reached out to the chairman of the PRI Association (a global proponent of responsible investment) when he learned of its launch.

À la prochaine…

Ivan Tchotourian

normes de droit Nouvelles diverses

Projet de loi 141 : cela bouge dans l’encadrement réglementaire du secteur financier

Ivan Tchotourian 6 octobre 2017

Bonjour à toutes et à tous, le projet de loi n°141 « Loi visant principalement à améliorer l’encadrement du secteur financier, la protection des dépôts d’argent et le régime de fonctionnement des institutions financières » vient d’être rendu public hier.

Quels sont les points forts ?

- La Chambre de la sécurité financière (CSF) et celle de l’assurance de dommages (ChAD) disparaissent au profit d’une intégration au sein de l’AMF.

- La Loi sur les assurances est remplacée par Loi sur les assureurs. Celle-ci ajoute des dispositions applicables à la surveillance et au contrôle des affaires d’assurance et des activités des assureurs autorisés au Québec. Le projet de loi prévoit notamment un cadre applicable à la vente d’assurance par Internet afin de mieux permettre à l’Autorité d’assurer la protection des consommateurs lorsque ceux-ci optent pour ce mode de distribution. Je vous renvoie à l’article suivant sur cet aspect : S. Grammond, « Feu vert à la vente d’assurances sur l’internet », La presse+, 6 octobre 2017…

- La Loi sur la distribution de produits et services financiers (LDPSF) se trouve aussi modifiée. Désormais. les cabinets se voient offrir la possibilité de distribuer des produits et services financiers par des moyens technologiques, la surveillance et le contrôle du courtage hypothécaire sont transférés à l’AMF et le certificat restreint en matière de distribution sans représentant est éliminé.

- La Loi sur l’Autorité des marchés financiers devient la Loi sur l’encadrement du secteur financier et prévoit de nouvelles dispositions pour protéger les dénonciateurs. L’AMF devra par exemple « prendre toute les mesures nécessaires afin de s’assurer que l’anonymat de la personne qui a effectué une dénonciation soit préservé ». Un comité consultatif des consommateurs de produits et utilisateurs de services financiers est institué. Il aura pour mandat de faire valoir auprès de l’AMF l’opinion des consommateurs en commentant les politiques, règles, lignes directrices et autres publications de l’Autorité. Les conditions d’admissibilité au Fonds d’indemnisation des services financiers sont assouplies.

- Les modifications apportées à la Loi sur les valeurs mobilières concernent notamment certaines restrictions au partage de la commission reçue par un courtier en épargne collective ou par un courtier en plans de bourses d’études. Ainsi, un tel courtier « ne pourrait partager la commission qu’il reçoit qu’avec un autre courtier ou conseiller régi par la présente loi, un cabinet, un représentant autonome ou une société autonome. Les modalités du partage seraient définies par l’AMF et le courtier devrait inscrire dans un registre tout partage de commission. La définition de « fonds d’investissement à capital fixe » est également remplacée.

- Le projet de loi prévoit que les plateformes de négociation de dérivés intègre des entités réglementées.

Pour des commentaires et synthèses récentes :

À la prochaine…

Ivan Tchotourian