normes de droit responsabilisation à l'échelle internationale

La fiscalité des GAFA va-t-elle être repensée par l’UE ?

Ivan Tchotourian 4 janvier 2019 Ivan Tchotourian

Alors que la fiscalité des GAFA soulève de nombreuses discussions (discussions qui montrent que la RSE est loin d’avoir intégrée un volet fiscalité !), voici une nouvelle qui se doit d’être relayée : « EU Commission pushes plan to tax internet companies » (euobserver, 3 janvier 2019).

The European Commission is pushing ahead with plans to end unanimity on tax, asking member states to respond before 17 January to a consultation on producing a plan of action in the first quarter of 2019, reports the Irish Times. EU countries have so far failed to agree on a joint digital sales tax on multinational internet giants, as individual states plan national taxes on such companies.

À la prochaine…

Ivan

engagement et activisme actionnarial finance sociale et investissement responsable Normes d'encadrement normes de marché

Les critères climatiques et sociaux gagnent encore du terrain dans la finance

Ivan Tchotourian 17 septembre 2018 Ivan Tchotourian

C’est sous ce titre que le journal Les affaires relaie un article de l’AFP (ici). Cet article montre que les investisseurs se préoccupent de plus en plus des critères sociaux et environnementaux dans les placements.

L’intégration de critères environnementaux, sociaux et de gouvernance (ESG) continue à gagner du terrain parmi les investisseurs et les sociétés levant des capitaux, convaincus par la rentabilité financière de ces placements, selon une étude HSBC publiée jeudi. «61% des investisseurs et 48% des émetteurs (entreprises, ndlr) dans le monde intègrent dans leur stratégie de développement» ces critères, «même si de grandes disparités existent d’une région à l’autre», détaille l’étude, réalisée pour la banque britannique par East & Partners auprès de 1731 sociétés et investisseurs institutionnels.

(…) «La priorité donnée à la rentabilité financière reflète la progression de l’engagement réel des investisseurs et l’action des marchés qui encouragent les changements de comportement. En d’autres termes, la tendance générale est à la prise en compte des critères ESG dans les stratégies de développement des entreprises et d’investissement des investisseurs», estime-t-il.

À la prochaine…

Base documentaire divulgation extra-financière loi et réglementation Normes d'encadrement normes de droit normes de marché

Avis 51-354 du personnel des ACVM « Rapport relatif au projet concernant l’information fournie sur le changement climatique »

Ivan Tchotourian 11 septembre 2018 Ivan Tchotourian

Au Canada, les Autorités canadiennes en valeurs mobilières (ci-après « ACVM ») ont lancé un projet d’examen de l’information fournie sur les risques et les répercussions financières associés au changement climatique pour les émetteurs le 21 mars 2017. Ce projet a porté sur les occasions et les risques liés au changement climatique ayant une incidence sur l’émetteur et sur ses activités, et non sur l’effet qu’un émetteur a, ou peut avoir, sur le changement climatique. Les objectifs du projet d’examen étaient les suivants :

- évaluer si la législation en valeurs mobilières au Canada et les indications actuelles sont suffisantes pour permettre aux émetteurs de déterminer l’information à fournir sur le changement climatique.

- mieux comprendre l’information sur le changement climatique dont les investisseurs ont besoin pour prendre des décisions d’investissement et de vote éclairées.

- vérifier si l’information fournie par les émetteurs est appropriée ou non à cet égard.

Or, près d’une année plus tard, les ACVM publient le résultat du projet au travers de l’Avis 51-354 du personnel des ACVM « Rapport relatif au projet concernant l’information fournie sur le changement climatique » (ACVM, Avis 51-354 du personnel – Rapport relatif au projet concernant l’information fournie sur le changement climatique, 5 avril 2018).

L’Avis 51-354 des ACVM reprend les enseignements de 2010 en soulignant que la législation en valeurs mobilières actuelle au Canada oblige les émetteurs déposant des documents en vertu de la réglementation à y fournir certains éléments d’information sur le changement climatique si ceux-ci répondent au critère de l’importance relative[1]. Des obligations d’information relatives aux questions environnementales sont donc prévues par les principaux règlements régissant l’information continue, notamment le Règlement 51-102 sur les obligations d’information continue[2], le Règlement 58-101 sur l’information concernant les pratiques en matière de gouvernance, le Règlement 52-110 sur le comité d’audit et le Règlement 52-109 sur l’attestation de l’information présentée dans les documents annuels et intermédiaires des émetteurs. En outre, l’Instruction générale 58-201 relative à la gouvernance énonce des indications sur les pratiques en matière de gouvernance[3]. Au Canada, « […] securities commissions require publicly traded companies to disclose environmental information as part of their continuous disclosure requirements »[4].

Pour l’essentiel, les obligations d’information des entreprises portent sur les risques en matière de changement climatique et sur la manière dont les entreprises gèrent les risques importants (publication des politiques environnementales essentielles aux activités des entreprises et texte du mandat de son conseil d’administration ou description de la façon dont le conseil définit son rôle et ses responsabilités, description des fonctions et des comités permanents du conseil et du texte des règles du comité d’audit). Afin de soutenir le processus d’examen, d’approbation et d’attestation, l’entreprise doit appliquer des contrôles et procédures adéquats pour présenter l’information importante, y compris celle se rapportant au changement climatique. Pour autant, la réglementation en place (qui relève de la législation en valeurs mobilières) s’avère peu visible, car intégré sous le parapluie de la divulgation environnementale[5]. L’Avis du personnel 51-354 envisage en conséquence la mise en place de nouvelles obligations d’information (en plus de l’élaboration d’indications et de mesures de sensibilisation concernant les risques d’entreprise et les occasions d’affaires ainsi que les répercussions financières possibles du changement climatique) dans les domaines suivants : l’information sur les processus de gouvernance des entreprises en ce qui concerne les risques et occasions importants, notamment la responsabilité du conseil d’administration en matière de surveillance et le rôle de la direction; et l’information sur la façon dont l’émetteur surveille la détermination, l’appréciation et la gestion des risques importants.

À la prochaine…

[1] Shawn H.T. Denstedt and Scott R. Miller, « Due Diligence in Disclosing Environmental Information for Securities Transactions », (1995), 33 Alta. L. Rev. 231 à la p. 240 (« Notwithstanding the lack of specificity in Canada, it is clear, in the authors’ view, that environmental issues fall under those items often referred to in securities legislation as ‘Other Material Facts’ »).

[2] Articles 1.2, 1.4 g), 1.6 de l’Annexe 51-102A1 « Rapport de gestion » et articles 5.1 paragraphe 4, 5.1 paragraphe 1 k), 5.1 paragraphe 4 et 5.2 de l’Annexe 51-102A2 « Notice annuelle ».

[3] Article 3.4 de l’Instruction générale 58-201.

[4] Mohamed Chelli, Sylvain Durocher et Anne Fortin, « Normativity in Environmental Reporting: A comparaison of Three Regimes », Journal of Business Ethics, 2018, Vol. 149, p. 285, à la p 291.

[5] TCFD Recommendations : Country Reviews, Canada, 13 juin 2017, en ligne : https://www.unpri.org/policy-and-regulation/tcfd-recommendations-country-reviews–canada/280.article

engagement et activisme actionnarial Gouvernance normes de droit Nouvelles diverses

Proposition actionnariale en matière de RSE : quand cela n’intéresse pas la direction…

Ivan Tchotourian 6 septembre 2018 Ivan Tchotourian

Diane Bérard propose un billet de blogue bien intéressant sur une proposition actionnariale faite auprès de Couche Tard visant le reporting extra-financier : « Couche-Tard refuse qu’on lui impose sa responsabilté sociale » (Les affaires, 30 août 2018). Une belle réflexion sur la RSE et le mécanisme des propositions…

Extrait :

Le 20 septembre prochain, deux actionnaires de longue date de Couche-Tard, Bâtirente, le gestionnaire de fonds de retraite de la CSN, et PGGM, un gestionnaire de fonds de retraite néerlandais, présenteront une proposition conjointe lors de l’assemblée annuelle de l’entreprise.

Cette proposition concerne la reddition de comptes sur les enjeux sociaux, environnementaux et de gouvernance (ESG). Les actionnaires souhaitent une meilleure communication, davantage de transparence et des indicateurs extra-financiers reconnus par des organisations internationales. Ils citent le Taskforce on Climate-related disclosure.

(…) Dans la circulaire de sollicitation de procuration, l’entreprise réaffirme «son sens éthique, sa transparence et ses bonnes pratiques en matière de gouvernance».

Elle affirme aussi se conformer aux lois et règlements environnementaux dans les pays où elle exerce des activités. Et travailler à réduire son empreinte environnementale et améliorer son rendement en matière de durabilité.

En matière de responsabilité sociale (RSE), l’entreprise «évalue différentes options et communiquera lorsqu’elle aura déterminé l’approche qui lui convient le mieux.» Elle ajoute qu’elle traitera cette demande comme tout autre projet, soit en fonction du rendement sur le capital investit.

Ce qui étonne toutefois, c’est la faiblesse des arguments qui constituent l’explication du refus de la proposition de Bâtirente et de PGGM.

À la prochaine…

engagement et activisme actionnarial Gouvernance Normes d'encadrement Nouvelles diverses

Nos étudiants publient : “Volkswagen : quelle leçon ?” Retour sur un texte de Philippe Cornet (Billet d’Anne-Sophie Comtois)

Ivan Tchotourian 6 septembre 2018 Ivan Tchotourian

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet est un billet de synthèse d’un article de presse (« Affaire VW : quels enseignements pour les actionnaires et investisseurs ? » de M. Cornet) réalisé par Mme Anne-Sophie Comtois. Cette dernière s’interroge sur ce que cette affaire a comme conséquence pour les actionnaires et les investisseurs.

Ivan Tchotourian

Le scandale de l’Affaire Volkswagen a généré de nombreuses remises en question du rôle de plusieurs des acteurs importants dans la compagnie. En effet, l’impact de ce scandale sur la réputation de l’entreprise permet de mettre en contexte l’évolution des responsabilités encourue par les actionnaires et les investisseurs dans l’entreprise, mais aussi sert de récit édifiant pour tous. Le texte de Philippe Cornet[1] sur le sujet fait ressortir certains de ces enjeux et qui viennent mettre en relation les différents acteurs et leurs actions qui ont fait en sorte que la tricherie des émissions polluantes a pu perdurer aussi longtemps que possible et pourquoi le système en place ne restreint pas les entreprises du domaine automobile à changer leurs pratiques. Effectivement, les acteurs affectés par le scandale, en particulier les actionnaires et les investisseurs, auraient dû être plus à l’affût des opérations de Volkswagen et de la disparité entre les résultats de la compagnie et ceux des tiers partis. Leur participation est nécessaire pour garantir que l’entreprise détient une responsabilité sociale efficace.

Du côté des actionnaires, avoir une attitude plus activiste, ou du moins plus impliquée dans les actions des sociétés où ils détiennent des actions, permettrait un meilleur contrôle sur les décisions du conseil d’administration[2]. La tricherie des émissions polluantes a été possible parce qu’aucun actionnaire n’a été assez impliqué pour demander des explications quant aux politiques de Volkswagen et, encore moins, pour être conscient de ces actions potentiellement dommageables. La participation des actionnaires aurait permis une meilleure transparence chez Volkswagen[3]. Mais, les actionnaires ne sont pas les seuls à devoir s’assurer du bon usage des sommes qu’ils ont investi dans les entreprises. En effet, les grands investisseurs sont eux aussi responsables de surveiller et d’exiger une bonne éthique (et RSE !) de la part des entreprises (notamment de Volkswagen). Ces derniers ont l’avantage d’avoir plus d’influence sur l’entreprise que les actionnaires qui ne possèdent souvent qu’une petite fraction des actions. La réputation de l’entreprise a potentiellement été entachée par ce scandale… une situation indésirable pour ceux-ci qui leur est préjudiciable à plusieurs titres[4].

Ensuite, M. Cornet revient sur les tests mondiaux qui n’ont pas les mêmes exigences. Bien qu’il soit idéal (mais peu probable) d’avoir un barème commun pour toutes les régions du monde où les automobiles évoluent, les actionnaires et les investisseurs pourraient réclamer a minima la mise en place d’un barème avec de plus hauts standards qui seraient relativement conforme aux différentes zones géographiques. L’innovation dont Volkswagen devrait dorénavant faire part est un autre aspect sur lequel les actionnaires devraient se montrer exigeants[5]. En effet, la vision à court terme des actionnaires les empêche trop souvent de se soucier des agissements de sociétés, car des résultats immédiats sont souvent une nécessité immédiate pour les investisseurs[6]. Parce que les actionnaires ne détiennent leurs actions dans une société que pour peu de temps (généralement moins qu’un an), ceux qui en détenaient chez Volkswagen n’ont pas prêté une attention suffisante à la gestion de Volkswagen. Une vision à long terme des actionnaires permettrait une meilleure politique interne.

Finalement, M. Cornet aborde le sujet de la législation. Le rôle des législateurs quant à la RSE est encore faible. Si des lois existent, les sanctions sont parfois faibles ou inexistantes. Renforcer les lois pour éviter une autre situation comme celle de Volkswagen serait idéale pour dissuader les constructeurs automobiles à tricher sur leurs rapports d’émissions. Il n’en reste pas moins que les acteurs de la gouvernance les mieux placés pour faire bouger les choses sont présentement les actionnaires et les investisseurs qui ont un grand pourvoir de persuasion sur les CA des entreprises. Il leur faudra par contre changer leurs attentes de toucher des profits immédiats et abandonner parallèlement leur passivité face aux décisions du CA. Une plus grande responsabilité de leur part pourra faire en sorte que Volkswagen ne reproduira pas une erreur de ce genre.

Anne-Sophie Comtois

Étudiante du cours de Gouvernance de l’entreprise – DRT-7022

[1]Philippe Cornet, « Affaire VW : quels enseignements pour les actionnaires et investisseurs ? », 2015.

[2] Bruno Amann et al.. « Shareholder Activism for Corporate Social Responsibility : Law and Practice in the United-States, Japan, France and Spain », The New Corporate Accountability, dans Doreen McBarnet et al., Cambridge, Cambridge University Press, 2007, p. 336, à la p. 341.

[3] Deloitte, « Participation des actionnaires : Une nouvelle ère de gouvernance d’entreprise », Avis du centre de gouvernance d’entreprise, 2013.

[4] Pierre-Luc Trudel, « Quand les régimes de retraite influencent la gouvernance des entreprises », Avantages, 28 juin 2016, p. 12.

[5] Bruno Amann et al.. « Shareholder Activism for Corporate Social Responsibility : Law and Practice in the United-States, Japan, France and Spain », The New Corporate Accountability, dans Doreen McBarnet et al., Cambridge, Cambridge University Press, 2007, p. 336, à la p. 343.

[6] Yvan Allaire, « La démocratie et le droit de vote des actionnaires », Propos de gouvernance…et autres, Montréal, Presse Forstat International, 2007, à la p. 95.

Gouvernance Normes d'encadrement objectifs de l'entreprise

Code de gouvernance hollandais : le long-terme assumé

Ivan Tchotourian 22 août 2018 Ivan Tchotourian

Publié le 8 décembre 2016, le nouveau Code de gouvernance hollandais propose un nouveau paradigme tourné résolument vers le long-terme. Sur l’Oxford Business Law Blog, vous trouverez un intéressant article de Wachtell, Lipton, Rosen & Katz intitulé : « The Dutch Corporate Governance Code and The New Paradigm ».

Both the New Paradigm and the Dutch Code fundamentally envision a company as a long-term alliance between its shareholders and other stakeholders. They are both based on the notions that a company should and will be effectively managed for long-term growth and increased value, pursue thoughtful ESG and CSR policies, be transparent, be appropriately responsive to shareholder interests and engage with shareholders and other stakeholders.

Like The New Paradigm, the Dutch Code is fundamentally designed to promote long-term growth and value creation. The management board is tasked with achieving this goal and the supervisory board is tasked with monitoring the management board’s efforts to achieve it.

The long-term investment provisions of the Dutch Code are cogent and succinct, and relate so closely to the essence of The New Paradigm that they are worth quoting in full (…)

À la prochaine…

Ivan Tchotourian

Normes d'encadrement normes de marché Nouvelles diverses

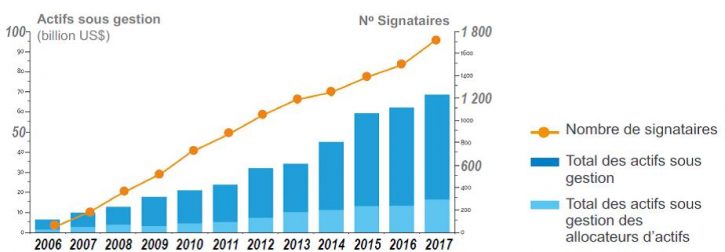

ISR : l’obstacle de l’hétérogénéité de la divulgation

Ivan Tchotourian 21 août 2018 Ivan Tchotourian

L’investissement socialement responsable est en pleine croissance comme l’illustre ce diagramme tiré d’une présentation de Mme Roselaine Vendette faite lors du Colloque CD 2017, 28 novembre 2017 (L’investissement responsable… c’est rentable ? Légal ? Un marché niche ou l’affaire de tous ?, diapositive n° 5). Pourtant, l’ISR fait face à des obstacles dont un vient d’être mis en lumière par M. Trudel dans un article de Conseiller.ca : « Le court-termisme freine l’investissement responsable » (12 juin 2018).

Si de plus en plus de gestionnaires d’actif intègrent de façon systématique les critères ESG (environnementaux, sociaux et de gouvernance) à leurs décisions d’investissement, la vision à court-terme qui prévaut trop souvent sur les marchés pourrait ruiner ces efforts.C’est du moins l’avis de Robert Scharfe, chef de la direction de la Bourse de Luxembourg. Lors du Forum économique international des Amériques, lundi, il a déploré que les critères ESG soient généralement considérés comme de simples facteurs de risque à gérer ou à éviter. « Pour bien des gestionnaires, l’approche ESG signifie simplement d’éviter de frapper les rochers qui pourraient se trouver sur la route. »

Selon lui, cette vision de l’ESG est symptomatique d’un « problème fondamental » sur les marchés financiers : le court-termisme. En se contentant d’utiliser l’ESG pour contourner des problèmes à court-terme, les gestionnaires de placement n’obtiendront pas les résultats escomptés à long terme, croit-il.

Pire encore, les actionnaires qui se disent plus souvent qu’autrement favorables à l’investissement responsable, une fois en assemblée, votent souvent contre des propositions visant à améliorer le bilan ESG des entreprises. « L’appât du gain à court terme est plus fort que la vision à long terme », analyse-t-il.

(…) Même quand la volonté est présente, investir en intégrant les critères ESG est loin d’être évident. La faute à un manque de standardisation dans l’information divulguée par les sociétés, estime Leonardo Martinez-Diaz, directeur mondial du Sustainable Finance Center, un centre de recherche, d’innovation et d’éducation faisant partie du World Resources Institute.

À la prochaine…

Ivan Tchotourian