devoirs des administrateurs Gouvernance Normes d'encadrement objectifs de l'entreprise Valeur actionnariale vs. sociétale

A Legal Basis for Corporate Long-Termism

Ivan Tchotourian 17 janvier 2018 Ivan Tchotourian

Petite lecture sur l’ouverture des sociétés par actions au long-terme avec cet article de Arjya Majumdar : « A Legal Basis for Corporate Long-Termism » (Oxford Business Law Blog, 9 Jan 2018).

My recent paper attempts to reconcile the divergent positions of the shareholder and stakeholder primacy debate by proposing that directors- acting for the corporation- should preserve intergenerational equity. Three arguments are presented in course of this proposition.

Firstly, there has been a slew of judgments in UK common law which suggest that courts are reticent to recognize fiduciary duties that directors may have towards shareholders. The primary reason for this is that the assets controlled, administered and managed by directors belong to the corporation as a legal entity separate from its shareholders. As a result, directors have a higher fiduciary duty to the corporation and future shareholders, over that of present shareholders.

Secondly, corporations are perpetual in nature or, at least, are designed to be, and their continuing existence is predicated upon the ability of individual owners to transfer their ownership. This aspect of corporate perpetuity is little discussed, but of considerable significance in conjunction with fiduciary duties to corporations.

If directors owe their primary duty to the corporation, they must ensure -to the best of their abilities- that the corporation is maintained in good condition throughout. This forms the legal basis of protection to future shareholders. Since the survival of the corporation is paramount compared to the investment of the shareholder, directors are under an obligation to preserve the corporation.

Finally, in order to safeguard the interests of future shareholders, corporations must necessarily strive to preserve the natural and social environments upon which the future of the corporation and the wealth of future shareholders depends. Businesses must, therefore, either create sustainable methods of harvesting resources, or move to an alternative. Failure to do so would result in non-viability and consequent ‘extinction’ of the business itself.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration normes de droit

L’Institut des administrateurs de sociétés-Québec réagit au projet de loi 141 : le CA en question

Ivan Tchotourian 12 janvier 2018 Ivan Tchotourian

Le 20 décembre dernier, IAS-Québec a communiqué au Ministre des Finances du Québec les enjeux de gouvernance soulevés par le Projet de loi 141, « Loi visant principalement à améliorer l’encadrement du secteur financier, la protection des dépôts d’argent et le régime de fonctionnement des institutions financières ». Le CA de l’IAS-Québec a identifié trois sujets qui le préoccupent du point de vue des administrateurs de sociétés et des principes de gouvernance et propose certaines recommandations. Voici la lettre adressée au Ministre : « Prise de position du CA de l’IAS-Québec sur le Projet de loi 141 « .

Extrait des recommandations :

En conclusion, l’IAS Québec est d’avis qu’il est opportun de procéder à une révision de la gouvernance des institutions financières québécoises, comme le propose le P.L. 141. Cependant, l’IAS Québec estime que certaines dispositions du P.L. 141 soulèvent des préoccupations pour les administrateurs de sociétés. Pour pallier à ces préoccupations, nous soumettons donc que le P.L. 141 devrait être modifié pour tenir compte de nos recommandations que nous reprenons ci-dessous :

1- Modifier le P.L. 141 afin que les règles de déontologie élaborées par le comité d’éthique d’une institution financière soient soumises à l’approbation du conseil d’administration (quitte à ce que le comité d’éthique puisse aviser I’AMF si le conseil d’administration néglige de les adopter) (reformuler par exemple l’article 104 de la Loi sur les assureurs édicté par l’article 3 du P.L. 141).

2- Modifier le P.L. 141 afin d’abandonner le régime de dénonciation auprès de I’AMF tel que proposé qui obligerait de communiquer à lAME l’avis relatif à une détérioration de la situation financière de l’institution financière ou un manquement aux saines pratiques commerciales et aux pratiques de gestion saine et prudente (retirer pat exemple l’article 96 de la Loi sur les assureurs édicté par l’article 3 du P.L. 141).

3- Si notre recommandation #2 n’était pas retenue, modifier le P.L. 141 afin de prévoir que les administrateurs désignés ou le comité qui a l’intention de communiquer à I’AMF l’avis relatif à une détérioration de la situation financière de l’institution financière ou un manquement aux saines pratiques commerciales et aux pratiques de gestion saine et prudente soit d’abord tenu d’aviser le conseil d’administration de son intention de communiquer à I’AMF afin de donner à ce dernier la possibilité ultime d’exercer ses pouvoirs de surveillance de façon appropriée dans les circonstances et ce, dans les meilleurs intérêts de la société et de ses parties prenantes (reformuler par exemple l’article 96 de la Loi sur les assureurs édicté par l’article 3 du P.L. 141).

4- Modifier l’article 17.01 du P.L. 141 afin de prévoir que la personne qui souhaite faire une dénonciation à I’AMF doive d’abord se prévaloir des systèmes internes existants d’une société.

5- Modifier l’article 17.01 du P.L. 141 afin de prévoit qu’un administrateur de société ne puisse pas se prévaloir de ce régime de dénonciation à l’AMF; et

6- Si notre recommandation # 5 n’était pas retenue, modifier l’article 17.01 du P.L. 141 afin de préciser la possibilité pour un administrateur de procéder à une divulgation à l’AMF sans encourir le risque d’un manquement à son devoir de loyauté qui emporte une obligation de confidentialité envers la société , en ajoutant à l’article 17.0.1(2) in fine une référence explicite à l’administrateur de société, par exemple en indiquant “notamment à l’égard de son employeur, de son client ou de la société dont elle est administrateur”.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration

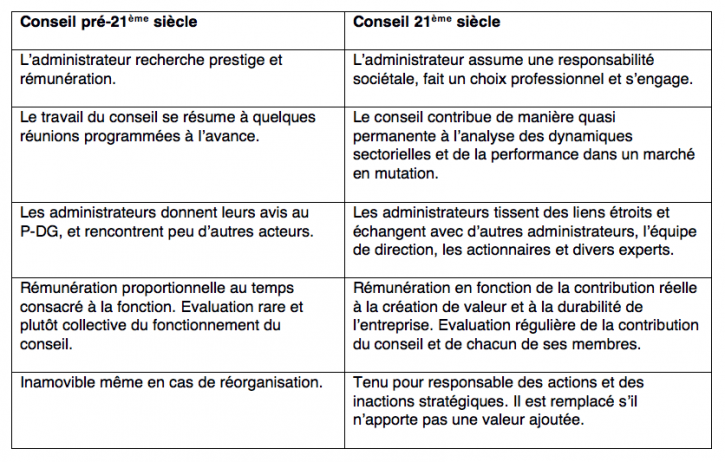

A quoi ressembleront les conseils d’administration de demain ?

Ivan Tchotourian 19 décembre 2017

En voilà une belle question ! Liri Andersson et Ludo Van der Heyden aborde cette question dans un article du Harvard Business Review d’août 2017 : « A quoi ressembleront les conseils d’administration de demain ? ».

L’époque va amener une nouvelle génération de conseils d’administration, fondés sur d’autres pratiques. Finis les sièges attribués en fonction du prestige ou de la rémunération. Adieu les administrateurs coupés du terrain, agissant en francs-tireurs. Plus question pour le conseil de se contenter du ronronnement de quelques réunions trimestrielles, de proposer une évaluation et une rémunération proportionnelles au temps passé à exercer la fonction. Enfin, en cas de turbulences ou de restructurations, finie la sécurité d’emploi réservée aux seuls membres du conseil !

À la prochaine…

Ivan Tchotourian

Base documentaire Gouvernance loi et réglementation mission et composition du conseil d'administration normes de droit

Indépendance des administrateurs : le Canada consulte

Ivan Tchotourian 4 novembre 2017

Les Autorités canadiennes en valeurs mobilières (ACVM) ont publié le 25 octobre pour commentaires le Document de consultation 52‑404 des ACVM, Approche en matière d’indépendance des administrateurs et membres du comité d’audit, qui vise à lancer un large débat sur la pertinence de l’approche des ACVM en matière d’indépendance des administrateurs et membres du comité d’audit.

Le document de consultation présente l’historique des principaux jalons du régime de gouvernance institué par les ACVM, expose leur approche en matière d’indépendance des administrateurs et membres du comité d’audit, décrit les approches en matière d’indépendance d’autres pays, et examine les avantages et limites de l’approche des ACVM.

« L’indépendance de jugement des conseils d’administration et de leurs comités constitue un élément fondamental de la gouvernance », a déclaré Louis Morisset, président des ACVM et président-directeur général de l’Autorité des marchés financiers. « Cette consultation a pour but de recueillir des avis sur la pertinence de notre approche en matière d’indépendance pour tous les émetteurs du marché canadien ».

Cliquez ici pour accéder au Document de consultation 52-404 des ACVM : Approche en matière d’indépendance des administrateurs et membres du comité d’audit

Attention, vous avez jusqu’au 25 janvier 2018 pour répondre !

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration Normes d'encadrement

Cumul des fonctions entre président du CA et chef de la direction : l’exception française

Ivan Tchotourian 3 novembre 2017

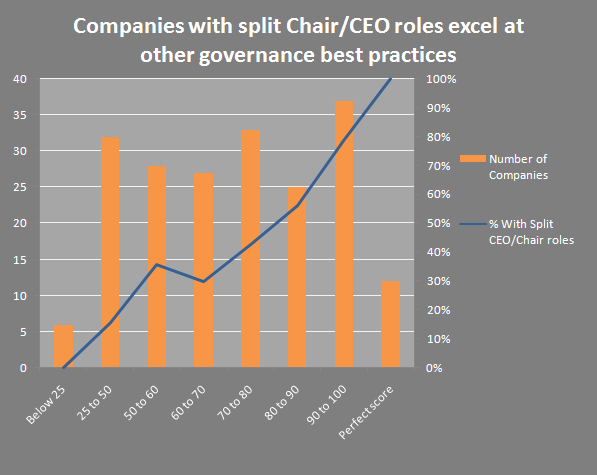

Reuters publie un article portant sur le cumul des fonctions de président du CA et de chef de la direction qui démontre le particularisme de la situation française : « Corporate France swims against tide on chairman independence » (30 octobre 2017).

Corporate France is bucking the global trend of splitting the roles of chairman and CEO, with Thomson Reuters data showing a steady growth in the number of French companies that have merged the posts in the past 15 years.

Almost three quarters of listed French companies tracked by Thomson Reuters now have or have had one person holding both positions, compared to 60 percent in the United States and fewer than 20 percent in Britain, Germany and Japan, according to an analysis of more than 6,500 companies.

Surprenant quand on sait que le Clarkson Centre research canadian (pays dans lequel plus de 80 % des entreprises de l’indice TSX adopte le non-cumul) a établit que :

As indicated by recent Clarkson Centre research, there is considerable reason for highlighting the split Chair/CEO model in particular as a governance initiative. While it makes sense that companies with sound governance structures would demonstrate good governance overall, as shown by scoring mechanisms such as the Clarkson Centre’s “Board Shareholder Confidence Index”, the correlation between high scores and CEO/Chair splits in CCBE’s latest study is remarkably high.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration Normes d'encadrement objectifs de l'entreprise Valeur actionnariale vs. sociétale

Dividendes : les risques d’une dette

Ivan Tchotourian 22 octobre 2017

Dans Les affaires, Patrick Thénière et Rémy Morel reviennent sur la logique du versement des dividendes aux actionnaires dans un billet critique intitulé : « Ne touchez pas à notre précieux dividende ! ».

Comme on le sait, une entreprise peut s’abstenir de verser un dividende à tout moment. Cependant, donnez quelque chose à quelqu’un sur une base régulière, et vous verrez qu’il deviendra difficile de vous arrêter sans créer l’émoi! (…)

Pour cette raison, nous pensons que les investisseurs recherchant les revenus avant tout prennent parfois des risques insoupçonnés. Nous vous invitons à lire la petite histoire fictive de Lucie et Martin que nous avions publiée il y a plus d’un an.

Idéalement, un dirigeant d’entreprise devrait pouvoir couper un dividende à tout moment, sous seul prétexte qu’il compte effectuer plutôt un rachat d’actions, ou réinvestir dans les activités de la société pour les améliorer. Dans les faits, cela se passe rarement de cette façon. C’est pourquoi nous pourrions presque considérer ce paiement annuel au même titre qu’une dette.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration

Le CA ne peut plus ignorer la RSE !

Ivan Tchotourian 13 octobre 2017

Intéressant article qui vient rappeler aux administrateurs qu’ils ne doivent pas négliger les problématiques liées à la RSE : « CEOs Can’t Ignore These Three Proxy Season Votes » (Chief Executive, 13 octobre 2017). Aux Etats-Unis, les propositions des actionnaires en ce domaine sont croissantes.

When reviewing this year’s proxy season, one takeaway looks certain to grab CEOs by the ear: The tremendous enthusiasm for environmental and social issues.

The share of proposals on environmental and social issues (E&S) climbed to 43% – the highest in five years. Moreover, actual passage levels have risen. In 2017 so far, six proposals passed; in all of 2013 just four passed.

While the intensity of support should matter to CEOs, so should the sources of support. These issues no longer receive backing from just active investors – the usual suspects. A growing body of large, traditionally passive investors put many of these recent proposals over the goal post. After all, they deem these issues’ outcomes essential to shareholder value.

CEOs, take notice: the following three E&S topics gained serious momentum, which looks all but certain to continue.

À la prochaine…

Ivan Tchotourian