Gouvernance | Page 171

engagement et activisme actionnarial Gouvernance rémunération

AG en France : que faut-il retenir ?

Ivan Tchotourian 1 août 2015

Un article et un dossier ont été publiés sur le site Les Échos.fr pour répondre à cette question.

Le premier est un article de Mme Valérie Andrieu intitulé « Assemblées générales : le best of de la saison 2015 ».

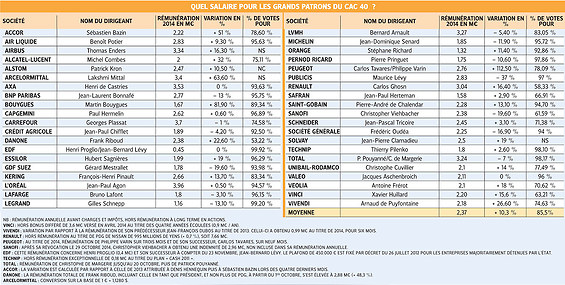

La saison des assemblées générales des entreprises du CAC 40 s’achève le 30 juin avec celle du groupe Alstom. De cette édition, on retiendra, dans le déroulement même de l’événement, une ambiance plus détendue, en dépit de la contestation exprimée dans les votes des résolutions anti-droits de vote double et sur les rémunérations des dirigeants. Au sein des entreprises, il est vrai que « les sujets de frustration étaient peu nombreux », note le cabinet conseil en communication responsable Capitalcom*. 2015 pourrait donc procurer quelques pistes pour réussir les prochains rendez-vous avec les actionnaires.

Le dossier de M. Jean-Luc Champetire « Assemblées générales : le réveil des actionnaires minoritaires » met en avant :

- La pression exercée sur la rémunération des dirigeants du CAC 40 (vous avez le tableau en pièce jointe !)

- L’activisme dont ont fait preuve les investisseurs sur la question du droit de vote

Plus critiques sur la rémunération des dirigeants, les investisseurs ont aussi tenté de défendre leurs droits de vote menacés et se sont opposés aux mesures protectionnistes anti-OPA.

À la prochaine…

Ivan Tchotourian

autres publications Gouvernance Normes d'encadrement responsabilisation à l'échelle internationale Valeur actionnariale vs. sociétale

Publication passionnante : « Great Debates in Company Law »

Ivan Tchotourian 1 août 2015

Bel ouvrage qui a été récemment publié par la professeure Lorraine Talbot : « Great Debates in Company Law » (Palgrave McMillan, septembre 2014).

An engaging introduction to some of the more advanced concepts in Company Law and corporate governance, providing a cutting edge for students who are looking to gain additional insights with which to excel. Readers are introduced to the many debates surrounding each core area and presented with the key tensions and questions underlying each topic.

De très beauc sujets sont abordés de manière pédagogique. Voici la table des matières :

1. What is the company and is company law important?

2. Are Shareholders the company’s owners? Claims in law and claims in ideology

3. Should shareholders have power over the company?

4. The Board of Directors: effective management or a reflection of social inequality and prejudice?

5. Can human rights shape the multinational company?

6. Can companies can be moral? And the role of corporate social responsibility

7. What the company could be

Pour information, je vous en ferais bientôt une recension sur le blogue (il est déjà dans ma bibliothèque) !

À la prochaine…

Ivan Tchotourian

autres publications état actionnaire Gouvernance

Rapport belge sur l’État actionnaire

Ivan Tchotourian 30 juillet 2015

Guberna – Institut des administrateurs en Belgique a publié en mars 2014 un intéressant rapport intitulé : « Comment optimiser le rôle de l’État belge en sa qualité d’actionnaire ? ».

La gouvernance publique a occupé le devant de la scène ces dernières mois : saga des nominations, débat sur les rémunérations, affaires de conflits d’intérêts, nomination et révocation des CEO, auditions parlementaires, entrée en bourse de bpost, ventes de certains actifs, … jamais la question de l’Etat actionnaire n’aura fait couler autant d’encre. Le Centre Public Governance de GUBERNA n’a toutefois pas attendu ces développements récents pour se pencher sur cette thématique. Le Centre Public Governance a réalisé une analyse de la manière dont l’Etat fédéral belge remplit sa fonction d’actionnaire, et ce, au regard des lignes directrices de l’OCDE sur le gouvernement d’entreprise des entreprises publiques et des meilleures pratiques identifiées à l’étranger. Le rapport de recherche qui en découle s’articule autour de 2 thématiques principales : la manière dont l’Etat organise ses participations en son sein et la manière dont il sélectionne les administrateurs des organisations publiques et dont il interagit avec eux. D’autres aspects tels que les relations entretenues entre les ministres de tutelle, les organisations publiques, les administrateurs, le management et le parlement sont également évoquées.

Pour accéder au rapport, cliquez ici.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance rémunération

Retour sur le vote de la rémunération au Canada

Ivan Tchotourian 30 juillet 2015

Le cabinet Stikeman Elliott a publié il y a quelques semaines un article pertinent sur le Say on pay au Canada. Quelques tendances sont mises en avant :

- Les désaveux ont été assez rares. Mais la complaisance des actionnaires est peut-être en voie de s’effriter.

- Les actionnaires institutionnels ont aussi été actifs au Canada en ce qui concerne l’adoption du vote consultatif sur la rémunération de la haute direction et la prise en compte des observations des actionnaires.

- Les émetteurs seraient prudents de revoir leurs politiques et leurs pratiques de rémunération avec l’aide de conseillers juridiques et de spécialistes en rémunération.

Si vous suivez l’actualité du monde des affaires, vous avez remarqué que le vote sur la rémunération de la haute direction aux assemblées annuelles des entreprises demeure un sujet chaud cette année. Les premières résolutions demandant aux actionnaires de valider les politiques et les pratiques de rémunération de la haute direction de leur société ont fait leur apparition au Canada en 2010, aux assemblées annuelles des grandes banques canadiennes. À la fin de l’année dernière, plus de 140 sociétés canadiennes avaient tenu des votes sur la rémunération de la haute direction, dont plus de 75 % des sociétés composant l’indice S&P/TSX 60. Comparativement à 2014, où aucune résolution sur la rémunération de la haute direction n’avait été rejetée, il y a déjà eu un certain nombre de votes négatifs bien publicisés en 2015, d’où le regain d’intérêt pour le sujet dans les rubriques d’affaires.

Pour en savoir plus, cliquez ici.

À la prochaine…

Ivan Tchotourian

Gouvernance Normes d'encadrement

Agences de conseil en vote : adoption de l’Instruction générale 25-201

Ivan Tchotourian 28 juillet 2015

Le 30 avril 2015, les Autorités canadiennes en valeurs mobilières (les « ACVM ») ont adopté l’Instruction générale 25-201 relative aux indications à l’intention des agences de conseil en vote qui est entrée en vigueur le même jour. Un projet d’Instruction générale avait été publié aux fins de commentaires en avril 2014.

Les modifications importantes sont les suivantes :

- Conflits d’intérêts

- Transparence et exactitude des recommandations de vote

- Élaboration de lignes directrices en matière de vote par procuration

- Communication avec les clients, les participants au marché, les autres parties prenantes, les médias et le public

Point à ne pas négliger : les ACVM ont confirmé que même si l’Instruction générale s’applique à toutes les agences de conseil en vote, les indications qu’elle contient ne se veulent pas normatives. Les ACVM encouragent plutôt les agences de conseil en vote à les prendre en considération dans l’élaboration de leurs pratiques et la communication de l’information.

Pour accéder à cette instruction, cliquez ici.

À la prochaine…

Ivan Tchotourian

Gouvernance loi et réglementation Normes d'encadrement

Vers une réforme du droit des sociétés en Ontario ?

Ivan Tchotourian 28 juillet 2015

En juin 2015, le Minister of Government and Consumer Services de l’Ontario a tenu un panel intitulé : « Business Law Agenda: Priority Findings & Recommendations Report ». Parmi les sujets abordés, notons le droit des sociétés qui a fait l’objet des recommandations suivantes (recommandation 2a, p. ii) :

- contemplate electronic meetings and communications under the OBCA

- provide greater certainty about the standards to which directors and officers will be held under the OBCA, the liabilities to which they are exposed and the defences and protections available to them

- allow shareholders to effectively determine the composition of their boards of directors by eliminating certain legislative requirements including allowing shareholders to vote against candidates (rather than just withhold their vote) and removing the Canadian residency requirements and

- determine how best to make available to the ultimate investors in shares of a corporation, such as beneficial holders that hold their shares indirectly through book-based systems, the rights and remedies available to the registered holders of those shares.

Pour en savoir plus, cliquez ici sur ce bulletin du cabinet Fasken Martineau.

À la prochaine…

Ivan Tchotourian

autres publications Gouvernance Normes d'encadrement

Nouveau code de gouvernance au Japon (détour par le Stewardship Code)

Ivan Tchotourian 28 juillet 2015

À l’hiver 2015, le Japon a publié son nouveau code de gouvernance d’entreprise suite au lancement de la stratégie de revitalisation du Japon lancé en 2014. C’est le 1er juin 2015 que ce nouveau code est entré en vigueur.

Dès l’introduction, les mots sont lâchés : « In this Corporate Governance Code, “corporate governance” means a structure for transparent, fair, timely and decisive decision-making by companies, with due attention to the needs and perspectives of shareholders and also customers, employees and local communities ».

Quels principes retrouve-t-on énoncés ?

- Section 1: Securing the Rights and Equal Treatment of Shareholders

- Section 2: Appropriate Cooperation with Stakeholders Other Than Shareholders

- Section 3: Ensuring Appropriate Information Disclosure and Transparency

- Section 4: Responsibilities of the Board

- Section 5: Dialogue with Shareholders

Pour accéder au code de gouvernance intitulé « Japan’s Corporate Governance Code – Seeking Sustainable Corporate Growth and Increased Corporate Value over the Mid- to Long-Term » : cliquez ici.

Pour un commentaire accessible librement sur Internet, vous pourrez aller au lien suivant : ici (cabinet Jones Day). Petit morceau choisi :

The Code takes the « Principles-Based Approach » and « Comply or Explain Approach. » As such, the Code is not prescriptive, and certain principles are purposely drafted in general terms to leave flexibility. The Code expects companies to apply the spirit of the principles set forth under the Code, not follow literally the text of the principles as if they were statutory provisions. The Code leaves room for companies to consider what should work for them to achieve effective corporate governance, and it permits them to decide whether to comply with the principles under the Code or choose not to do so, with a proper explanation of the reasons for not doing so.

Finally, in order to better understand the Code, it is important to know unique features of the Companies Act of Japan, which provides for the three types of corporate governance structures for Japanese listed companies to choose: (i) a company with the board of kansayaku corporate auditors, (ii) a company with three committees (nominating, compensation, and audit committees), and (iii) a company with an audit committee with supervisory functions. Legally, these three types of governance structures are treated equally under Japanese law, and the Code is neutral as to these three governance structures. There are, however, a certain number of Code provisions that are intended to apply primarily to companies with the board of kansayaku corporate auditors since it is not required to have external directors or to have nomination or compensation committees.

Une année auparavant, le Japon par l’intermédiaire de sa Financial Services Agency avait publié son nouveau Stewardship Code (entré en vigueur le 7 avril 2014) : « “Principles for Responsible Institutional Investors” «Japan’s Stewardship Code» – To promote sustainable growth of companies through investment and dialogue ». Les 7 principes énoncés sont les suivants :

- Institutional investors should have a clear policy on how they fulfill their stewardship responsibilities,and publicly disclose it.

- Institutional investors should have a clear policy on how they manage conflicts of interest in fulfilling their stewardship responsibilities and publicly disclose it.

- Institutional investors should monitorinvestee companies so that they can appropriately fulfill their stewardship responsibilities with an orientation towards the sustainable growth of the companies.

- Institutional investors should seek to arrive at an understanding in common with investee companies and work to solve problems through constructive engagement with investee companies.

- Institutional investors should have a clear policy on voting and disclosure of voting activity.The policy on voting should not be comprised only of a mechanical checklist; it should be designed to contribute to the sustainable growth of investee companies.

- Institutional investors in principle should report periodically on how they fulfill their stewardship responsibilities,including their voting responsibilities,to their clients and beneficiaries.

- To contribute positively to the sustainable growth of investee companies, institutional investors should have in-depth knowledge ofthe investee companies and their business environment and skills and resources needed to appropriately engage with the companies and make proper judgments in fulfilling their stewardship activities.

À la prochaine…

Ivan Tchotourian