Les assemblées générales (AG) 2021 se passeront-elles dans les mêmes conditions que les précédentes ? Les actionnaires qui n’ont cessé de déplorer depuis septembre d’avoir été privés de leurs droits fondamentaux (comme de révoquer ou de nommer un administrateur en séance) aux dernières AG attendent avec impatience l’ordonnance que doit publier le gouvernement . Ce qui ne devrait plus tarder car l’effet du précédent texte prend fin le 30 novembre. Or, une AG est prévue dès le 3 décembre – celle de Bonduelle.

Dans ce contexte, les actionnaires guettaient donc la publication du rapport de l’AMF (Autorité des Marchés Financiers) sur le gouvernement d’entreprise. Car ce rapport revient en détail sur la tenue des AG 2020. Le régulateur en tire « un bilan contrasté. »

The governance of the modern corporation is broadly understood as the mechanisms, relations, and processes for balancing the interests of stakeholders. It spells out the rules and procedures for decision-making, accountability and transparency, and distributional rights. Corporate governance thus provides the framework in which corporate objectives are set, the means of attaining them, the kind of performance monitoring required, and by whom. In the aftermath of the global financial crisis and large-scale corporate failures, the issue of corporate governance has repeatedly received the attention of policy-makers and the wider public. Extending the study of corporate governance beyond that of listed corporations sheds new light on the overall performance of corporations in market economies. These include small to medium-sized corporations, nonprofit organisations and philanthropic foundations, public corporations and public-private partnerships, social enterprises and cooperatives, international organisations, and corporations in cyberspace. A decade after the massive failures in the governance of financial corporations, and with continued governance failures in other parts of the economy since then, this volume takes stock and asks: what has been the performance of corporate governance regimes, and have regulatory changes and corporate governance codes made a difference? What are the strengths and weaknesses of current corporate governance systems and codes? How do corporate forms differ in their governance performance, and what have been the experiences across countries? And, finally, what implications for understanding governance behaviour and for policy-makers and regulators come to mind?

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partage des connaissances à une large échelle (provinciale, fédérale et internationale).

Le présent billet est une fiche de lecture réalisée par Mmes Maëva Huctin et Déborah Lochon. À cette occasion, Maëva et Déborah analysent l’article de la professeure Jennifer Hill intitulé « Good Activist/Bad Activist: The Rise of International Stewardship Codes » (ECGI – Law Series No. 368/2017). Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.

Essor des Stewardship Code : place à l’engagement (par Jennifer Hill)

« L’activiste

est utile […], ce qu’il faut combattre c’est les excès »[1].

Cette phrase d’Éric Woerth dans la présentation de son rapport d’information

sur l’activisme actionnarial représente bien le débat doctrinal actuel sur

l’activisme. C’est également le sujet de l’article de Jennifer Hill qui se

penche sur ces différentes doctrines et sur leurs conséquences réglementaires[2].

L’activisme des actionnaires : Docteur Jekyll et Mister Hyde

Depuis le

début du XXe siècle, le profil des actionnaires a radicalement

changé. S’est alors posée la question de leur rôle dans la gouvernance.

L’actionnaire ne se trouve plus en position de faiblesse : il s’implique

dans la vie de l’entreprise. Aujourd’hui, le

petit actionnaire particulier s’est transformé en un investisseur

institutionnel ayant une meilleure connaissance du marché et un objectif

d’investissement différent. L’émergence des investisseurs institutionnels (notamment

les fonds de pension) a donné naissance au débat sur l’activisme.

À la suite de

la crise financière mondiale de 2007-2008, l’activisme a été décrié principalement

aux États-Unis en rendant les actionnaires activistes responsables de celle-ci.

La doctrine américaine les décrit comme des participants infidèles à

l’entreprise et des prédateurs à l’affût de profit[3].

L’activisme a surtout été durcit par l’arrivée des hedges funds avec un engagement presque « hostile »

envers les CA et la direction. Ils seraient court-termistes et pousseraient les

dirigeants à prendre des risques excessifs et modifier leur stratégie pour

obtenir plus de profit à court terme. Selon M. Lipton, la situation est

telle que toute nouvelle législation devrait inclure une protection contre les

pressions actionnariales[4]…

dangereuses pour l’entreprise et l’économie[5].

Activisme = Court-termisme = actionnaires ?

Lier actionnaires, activisme et court-termisme peut constituer un

raccourci, car les profils et objectifs des actionnaires sont souvent bien

différents. Les actionnaires représentent souvent des petits porteurs (ayant

investi chez eux et recherchant la pérennité de leur investissement), auxquels les

grands investisseurs institutionnels doivent alors rendre des comptes. À ce

titre, leur activisme peut être positif.

Selon une doctrine autorisée, lors de la crise financière, les actionnaires

n’exerçaient pas assez de pression sur les dirigeants. En étant plus impliqué,

l’actionnaire va veiller à ce que les décisions prises soient optimales; or il

est compliqué d’exercer une telle influence avec un actionnariat trop dispersé

et désintéressé. Des expérimentations ont d’ailleurs démontré une meilleure

valorisation des actions lorsqu’une part importante de l’actionnariat est

représentée par les investisseurs institutionnels. En outre, les enjeux de

l’activisme sont forts et ne comportent pas uniquement un volet économique.

Certains actionnaires utilisent déjà leur pouvoir pour influencer ou

sensibiliser l’entreprise à des enjeux sociaux ou environnementaux. Enfin, au

Royaume-Uni, le Kay Review de 2012[6]

conclut que l’augmentation de l’engagement des actionnaires et des actions

collectives peut être une solution au court-termisme et promeut un engagement

accru des investisseurs institutionnels qui pourraient être la liaison entre

les dirigeants et les autres actionnaires pour discuter des questions de bonne

gouvernance. Ces investisseurs sont encouragés à nouer plus de relations avec

l’entreprise dans laquelle ils investissent.

Le boom des codes de gouvernance

Le profil de

l’actionnaire ayant changé, la réglementation s’en trouve à devoir évoluer

également. Malgré le débat doctrinal, le droit est venu consacrer une vision

positive de l’activisme : loin de

considérer l’activisme des actionnaires comme un problème, il est même vu comme

une partie de la solution à la réussite à long terme des entreprises. C’est ainsi les techniques réglementaires ont

évolué et ont fait place aux codes de gouvernance. Cette réglementation

émane tantôt des gouvernements et organismes gouvernementaux, tantôt des

industries (organismes privés), mais parfois aussi des investisseurs eux-mêmes (favorable

alors à une autorégulation). Les codes viennent parfois instrumentaliser les actionnaires

en les utilisant pour inciter à la mise en place d’outils de bonne gouvernance.

Dans son

article, la professeure Hill relève la montée des codes de gouvernance et

compare les deux premiers codes favorables à une vision à long terme des

entreprises, tous deux émanant d’un organisme de réglementation et

d’application volontaire, basée sur le principe du « comply or

explain » : le UK Stewardship Code de 2012 et le Japanese Stewardship Code de 2014. Ces codes sont des précurseurs

qui ont encouragé d’autres pays à aller plus loin en intégrant de nouveaux

enjeux dans leur réglementation. Ces codes rappellent que les investisseurs

jouent un rôle important en matière de responsabilisation de la société. Toutefois,

ils n’ont pas pour autant un droit de gestion dans les affaires. Si ces deux

codes sont relativement similaires, leur manière d’aborder l’activisme diffère

notamment en raison de leur fondement et leurs objectifs. Le premier vient

répondre à un besoin de contrôle efficace des risques après la crise

financière; le second quant à lui, est né d’une lutte contre la baisse de

rentabilité des entreprises. Le code britannique prône un engagement important

des investisseurs institutionnels à travers une responsabilité de nouer des

relations avec les sociétés dans lesquelles ils investissent. Il encourage

alors la gestion par le vote, la surveillance ou encore le dialogue sur des

sujets ciblés avec la direction. Il fournit également un cadre pour une montée

progressive de l’activisme si le CA ne répond pas aux préoccupations des

actionnaires. Le code japonais est plus ambigu dans sa manière de considérer

l’activisme et prône un engagement plutôt modéré et une approche plus

consensuelle avec le CA.

Limiter les pouvoirs du CA par l’engagement

Ces codes de gouvernance se concentrent sur la limitation des pouvoirs

du CA (en augmentant le niveau d’engagement) plutôt que sur le contrôle du

pouvoir des actionnaires. En effet, ils ne posent pas de

« barrières » aux actionnaires, mais font en sorte que ces derniers

en posent au conseil d’administration. La question de l’engagement des

actionnaires dans la gouvernance fait encore débat au niveau international,

même s’il est possible de constater un consensus pour dire que la participation

des actionnaires fait désormais partie intégrante d’une bonne gouvernance… que

l’engagement tend à se renforcer.

Maëva Huctin et Déborah Lochon

Anciennes étudiantes du cours de Gouvernance de l’entreprise (DRT-7022)

[4] Martin LIPTON, « Will a New Paradigm for

Corporate Governance Bring Peace to the Thirty Years’ War », Wachtell, Lipton, Rosen & Katz, 2 octobre 2015.

[5] Martin LIPTON,

« Do Activist Hedge Funds Really Create Long- Term Value? », Harvard Law School Forum on Corporate

Governance and Financial Regulation, 22 juillet 2014.

[6]The kay Review of UK Equity

Markets and Long Term Decision-Marking, rapport

final, juillet 2012.

Les actionnaires ne veulent surtout pas que les assemblées générales (AG) 2021 se tiennent dans les mêmes conditions que celles de 2020 . Pris de court en mars dernier par la pandémie du coronavirus, les pouvoirs publics ont autorisé leur tenue à huis clos, pour valider les comptes annuels, nommer des administrateurs et autoriser (parfois) le versement de dividendes. Une solution qui a privé les actionnaires de certains de leurs droits fondamentaux, comme de révoquer ou de nommer un administrateur en séance.

Depuis septembre, Better Finance, la fédération européenne des épargnants, la F2IC (Fédération des investisseurs individuels et des clubs), ou encore la SFAF (Société Française des Analystes Financiers) demandent au législateur et au régulateur des marchés financiers de réfléchir à une meilleure organisation des AG. L’Autorité des Marchés Financiers (AMF), qui doit rendre public très prochainement son rapport sur le gouvernement d’entreprise, va faire des propositions. Et surtout, Bercy a rédigé un projet d’ordonnance (la précédente ordonnance prise en mars prend fin le 30 novembre) qui tient compte de certaines de ces revendications.

The debate on sustainable finance seldom includes the perspective of shareholders. However, shareholders are important for the governance of publicly held corporations today, because their holdings are concentrated in the hands of few institutional investors. Institutional investors can therefore have an impact on the sustainability of the largest companies in the world, as they often claim they do – particularly in communications with their beneficiaries.

Whether institutional investors actually have such an impact is an open question. Recent changes in EU financial regulation will bring more clarity on this matter. For instance, the revised Shareholder Rights Directive requires companies, on a comply-or-explain basis, to disclose voting policies and behaviours concerning sustainability. Moreover, the EU soon will be the first jurisdiction in the word to supply standard definitions of sustainable investment, to be used in institutional investors’ mandatory disclosure to their beneficiaries. This essay discusses whether this legislation can align the incentives of institutional investors to pursue sustainable corporate governance with the prosocial preferences of their beneficiaries.

Ce sont les poids lourds de l’investissement au Canada. Ensemble, ils totalisent plus de 1600 milliards d’actifs sous gestion et ils ont décidé de mettre leur masse financière dans la balance en vue de forcer les entreprises à mieux présenter les données touchant les enjeux environnementaux, sociaux et de gouvernance qui les concernent dans leur bilan d’activités.

Pour la première fois, les huit plus grands acteurs financiers au pays ont signé une déclaration commune qu’ils vont dévoiler ce mercredi et qui a le mérite d’être claire en formulant une demande simple : plus de transparence afin de permettre une meilleure prise de décision d’investissement qui tienne compte de facteurs autres que seulement financiers.

« La façon dont les entreprises définissent et abordent des enjeux tels que ceux qui concernent la diversité et l’inclusion, le capital humain et les changements climatiques peut contribuer de manière significative à la création ou à l’érosion de valeur. Les entreprises ont l’obligation de divulguer leurs principaux risques commerciaux ainsi que leurs occasions d’affaires aux marchés financiers, et elles doivent fournir des informations financièrement pertinentes, comparables et utiles à la prise de décision », résume la déclaration des huit PDG.

On le sait, chacune des huit organisations a ses propres critères d’investissement responsable et sa grille d’évaluation des enjeux environnementaux, sociaux et de gouvernance (ESG), mais en regroupant leurs voix, leurs PDG sont d’avis qu’ils auront une plus grande force de persuasion.

C’est notamment l’avis de Neil Cunningham, PDG de l’Office d’investissement des régimes de pensions du secteur public (PSP), qui estime que la déclaration commune a le mérite d’envoyer un message au marché tout en sensibilisant les entreprises à l’importance de mieux rapporter leurs performances en matière d’enjeux ESG.

Standardiser la transparence

Investissements PSP gère 168 milliards d’actifs à partir de ses bureaux montréalais où travaillent plus de 750 professionnels de l’investissement. Neil Cunningham a observé que les entreprises qui mesurent et qui rapportent le plus fidèlement leur performance par rapport aux facteurs ESG vont mieux faire à long terme que celles qui ignorent ou minimisent ces enjeux.

Les PDG des huit plus grands gestionnaires de fonds de retraite du Canada se rencontrent deux fois par année avec le gouverneur de la Banque du Canada pour discuter des grands enjeux de l’heure. Lors d’une rencontre en mai dernier, ils ont convenu de l’importance de coordonner leurs efforts en matière d’enjeux ESG.

On est dans la vie de tous les jours des compétiteurs à la recherche d’opportunités de placement. On a tous des politiques d’investissement responsable et on s’est dit qu’il valait mieux se regrouper pour convaincre les entreprises d’adopter des normes qui vont permettre d’assurer une croissance économique plus durable et plus inclusive.

Neil Cunningham, PDG de l’Office d’investissement des régimes de pensions du secteur public (PSP)

« Lors de notre dernière rencontre, il y a deux semaines, on a décidé de faire cette déclaration commune afin d’amener plus d’entreprises à rapporter leurs performances selon les normes du Sustainability Accounting Standards Board et celles du Groupe de travail sur l’information financière relative aux changements climatiques », explique Neil Cunningham.

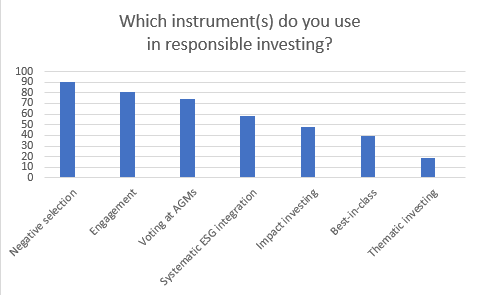

Some asset managers do not invest as responsibly as they claim, a number of Dutch pension funds have said.

In a survey among 31 Dutch pension funds carried out by Dutch pensions publication Pensioen Pro, six in 10 Dutch pension funds agreed with the statement that some asset managers engage in greenwashing.

None of the participating pension funds, with combined assets under management worth €1.2trn, disagreed with the statement that greenwashing is a problem.

An important reason asset managers are being given the chance to engage in greenwashing is a lack of commonly agreed environmental, social, and corporate governance (ESG) standards, many pension funds believed.

Some 56% of respondents even saw the absence of a common ESG definition as a threat to responsible investing, the survey found.

Responsible investing is a rising trend in the Dutch pension sector, with 87% of the surveyed funds now having their own sustainable investment policy. The remaining 13% have outsourced this to their fiduciary manager.

None of the surveyed funds said they have no dedicated policy for responsible investing.