Me Jessica Zhang propose un billet de blogue sur l’impact de la COVID-19 sur l’activisme actionnarial au Canada : « Impact of COVID-19 on Shareholder Activism » (7 avril 2020). Comme elle le rappelle aux CA, « Sharp declines in stock prices due to COVID-19 are making companies more vulnerable to shareholder activism and hostile attacks ».

Extrait :

Shareholder Activism in Canada

While shareholder activism is traditionally less prevalent in Canada than in the United States, Canada can be an attractive jurisdiction for shareholder activism due to its shareholder-friendly regulatory framework that includes:

rights of shareholder to requisition meetings with a 5% ownership interest;

ability of shareholders to communicate with up to 15 shareholders without the requirement to file and mail proxy solicitation materials or publicly disclose their solicitation intentions;

ability of shareholders to accumulate 10% of a company’s shares before disclosing their interest;

ability of shareholders to include proposals on the election of directors in management proxy circulars;

entitlement to shareholder lists and ability to be reimbursed for costs associated with proxy contests; and

fewer structural defences in Canada than in the United States.

Preparing for Shareholder Activism

While the primary focus of many companies in the current environment is on their employee health and safety, business continuity and financial stability, boards of directors and management should not lose sight of the potential increases in shareholder activism and be prepared to defend against any hostile attacks.

Shareholder Communication and Engagement. Shareholder communication and engagement is crucial to maintaining shareholder confidence. It is important for companies to be able to respond to shareholders in a meaningful manner, address concerns and misinformation and ensure open and transparent communication with their shareholders. A corporation’s board and management should prepare key messages with respect to the impacts of COVID-19 on the company, what steps the company is taking to mitigate the impacts and risks, and address its liquidity needs, the overall health of its business, and the company’s ability to rebound from the crisis. Companies should utilize public disclosure as an opportunity to engage with shareholders and communicate results, strategy, objectives and opportunities in a clear manner to enhance shareholder confidence. It is also important to ensure that the messages delivered provide a transparent assessment of the current and anticipated future impacts of COVID-19 on the company and not to create unrealistic and unreasonable expectations for shareholders.

Activist Response Team. Companies should consider establishing an internal team dedicated to dealing with activist shareholders and developing immediate and comprehensive responses to potential shareholder activism. This team should be composed of the most knowledgeable internal resources, including the chief financial officer, general counsel, and additional senior personnel from the finance, investor relations, and corporate communications departments. It should also leverage external resources, including external counsel, proxy solicitation firms, and public relations firms to assist in defending the corporate strategy and objectives, and to co-ordinate coherent and timely responses to shareholders.

Monitor and Assess. Management should regularly monitor and review the company’s shareholder base, objectives and investment strategies of the shareholders as well as changes in trading patterns in the company’s stock (e.g. stock surveillance), in order to stay alert to early signs of an opportunistic acquiror. Additionally, management should conduct a comprehensive assessment of the company’s vulnerabilities to shareholder activism and identify any activists that could be potentially interested in targeting the company.

Shareholder Rights Plan. A shareholder rights plan, also known as a poison pill, is a defensive measure used by public companies to defend against hostile takeover attempts by third parties. Shareholder rights plans in Canada have not historically been effective in stopping hostile bids but have been effective in providing boards with more time to consider strategic alternatives. In preparation for shareholder activism or takeover threats, companies that do not already have a shareholder rights plan may consider preparing one and keeping it “on the shelf” (fully drafted and ready for adoption). TSX requires the adoption of a shareholder rights plan to be ratified by shareholders within six months of adoption. Institutional Shareholder Services (“ISS”) will generally support a shareholder-approved rights plan that conforms to its “new generation” rights plan best practice guidelines. Similarly, Glass Lewis will generally support shareholder rights plans adopted in response to COVID-19 and the related economic crisis if the plans have a duration limited to one year or less and the company discloses a sound rationale for adoption of the plan as a result of COVID-19.

Advance Notice Requirements. An advance notice provision affords protection against a “surprise attack” at or shortly before a shareholders’ meeting as it requires shareholders to provide advance notice to the company if they wish to propose nominees to the board of directors. In preparation for shareholder activism or takeover threats, companies may consider adopting an advance notice board policy or provisions in the articles or bylaws that require advance notice of any intention to propose nominees for directors. ISS and Glass Lewis will generally support advance notice provisions that meet their guidelines.

Corporate Governance. Corporate governance weaknesses is one of the attributes that tend to attract activist shareholders. Companies should ensure corporate governance standards are frequently evaluated and strictly followed to prevent activists from exploiting weaknesses or inconsistencies. Management should stay up-to-date on the evolving legal and regulatory developments as well as voting recommendations by proxy advisory firms, such as ISS and Glass Lewis, and consider how to best comply with best practices guidelines.

Employee Investment. Employees are generally among the company’s most loyal investors. The decline in stock prices can be an opportunity for companies to revise existing or implement new incentive programs to encourage employee investment in the company by enhancing stock purchase plan provisions and amending long-term incentive compensation plans.

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022)

dispensé à la Faculté de droit de l’Université Laval entend apporter aux

étudiants une réflexion originale sur les liens entre la sphère

économico-juridique, la gouvernance des entreprises et les enjeux sociétaux

actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et

leur pertinence dans un contexte de profonds questionnements des modèles

économique et financier. Dans le cadre de ce séminaire, il est proposé aux

étudiants depuis l’hiver 2014 d’avoir une expérience originale de

publication de leurs travaux de recherche qui ont porté sur des sujets

d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit

cette publication qui utilise un format original de diffusion : le billet

de blogue. Cette publication numérique entend contribuer au partage des

connaissances à une large échelle (provinciale, fédérale et internationale).

Le

présent billet est une fiche de lecture réalisée par Mmes Laëtitia

Dorilas et Anaïs Nedjari. À cette occasion, Laëtitia et Anaïs analysent l’article

du professeur Ronald Gilson intitulé « From corporate law to

corporate governance » (ECGI – Law Working Paper No. 324/2016). Je

vous en souhaite bonne lecture et suis certain que vous prendrez autant de

plaisir à le lire que j’ai pu en prendre à le corriger.

La gouvernance d’entreprise : entre développement et questionnement (par Ronald Gilson)

En septembre 2016, Ronald J. Gilson a publié un article « From Corporate Law to Corporate Gouvernance » à l’Institut européen de gouvernance d’entreprise[1]. Cet article met en avant les différentes problématiques qui entourent une question centrale : comment l’apparition de la gouvernance d’entreprise remplit le vide juridique laissé par le droit des sociétés par actions ?

1. Le passage « obligatoire » de la Corporate Law à la Corporate Governance

Dans son article, le professeur Gilson nous évoque l’un des sujets les plus « en vogue » depuis quelques années : la gouvernance d’entreprise. Ce dernier met en lumière l’insuffisance du droit des sociétés par actions si longtemps décrié par les juristes d’entreprises et acteurs économiques. Le droit des sociétés par actions a montré des insuffisances qu’il a fallu rapidement combler, comblement qui a eu lieu par le passage à la gouvernance d’entreprise qui s’est imposé naturellement : « […]from a largely legal focus, to one that focuses on the corporation’s inputs, outputs and how they are managed »[2]. Il convient d’éviter d’opposer droit des sociétés par actions et gouvernance d’entreprise, mais de les voir comme instrument complémentaire. La gouvernance d’entreprise vient combler le vide laissé par le droit des sociétés par actions. Reste à se demander comment évolueront le droit des sociétés par actions et la gouvernance d’entreprise. Le droit des sociétés par actions ne sera-t-il pas capable d’évoluer demain ou irons-nous vers un domaine nouveau remplaçant le droit des sociétés et la gouvernance d’entreprise ?

2. Une notion dépendante de l’histoire : la place du « Path dependence »[3]

Pour Ronald Gilson, la notion de gouvernance d’entreprise s’adapte à chaque système et à leurs caractéristiques. Intervient alors la notion de « path dependence » (ou sentier de dépendance) où Gilson met en exergue la complémentarité et la supermodularité (chaque élément ou événement a des répercussions sur le futur). Alors que la notion de path dependence de Gilson démontre une divergence des systèmes de gouvernance d’entreprise, la mondialisation entraîne un phénomène d’acculturation de normes[4]. Certains parlent « mondialisation des problèmes»[5] ou de « normes communes ». Il serait pertinent de se demander si la convergence vers l’harmonisation du droit des sociétés par actions ne serait pas également source d’harmonisation de la gouvernance d’entreprise et si la mondialisation ne serait pas débitrice d’un modèle de gouvernance mondial.

3. Gouvernance d’entreprise statique vs gouvernance d’entreprise dynamique

Ronald Gilson met en avant une vision dynamique de la gouvernance d’entreprise : une gouvernance qui s’adapte aux changements de l’économie et de la Société… alors même que les modèles de gouvernance (parties prenantes, primauté du CA, primauté de la direction, primauté des actionnaires) ont une logique et une philosophie qui est leur est propre. L’auteur revient sur le débat récent concernant la gouvernance d’entreprise apportant une confirmation à la position des professeurs Hansmann et Kraakman[6]. Ceux-ci ont décrit le « stakeholder model » comme un outil de maximisation des profits des actionnaires. De plus, Ronald Gilson fait le lien entre ce modèle et celui de la primauté du CA et affirme que ce dernier est la continuité logique du premier et s’inscrit dans une logique d’opportunisme. Dès lors, l’auteur met l’accent sur l’idéologie d’opportunisme qui est présente dans les modèles de gouvernance. Mais, le professeur Gilson ne rentre pas dans les débats de la littérature dominante et ne crée aucune ouverture.

4. Une évolution prometteuse, mais qui reste limitée

« Corporate governance as an indefinable terme, something – like love and

happiness – of which we know the essential nature, but for which words do not

provide an accurate description »[7]. Cet extrait démontre

que la notion de gouvernance d’entreprise est une notion en devenir et n’est

pas défini clairement. La gouvernance

d’entreprise est économique et juridique et se doit d’être évolutive en

fonction des éléments qui l’entourent. Cette affirmation est d’autant plus vraie,

qu’au Canada notamment, elle est régulée par de la soft law. Ronald Gilson met en avant que la gouvernance

d’entreprise fait écho au débat qu’il y a entre Schumpeter et Burke. Alors que

Schumpeter avance l’idée que la gouvernance d’entreprise s’appuierait sur un

modèle capitaliste, Burke défend une vision libérale des modèles de

gouvernance. Le professeur Gilson souligne la différence de vision entre ces

deux auteurs : vision à court terme d’un côté et vision à long terme d’un

autre côté. Cette idée fait écho à l’importance du devoir de diligence et de

prudence dont doivent faire preuve les entreprises dans leur prise de décision.

Aux États-Unis, le Business Roundtable a publié au mois d’août dernier une « Déclaration sur

la raison d’être de l’entreprise » qui affirme la fin de la primauté actionnariale. Cette actualité

soulève la problématique de savoir si la gouvernance d’entreprise doit porter

des valeurs qui ne sont pas envisagées par le droit des sociétés par

actions.

Laëtitia Dorilas et Anaïs Nedjari

Anciennes étudiantes du cours de Gouvernance de l’entreprise (DRT-7022)

[6]

H. HANSMANN et R. KRAAKMAN, « The End of history for Corporate

Law », Georgetown Law Journal,

2011, vol. 89, p. 745.

[7]

J.-J DU PLESSIS et al., « The

concept’ corporate governance’ and essential principles of corporate governance »,

dans Principles of Contemporary corporate

Governance, Melbourne, Cambridge University Press, 2011, à la p. 3.

Dans le cadre du cours DRT-7022 Gouvernance de l’entreprise du Professeur Ivan Tchotourian, nos étudiants ont eu l’opportunité de réfléchir sur un sujet pendant toute une session. Voici le fruit de leur réflexion !

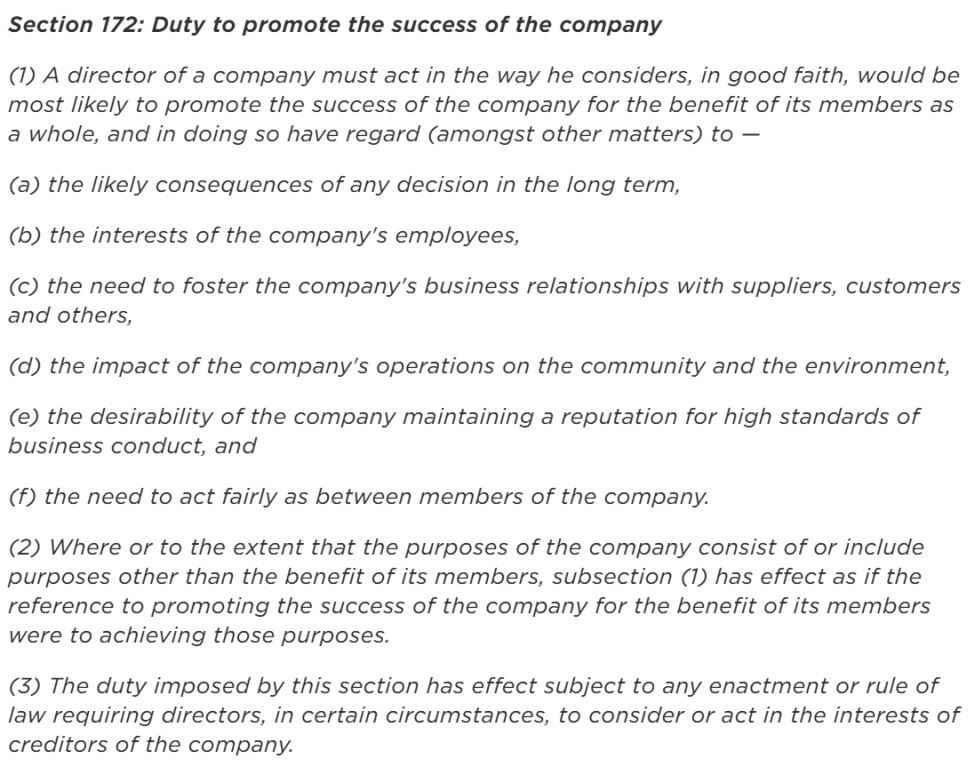

Article 172 du droit des sociétés britanniques, utile ou pas ?

Le Royaume-Uni a vu entre 2006 et 2009 entrer en vigueur le Companies Act 2006 remplaçant le précédent Companies Act de 1985. Cette loi apporte des modifications à presque tous les aspects du droit des sociétés britanniques. Parmi les principales nouveautés, nous pouvons tout d’abord mentionner la consécration du devoir des administrateurs et des dirigeants de promouvoir le succès de l’entreprise, par le renforcement de la voix des parties prenantes. Ce renforcement passe à travers différentes propositions consacrées par l’article 172.

Le 29 août 2017, le gouvernement britannique a publié « Corporate Governance Reform : The Government Response to the Green Paper Consultation », proposant des mesures sur deux enjeux : la prise en compte des parties prenantes dans leur ensemble par le conseil d’administration de l’entreprise, ainsi que sur la rémunération des dirigeants. En somme, le gouvernement suggère d’utiliser le mécanisme de « comply or explain » et l’instrument législatif afin de soumettre de nouvelles propositions à ajouter à cet article.

Le gouvernement s’attaque également à la rémunération des dirigeants, par un encadrement souple se concrétisant à travers différents outils, tels que : le « name and shame », le ratio, ainsi que le comité de rémunération.

The House of commons, chambre basse du parlement du Royaume-Uni, a par son comité « Business, Energy and Industrial Strategy », a publié quelques recommandations suite à une enquête effectuée en 2016. Dans l’objectif d’améliorer l’accessibilité ainsi que l’application de l’article 172 par les sociétés britanniques, il ressort des recommandations du comité notamment la mise en place de rapports au sujet de la politique des entreprises, qui devront être publiés. Mais aussi la création de groupes consultatifs composés des différentes parties prenantes, la rédaction et l’application d’un nouveau code de gouvernance de l’entreprise aux sociétés britanniques cotées et non cotées, et l’attribution de nouvelles missions au Financial Reporting Council.

Mais aussi la création de groupes consultatifs composés des différentes parties prenantes, la rédaction et l’application d’un nouveau code de gouvernance de l’entreprise aux sociétés britanniques cotées et non cotées, et l’attribution de nouvelles missions au Financial Reporting Council.

L’article 172 suite à sa promulgation introduit dans le cadre légal britannique le devoir des administrateurs de « promouvoir le succès de leur société dans l’intérêt de ses membres en prenant en considération l’ensemble des parties prenantes », par la codification de règles issues de la common law. Cet article suppose de la part des administrateurs de non seulement prendre en considération l’ensemble des parties prenantes, mais également d’agir de bonne foi au profit du succès de l’entreprise.

Cependant cet article connaît bon nombre de critiques, en effet, il lui est d’abord reproché l’inexistence de moyens de recours pour les parties prenantes autres que les actionnaires, le rôle normalement protecteur de l’article 172 à l’égard des parties prenantes est limité en dehors de la promotion des intérêts des actionnaires.

Toutefois, malgré les critiques supportées par cet article, grand nombre de pays s’en sont inspirés afin d’améliorer leurs codes de gouvernance d’entreprise.

Ce chapitre a été publié dans l’ouvrage collectif « Gouvernance d’entreprise, conformité et criminalité économique » sous la direction du Professeur Ivan Tchotourian et de Me Jean-Christophe Bernier [1].

Résumé de l’article :

La conformité ou compliance occupe un terrain croissant dans le domaine juridique. Fonction par nature technique et au périmètre clairement définie, celle-ci est devenue centrale pour les entreprises, quelle que soit leur forme. Il est traditionnel d’affirmer que la conformité a des liens étroits avec la gouvernance d’entreprise et la gestion des risques. Conformité, gouvernance et gestion des risques alimentent le contenu de la mission du conseil d’administration. Depuis quelques années, il est demandé aux administrateurs d’appréhender ces trois notions et d’en maîtriser les conséquences pour leurs entreprises. Il est en revanche plus novateur d’affirmer que la conformité et la RSE s’entrecroisent aujourd’hui et viennent mutuellement se renforcer pour donner au conseil d’administration une mission de plus en plus complexe. La loi est alors utilisée en relais pour définir une assise philosophique commune à la croisée des chemins entre conformité et RSE. En se basant sur les nombreuses réformes législatives intervenues en France, ce chapitre entend démontrer que la notion de conformité en tant que telle a évolué. De légale, la conformité est devenue sociétale. Le conseil d’administration se voit donc confier de nouvelles responsabilités destinées non seulement à favoriser la création de valeur, mais encore à prévenir la destruction de valeur. En charge de la conformité et de la gouvernance, le conseil d’administration doit dorénavant assurer l’avenir de son entreprise.

Ce volume propose une approche globale et comparative sur la gouvernance d’entreprise, la conformité et la criminalité économique. Il regroupe les textes d’une vingtaine d’experts nationaux et internationalement reconnus (universitaires et praticiens).

Sous un regard pluridisciplinaire, l’ouvrage s’interroge sur le rôle de l’éthique organisationnelle, met en lumière le cadre de prévention contre la fraude et la corruption et traite de la réglementation résiliente, ainsi que du rôle de la conformité à l’ère de l’automatisation des services financiers.

Sous un regard pluridisciplinaire, l’ouvrage s’interroge sur le rôle de l’éthique organisationnelle, met en lumière le cadre de prévention contre la fraude et la corruption et traite de la réglementation résiliente, ainsi que du rôle de la conformité à l’ère de l’automatisation des services financiers.

Dans une optique de prévention, l’évaluation d’une entreprise est abordée sous l’angle de l’exposition aux risques de fraude au moyen d’indicateurs basés sur des données librement accessibles. Un état des lieux est dressé relativement aux « Sociétés offshores » et « criminalité des PEPs » et relativement à la lutte européenne contre le blanchiment de capitaux, de la naissance du phénomène au cadre légal supranational en vigueur.

En termes de répression, l’ouvrage traite du partage d’informations en matière de criminalité économique, du contrôle de l’application de la Loi sur le recyclage des produits de la criminalité et du financement des activités terroristes, des mesures françaises et européennes face à la corruption et à la fraude fiscale, du blanchiment d’argent et présente des regards pratiques notamment celui de la conformité chez Desjardins.

[1] Jean-Christophe Bernier et Ivan

Tchotourian, Gouvernance d’entreprise, conformité et criminalité économique:

approche comparative sur les perspectives préventives, répressives et pratiques,

Éditions Yvon Blais, 2018.

L’analyse des données collectées met en relief la diversité des réponses qui sont apportées par les multinationales du CAC 40. Nous avons identifié quatre groupes de multinationales :

Les multinationales « citoyennes » faisant preuve de générosité (15 entreprises) ;

Les multinationales tournées vers la continuité de l’activité (10 entreprises) ;

Les multinationales orientées vers l’innovation (5 entreprises)

Les multinationales n’ayant pas annoncé de mesures spécifiques face au Covid-19 (10 entreprises).

Plusieurs enseignements peuvent être tirés des réactions observées. Notre travail révèle que la plupart des multinationales s’adaptent à la nouvelle situation et font preuve de flexibilité et de responsabilité.

De manière surprenante, certaines multinationales n’ont pas annoncé de mesures spécifiques par rapport à la pandémie et il serait pertinent de s’interroger sur les raisons de ce choix.

Il ressort de notre analyse que la crise sanitaire mondiale provoquée par le Covid-19 entraîne de nombreux changements pour les multinationales du CAC 40, notamment au niveau des stratégies empruntées, des modes d’organisation et des relations avec les parties prenantes et la société.

(…) Cela se matérialise par exemple, de la part des investisseurs, par un bilan carbone des entreprises (facteur E) ou un bilan social (facteur S) ou encore une évaluation de la gouvernance (facteur G) mise en place par l’entreprise, ou encore, de sa capacité de la mettre en place.

L’effort qui est fait pour tenir compte de critères ESG, souvent effectué pour une meilleure gestion des risques auxquels ces investissements peuvent être exposés, démontre qu’il est possible de le bonifier en y ajoutant les ODD, vus comme périphériques et faisant partie du même écosystème. En effet, les ODD nous proposent d’unir nos forces en visant des buts communs.

(…)

Responsabilité sociale des entreprises

Que ce soit à travers la prise en compte des facteurs ESG pour une gestion des risques ou une création de valeur ou que ce soit l’adoption de nouvelles orientations en lien avec un ou plusieurs ODD, il est toujours question de responsabilité sociale des entreprises.

Celle-ci appelle à modifier la façon dont les entreprises sont gouvernées et à donner un sens particulier à leurs actions. Tant les facteurs ESG que les ODD devront être pris en compte dans le processus décisionnel des directions d’entreprise et de leur conseil d’administration, qui agira comme gouvernail.

Dans un monde post-COVID-19, où la responsabilité sociale des entreprises est mise sous les projecteurs, il y a fort à espérer que ces exigences des investisseurs et des créanciers soient plus encore orientées vers le développement durable et ses objectifs.

Alors, entreprises, tenez-vous-le pour dit : votre contribution aux ODD et les impacts positifs et négatifs que vous avez sur eux seront de plus en plus scrutés à l’avenir !

Un regroupement d’investisseurs institutionnels a écrit une lettre à la U.S. Securities and Exchange Commission pour la prévenir que des assemblées annuelles des actionnaires tenues en ligne en raison de la pandémie ont jusqu’ici été ponctuées de pagailles procédurales et de problèmes techniques (Ted Knutson, « Shareholder Virtual Meetings Fraught By Problems, Contend Institutional Investors », Forbes, 4 mai 2020).

Pour rappel, le CII avait déjà pris position en mars 2020 : ici.

Le Council of Institutional Investors (CII) est un regroupement de fonds de dotation et de fonds de placement d’avantages sociaux pour des employés des secteurs public et privé, dont les actifs sous gestion combinés atteignent environ 4 billions de dollars.

Extrait :

Limites à la liberté de parole actionnariale

Les procédures problématiques et les pépins techniques observés par les informateurs de la CII incluraient :

Des difficultés des actionnaires pour se connecter aux assemblées, par exemple liées à l’obligation de présenter des numéros de contrôle ou des données d’accréditation qui ne fonctionnent pas toujours, ainsi qu’à l’exclusion des investisseurs intéressés qui ne sont pas encore actionnaires de l’entreprise.

Des règles nuisibles à la participation des actionnaires et à leur droit de réagir sur-le-champ au contenu de l’assemblée, par exemple qui rendent impossible ou interdisent de poser durant l’assemblée des questions qui n’ont pas été soumises d’avance et par écrit.

Un manque de transparence dans les réponses fournies aux questions soumises d’avance et par écrit par les actionnaires.

Un possible filtrage, par les dirigeants et administrateurs, des questions soumises d’avance et par écrit qui seront répondues.

Des limites de temps utilisées comme excuses pour justifier de ne pas répondre à toutes les questions à la période de questions.

Des flous artistiques au sujet de la mise en place de canaux de participation actionnariale différents, par exemple d’un canal spécifique et à part pour pouvoir proposer des résolutions.

Au moins une entreprise aurait refusé à un actionnaire le droit de plaider en faveur de sa proposition aux autres actionnaires.

Des assemblées en ligne sans vidéo, en audio seulement.

À la prochaine et merci au MÉDAC pour cette information…