actualités canadiennes Gouvernance Normes d'encadrement normes de droit Nouvelles diverses

Classe-actions multiple : Bombardier maintient sa position et est soutenue

Ivan Tchotourian 30 août 2019 Ivan Tchotourian

Alors que la pertinence d’un capital-actions à classe multiple fait débat, cette tribune de Le Devoir rappelle que la situation québécoise est loin d’être apaisée : François Desjardins, « Appui de la Caisse de dépôt pour le vote multiple chez Bombardier », Le Devoir, 10 mai 2019

Extrait :

Lors du vote sur les propositions soumises aux actionnaires de Bombardier la semaine dernière, la Caisse de dépôt et placement du Québec a donné son appui au maintien des actions à droit de vote multiple détenues par la famille Bombardier-Beaudoin.

Selon la page de son site Internet qui recense les votes exprimés à diverses assemblées d’actionnaires, il est indiqué que « considérant le contexte d’industrie particulier de l’entreprise, la Caisse appuie le maintien de la structure à droit de vote multiple ».

Grâce à cette structure, que l’on retrouve aussi chez des entreprises comme Couche-Tard et Québecor, la famille en question détient un peu plus de 12 % des actions totales en circulation, mais près de 51 % des droits de vote.

À la prochaine…

Gouvernance Publications Structures juridiques travaux des étudiants

Nos étudiants publient. Ambyr Ladani lit Stephen Bainbridge : Capital-actions à classe multiple, pas un accident de l’histoire !

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet est une fiche de lecture réalisée par Mme Ambyr Ladani. À cette occasion, Ambyr fait une lecture critique de l’article de Stephen M. Bainbridge intitulé « Understanding Dual Class Stock Part I: An Historical Perspective » (ProfessorBainbridge.com, 6 septembre 2017) Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.

Ivan Tchotourian

L’avènement de la

structure de capital de classe double ne date pas d’aujourd’hui et n’est en

rien une anomalie historique : tel est le propos de

Stephen M. Bainbridge (professeur émérite de droit à la faculté de

droit de l’UCLA et spécialiste de la gouvernance d’entreprise) dans son article

« Understanding Dual Class Stock Part I: An

Historical Perspective ». Selon lui, l’hystérie provoquée par les évènements

récents aux États-Unis tels que l’introduction en bourse des actions sans droit

de vote de Snap inc. en 2017 n’a pas

lieu d’être. A travers une perspective historique, l’auteur démontre que le

système « une action – un vote » n’a pas toujours été la norme.

Tout commence au milieu des années 1800

Avant le milieu des années 1800, la

plupart des chartes d’entreprises recommandaient un système limitant les droits

de vote des grands actionnaires ou imposant un nombre maximal de voix auquel

tout actionnaire avait droit. Mais, ce système était sérieusement contesté par

la facilité avec laquelle les grands actionnaires arrivaient à contourner les

règles de votes en transférant une partie de leurs actions à des tierces

personnes qui votaient à leur place.

Une

tendance qui s’inverse

Après 1819, la tendance à restreindre les

droits de vote s’est progressivement inversée instaurant la norme « une

action = un vote »[1] qui sera finalement adoptée en 1852 avec la

première loi de l’incorporation générale du Maryland. Cette norme sera

appliquée jusqu’en 1900 par la majorité des sociétés américaines comme règle

par défaut avec la liberté de la modifier. L’auteur attire notre attention sur

le fait qu’à l’époque, les actions privilégiées (ainsi que celles ordinaires)

conféraient généralement des droits de vote égaux contrairement à ce qui se

fait de nos jours. Selon lui, l’instauration de la norme « une action = un

vote » s’explique par plusieurs facteurs : l’influence des grands

actionnaires (directement intéressés) au sein des sociétés souvent à l’origine

des réformes, le désir d’encourager les investissements de capitaux à grandes

échelles, mais aussi et surtout la disparition de préjugés à l’égard des

entreprises. Cette nouvelle norme n’était pas sans inconvénients, notamment

pour les détenteurs d’actions privilégiées dont les droits de vote s’étaient

vus substantiellement limités.

Une

tendance inversée qui s’inverse

Par la suite, une nouvelle tendance s’était

installée au début du XXe siècle avec l’adoption progressive

des structures de gouvernance à deux classes avec l’émergence des actions

ordinaires sans droit de vote. L’auteur en veut pour preuve que le nombre

croissant de sociétés qui, après 1918, ont émis deux catégories d’actions

ordinaires : l’une avec le droit de vote complet sur une base d’un vote

par action (généralement destinée aux membres) et l’autre sans aucun droit de

vote compensé avec des droits de dividendes plus élevés (généralement destinés

au public). Ce type de configuration permettait une importante entrée de fonds

sans toutefois soustraire le contrôle de la société à ses fondateurs. Malgré l’intérêt

grandissant et surprenant des investisseurs à acquérir des actions sans droits

de vote, cette configuration inégale des droits de vote a été fortement

contestée dans les années 20 (notamment par le professeur d’économie

politique William Z. Ripley). Le New

York Stock Exchange (NYSE) s’est alors engagé à abolir cette pratique.

Cependant, le projet ne se concrétisera qu’en 1940 avec l’annonce officielle

d’une règle uniforme interdisant l’inscription des actions sans droit de vote.

Mais, cette interdiction (ainsi que l’opposition menée par Ripley) n’a pas

empêché certains géants tels que Ford

et Hershey de conserver leur

structure de capital à deux classes jusqu’à nos jours. Entre 1988 et 2007,

7 % des entreprises cotées sont restées des entreprises à deux classes

affirme Stephen M. Bainbridge.

Et au

Canada et au Québec ?

Dès 1945, la famille Molson, à l’origine de la

plus vieille brasserie du Canada, a eu recours aux actions subalternes pour

faciliter le financement de la société Molson, et ce, tout en conservant son

contrôle et son pouvoir décisionnel[2]. Au Canada et au Québec, la structure de

capital de classe multiple est aussi très controversée. Les critiques essuyées

entre autres par Bombardier et Couche-tard pour la double

catégorisation de leurs actions et surtout leurs modèles d’actions

multi-votantes en sont la preuve. Toutefois, ces deux entreprises ne sont pas

des cas isolés. De plus en plus de fondateurs optent pour un capital-actions à

classe multiple, afin de garder le contrôle de leur entreprise. Quelques

décisions de justice ont d’ailleurs été rendue en faveur de fondateurs

d’entreprise à structure de capital double, telles que dans l’affaire Magna international[3]. Dès la fin du XIXe siècle, les

dispositions législatives canadiennes et québécoises sur les sociétés par

actions créées par lettres patentes ont exprimé une présomption d’égalité entre

les actions du capital-actions. D’abord admise par les décisions des tribunaux

britanniques, cette présomption a été acceptée par les tribunaux canadiens. La

légalité d’accorder un traitement différent aux actionnaires par le biais de

l’émission d’actions privilégiées a été admise au fédéral en 1934 et en 1964 au

Québec. Les lois en matière de droit des

sociétés (à l’échelle tant canadienne que québécoise) sont dans le même sens.

Elles prévoient expressément la possibilité d’avoir des actions privilégiées ou

subalternes[4] et de mettre fin à

l’égalité entre actionnaires en créant des catégories d’actions auxquelles sont

rattachés des droits, des privilèges et des restrictions énoncés dans les

statuts[5]. Aussi, ce sont les

statuts qui définissent le type d’actions en fonction des droits, des

privilèges ou des restrictions attachés aux actions (les catégories). L’article 48

al. 1 LSAQ donne une grande latitude en énonçant ce principe au travers

d’une formule souple : « sauf disposition contraire des

statuts ». De plus, les alinéas 1 et 2 de l’article 48 LSAQ prévoient

des présomptions qui ont pour but d’assurer la conformité des statuts à la LSAQ[6]. En 2013, 77 entreprises canadiennes avec une

structure de capital de classe double dont Rogers

communication et Teck ressources

étaient inscrites à la bourse de Toronto[7].

Une

mode assumée !

Malgré les divers

débats menés au sujet de la démocratie actionnariale au sein des sociétés, les

fondateurs d’entreprises aux États-Unis et au Canada n’hésitent plus à opter

pour une structure de capital à double classe.

Ambyr Ladani

Ancienne étudiante du cours de Gouvernance de

l’entreprise – DRT-7022

[1] J. S. Davis,

Essays in the Earlier History of American

Corporations, 1912, à la p. 324 tel que cité dans S. M. Bainbridge, « Understanding Dual Class Stock Part I: An Historical Perspective ».

[2] S. Ben-Ishai et

P. Puri, « Dual Class

Shares in Canada: An Historical Analysis », (2006) 29 Dalhousie L.J. 117,

aux p. 122 et suiv.

[3] « Magna : la Cour

supérieure de l’Ontario rejette l’appel des actionnaires », Lesaffaires.com, 31 août 2010.

[4] Articles 5 5o et 44 LSAQ; et

6, al. 1 c) (i) et 24 (4) a) LCSA.

[5] Article 44 al. 2 LSAQ.

[6] R. Crête

et S. Rousseau, Droit des sociétés par actions,

Montréal, Les éditions Thémis, 2018, aux p. 242 et s., par. 527 et s.

[7] E. Desrosiers,

« Gouvernance : Pas si bête, les actions à votes multiples », ledevoir.com, 16 octobre 2013.

engagement et activisme actionnarial Gouvernance normes de droit

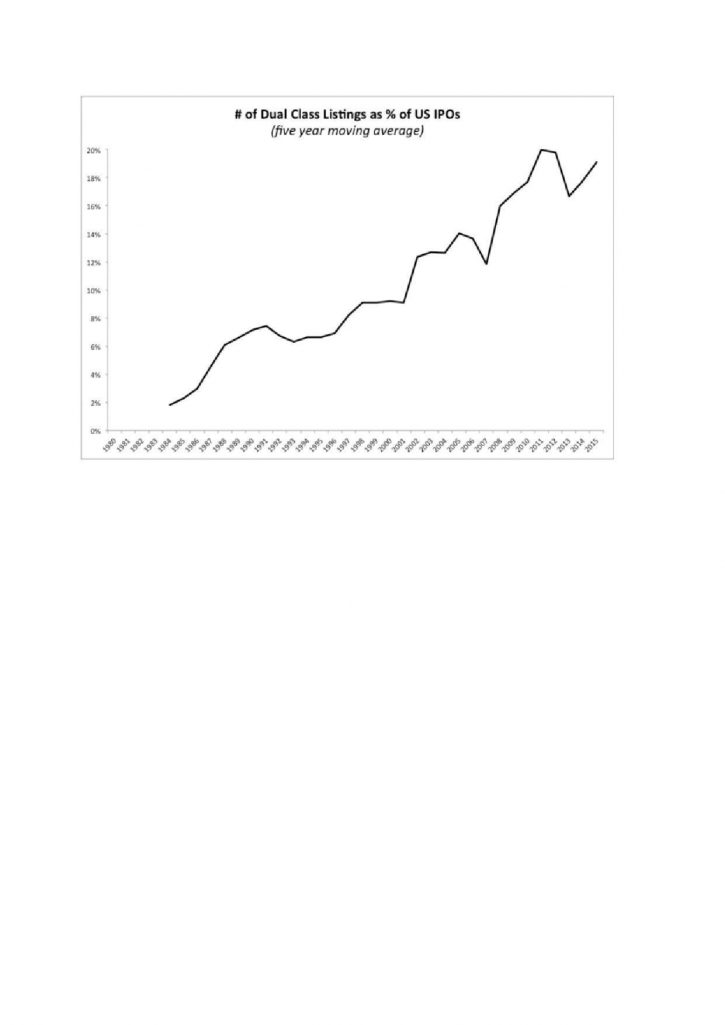

Capital-actions à classe multiple : le graphique qui donne à réfléchir

Ivan Tchotourian 21 mars 2018 Ivan Tchotourian

Un rapport à paraître de l’Investor Advisory Committee de la SEC montre qu’entre 2005 et 2015, le nombre de sociétés cotées comportant des classes d’actions à droit de vote multiple a augmenté de 44%. La liste inclut Google, Facebook, Snap, LinkedIn, Nike… La courbe reproduite ci-dessous parle d’elle-même.

Merci au professeur Alain Pietrancosta de cette information diffusée sur LinkedIn !

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Normes d'encadrement

Actions à droit de vote multiple : une réflexion

Ivan Tchotourian 10 janvier 2018 Ivan Tchotourian

Dans le journal Les Échos, Mme Boisseau revient sur le capital-actions à classe multiple : « Pourquoi les actions à droit de vote multiple ne vont pas disparaître ». Son article est une belle occasion de réfléchir sur un sujet qui fait toujours débat au Canada…

Vent debout parce que les règles de la démocratie actionnariale ont été piétinées, les plus grands noms de la gestion d’actifs, épaulés par des fonds de pension américains, ainsi que par l’activiste ValueAct, le Fonds souverain norvégien et le singapourien GIC ont publiquement exprimé leur opposition à ce système. I ls ont même remporté une bataille . Fin juillet, S&P a annoncé qu’il n’inclurait plus au sein de l’indice S&P Composite 1.500 les sociétés comportant différentes catégories d’actions. Quant au FTSE Russell, il a indiqué que les sociétés dont 5 % au moins des droits de vote ne seraient pas attachés au flottant ne seraient plus éligibles à l’ensemble de ses indices.

L’interdiction des indices prive les nouveaux venus en Bourse du soutien des fonds de gestion passifs qui répliquent les performances des grands indices comme le S&P 500. Le SPDR S&P 500, l’un des plus gros ETF mondiaux avec plus de 243 milliards de dollars sous gestion, ne devrait ainsi pas pouvoir acheter de titres Snap. Les groupes déjà présents dans les indices comme Google et Facebook y resteront.

(…)

En Europe, à Londres, le régulateur a émis l’idée d’alléger les règles de cotation, notamment en autorisant les actions à droit de vote multiple, dans une consultation sur l’efficacité des marchés. A Paris, les actions à droit de vote double existent, mais ce droit supplémentaire est attaché à la qualité des actionnaires – dont il récompense la fidélité. Il n’est pas lié à une action et n’est donc pas cessible. Certains avocats en droit boursier, notamment, ont réfléchi à la pertinence de faire évoluer le droit des sociétés en créant des actions de catégories différentes . Mais ils se sont vite heurtés à une contestation massive des gestionnaires d’actifs.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Normes d'encadrement

Capital-actions à classe multiple : MSCI critique

Ivan Tchotourian 20 novembre 2017

Dans cet article de Bloomberg du 6 novembre 2017 « MSCI Extends Review of Whether to Ban Multiple-Class Stocks », la légitimité d’un capital-actions se trouve à nouveau au cœur de la discussion… discussion lancée cette fois par MSCI.

MSCI Inc., whose indexes guide the investment of about $11 trillion in assets, delayed a decision on whether companies that deprive public shareholders of voting rights should be barred from its benchmarks.

The company also broadened its investigation to consider “a discussion on the treatment of all types of unequal voting structures,” according to a statement Thursday.

(…) In its statement Thursday, MSCI noted such concerns. MSCI has been reviewing what to do since June. During that process, a minority of firms that voiced opinions “were strongly against the exclusion of non-voting shares from equity benchmarks and expressed concerns that this would result in equity benchmarks that less clearly represent the overall opportunity set,” the New York-based company said.

(…) MSCI temporarily banned companies with “unequal voting structures” from being added to two broad benchmarks: the MSCI ACWI Investable Market Index and MSCI US Investable Market 2500 Index. Current members won’t be bumped from the indexes, however.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de marché

Capital-actions à classe multiple : Facebook renonce

Ivan Tchotourian 25 septembre 2017

Les multiples catégories d’actions font à nouveau parler d’elle dans le cas de Facebook : « Actionnariat de Facebook : Mark Zuckerberg renonce face à Wall Street » (Le Monde, 25 septembre 2017). Intéressant cas de gouvernance où les investisseurs ont réussit à modifier la stratégie du dirigeant et le contraindre à renoncer à la création d’une nouvelle catégorie d’action sans droit de vote. Si certains soulignent l’aspect positif du capital-actions à classe multiple, d’aucuns dénoncent celles-ci notamment les investisseurs…

Vendredi 22 septembre, le patron du réseau social a renoncé à son projet d’émission d’une troisième catégorie d’actions dépourvues de droit de vote, qui devait lui permettre de financer sa fondation philanthropique, tout en conservant le contrôle de l’entreprise. Cet abandon inattendu pourrait marquer un coup d’arrêt pour cette pratique décriée par les investisseurs de Wall Street. Annoncée en avril 2016, la création de ces nouvelles actions était au cœur d’une class action (« action en nom collectif »).

À la prochaine…

Ivan Tchotourian