normes de marché

Gouvernance Normes d'encadrement normes de droit normes de marché Responsabilité sociale des entreprises

À signaler : Research Handbook on Environmental, Social and Corporate Governance

Ivan Tchotourian 3 juillet 2024

Edward Elgar vient de publier un ouvrage collectif Research Handbook on Environmental, Social and Corporate Governance dirigé par Thilo Kuntz.

The Research Handbook on Environmental, Social and Corporate Governance presents a comprehensive view of a rapidly evolving area of study. Adopting a comparative approach, it goes beyond issues of sustainability and human rights, covering the whole spectrum of ESG and its regulatory developments.

Voici la table des matières :

Introduction to Research Handbook on Environmental, Social and Corporate Governance 1

Thilo Kuntz

PART I DIRECTORS’ DUTIES AND MANAGERIAL DECISION-MAKING

1 Taking stakeholder interests seriously: A practitioner’s view from Germany on management duties 21

Christoph H. Seibt

2 ESG enhancements to company law: The French ‘PACTE’ law 44

Alain Pietrancosta

3 How ESG is weakening the business judgement rule 64

Thilo Kuntz

4 Human rights, environmental due diligence, and value chain responsibility: A view from France, Germany, and the European Union 91

Katrin Deckert

PART II INVESTOR AND SHAREHOLDER ACTIVISM

5 Stewardship codes, ESG activism and transnational ordering 112

Tim Bowley and Jennifer G. Hill

6 Climate proposals: ESG shareholder activism sidestepping board authority 132

Sofie Cools

7 ESG and workforce engagement: Experiences in the UK 151

Andrew Johnston and Navajyoti Samanta

8 ESG, the Alien Tort Statute, and private regulation’s legitimacy trap 171

Seth Davis

PART III INVESTMENT AND FUND REGULATION

9 EU ‘rule-based’ ESG duties for investment funds and their managers under the European ‘Green Deal’ 194

Sebastiaan Niels Hooghiemstra

10 Green bonds: A legal and economic analysis 217

Sergio Gilotta

11 Green public finance: The role of central banks 239

Jörn Axel Kämmerer

PART IV DISCLOSURE REGULATION AND RATINGS

12 The forces that shape mandatory ESG reporting 258

Thorsten Sellhorn and Victor Wagner

13 A green victory in the midst of potential defeat? Concern and optimism about the impact of the SEC’s climate-related disclosure rule 281

Lisa M. Fairfax

14 ESG ratings—guiding a movement in search for itself 303

Andreas Engert

PART V INTERNATIONAL LAW

15 ESG initiatives in international law 325

Rita Guerreiro Teixeira and Jan Wouters

16 ESG and international criminal liability 344

Cedric Ryngaert and Martine Jaarsma

PART VI REGIONAL DEVELOPMENTS

17 The EU Framework on ESG 362

Erik Lidman

18 The Nordic approach to corporate governance and ESG 381

Jesper Lau Hansen

19 ESG in China: A critical review from a legal perspective 404

Xianchu Zhang

20 ESG in Japan: The case of a mixed legal system 421

Masayuki Tamaruya and Mutsuhiko Yukioka

21 The legal and regulatory impetus towards ESG in India: Developments and challenges 443

Umakanth Varottil

À la prochaine…

finance sociale et investissement responsable Normes d'encadrement normes de marché Responsabilité sociale des entreprises

Investissement ESG : un outil pour prévenir le greenwashing

Ivan Tchotourian 8 mai 2024

Le RRSE offre un bel outil concernant le greenwashing des produits financiers. À la fin de l’automne 2023, le RRSE a produit un guide très utile que je vous invite à découvrir…

Résumé :

Ce guide a vocation à accompagner les institutions financières, les investisseurs et les détenteurs d’actifs dans leurs démarches d’investissement responsable, en les outillant plus particulièrement dans la détection de pratiques d’écoblanchiment qui représentent un frein à l’engagement dans la transition écologique par les investisseurs particuliers et institutionnels. – Une production du Regroupement pour la responsabilité sociale des entreprises (RRSE)

À la prochaine…

Gouvernance normes de marché rémunération Responsabilité sociale des entreprises

Rémunération des hauts dirigeants et critères ESG

Ivan Tchotourian 4 juin 2022 Ivan Tchotourian

Belle analyse de Mme Louise Champoux-Paillé dans Les affaires.com : « Les défis de rémunération des hauts dirigeants » (31 mai 2022).

Extrait

La rémunération demeure toujours un atout stratégique important pour aligner les objectifs des hauts dirigeants avec ceux de l’entreprise. Avant de discuter des défis relatifs à la rémunération sous l’éclairage des facteurs environnementaux et sociaux ainsi que ceux liés à la gouvernance (ESG), j’aimerais faire un court rappel de la réflexion académique qui a conduit à établir ce lien.

(…)

Matière à réflexion

Je me permettrai de soulever trois éléments qui me préoccupent particulièrement sur le sujet.

1. Il importe de s’assurer que les nouveaux indicateurs reflètent tout autant les objectifs à court terme qu’à long terme de l’entreprise et qu’il y ait une mixité d’objectifs financiers et extra-financiers qui traduisent la place accordée par l’entreprise à chacun de ces types d’objectifs.

On pourrait en outre se questionner sur l’équilibre à rechercher entre ces deux types d’objectifs et l’évaluation de la performance. À cet égard, il pourrait être pertinent de se poser certaines suivantes: qu’arriverait-il si un ou plusieurs dirigeants atteignent leurs objectifs extra-financiers tout en affichant une mauvaise performance sur le plan de leurs objectifs financiers? Dans un monde où la rémunération des hauts dirigeants est scrutée à la loupe, comment cette situation serait-elle expliquée aux diverses parties prenantes?

2. Il est impératif de s’interroger sur les facteurs ESG les plus susceptibles de contribuer à la création de la valeur à long terme pour l’entreprise. Quels sont les principaux facteurs pour l’atteinte de sa mission? Les indicateurs de performance véhiculent des messages quant à l’importance accordée au type de performance souhaitée pour l’entreprise. Il est donc nécessaire que ces nouveaux paramètres reflètent bien la mission de l’entreprise et s’imbriquent dans celle-ci.

De plus, il faut s’assurer que les nouveaux critères d’évaluation soient réalistes et s’appuient sur un système d’information qui permette de déterminer si ceux-ci sont atteints ou pas. Sans un tel système, il sera toujours difficile pour les dirigeants de suivre sa propre performance et aux personnes chargées de leur évaluation de procéder à ces évaluations de manière objective.

3. Retenons que l’intégration des facteurs ESG dans la rémunération des hauts dirigeants requiert à la fois temps et réflexion. Il faut aligner les intérêts des hauts dirigeants sur ceux les plus significatifs de l’ensemble des parties prenantes et ce, dans une perspective où le court terme et le long terme ont respectivement leur place.

À la prochaine…

finance sociale et investissement responsable normes de marché

ESG : des financeurs s’y intéressent

Ivan Tchotourian 4 avril 2022

Intéressant de signaler que si certains se posent la question, la réponse est toute trouvée. Le capital-investisseur s’intéresse-t-il aux critères ESG ? Oui pour Option droit des affaires : « Non-coté rime de plus en plus avec ESG » (Charles Ansabère, 5 janvier 2022).

Extrait

En France, les capital-investisseurs semblent passer à la vitesse supérieure en matière d’ESG (environnement, social, gouvernance). En toile de fond : la volonté d’accompagner leurs participations sur ces problématiques, de plus en plus identifiées comme créatrices de valeur. Mais encore faut-il en mesurer correctement les effets…

À la prochaine…

actualités internationales Divulgation divulgation extra-financière Gouvernance Normes d'encadrement normes de droit normes de marché Responsabilité sociale des entreprises

Approche juridique sur la transparence ESG

Ivan Tchotourian 3 août 2020 Ivan Tchotourian

Excellente lecture ce matin de ce billet du Harvard Law School Forum on Corporate Governance : « Legal Liability for ESG Disclosures » (de Connor Kuratek, Joseph A. Hall et Betty M. Huber, 3 août 2020). Dans cette publication, vous trouverez non seulement une belle synthèse des référentiels actuels, mais aussi une réflexion sur les conséquences attachées à la mauvaise divulgation d »information.

Extrait :

3. Legal Liability Considerations

Notwithstanding the SEC’s position that it will not—at this time—mandate additional climate or ESG disclosure, companies must still be mindful of the potential legal risks and litigation costs that may be associated with making these disclosures voluntarily. Although the federal securities laws generally do not require the disclosure of ESG data except in limited instances, potential liability may arise from making ESG-related disclosures that are materially misleading or false. In addition, the anti-fraud provisions of the federal securities laws apply not only to SEC filings, but also extend to less formal communications such as citizenship reports, press releases and websites. Lastly, in addition to potential liability stemming from federal securities laws, potential liability could arise from other statutes and regulations, such as federal and state consumer protection laws.

A. Federal Securities Laws

When they arise, claims relating to a company’s ESG disclosure are generally brought under Section 11 of the Securities Act of 1933, which covers material misstatements and omissions in securities offering documents, and under Section 10(b) of the Securities Exchange Act of 1934 and rule 10b-5, the principal anti-fraud provisions. To date, claims brought under these two provisions have been largely unsuccessful. Cases that have survived the motion to dismiss include statements relating to cybersecurity (which many commentators view as falling under the “S” or “G” of ESG), an oil company’s safety measures, mine safety and internal financial integrity controls found in the company’s sustainability report, website, SEC filings and/or investor presentations.

Interestingly, courts have also found in favor of plaintiffs alleging rule 10b-5 violations for statements made in a company’s code of conduct. Complaints, many of which have been brought in the United States District Court for the Southern District of New York, have included allegations that a company’s code of conduct falsely represented company standards or that public comments made by the company about the code misleadingly publicized the quality of ethical controls. In some circumstances, courts found that statements about or within such codes were more than merely aspirational and did not constitute inactionable puffery, including when viewed in context rather than in isolation. In late March 2020, for example, a company settled a securities class action for $240 million alleging that statements in its code of conduct and code of ethics were false or misleading. The facts of this case were unusual, but it is likely that securities plaintiffs will seek to leverage rulings from the court in that class action to pursue other cases involving code of conducts or ethics. It remains to be seen whether any of these code of conduct case holdings may in the future be extended to apply to cases alleging 10b-5 violations for statements made in a company’s ESG reports.

B. State Consumer Protection Laws

Claims under U.S. state consumer protection laws have been of limited success. Nevertheless, many cases have been appealed which has resulted in additional litigation costs in circumstances where these costs were already significant even when not appealed. Recent claims that were appealed, even if ultimately failed, and which survived the motion to dismiss stage, include claims brought under California’s consumer protection laws alleging that human right commitments on a company website imposed on such company a duty to disclose on its labels that it or its supply chain could be employing child and/or forced labor. Cases have also been dismissed for lack of causal connection between alleged violation and economic injury including a claim under California, Florida and Texas consumer protection statutes alleging that the operator of several theme parks failed to disclose material facts about its treatment of orcas. The case was appealed to the U.S. Court of Appeals for the Ninth Circuit, but was dismissed for failure to show a causal connection between the alleged violation and the plaintiffs’ economic injury.

Overall, successful litigation relating to ESG disclosures is still very much a rare occurrence. However, this does not mean that companies are therefore insulated from litigation risk. Although perhaps not ultimately successful, merely having a claim initiated against a company can have serious reputational damage and may cause a company to incur significant litigation and public relations costs. The next section outlines three key takeaways and related best practices aimed to reduce such risks.

C. Practical Recommendations

Although the above makes clear that ESG litigation to date is often unsuccessful, companies should still be wary of the significant impacts of such litigation. The following outlines some key takeaways and best practices for companies seeking to continue ESG disclosure while simultaneously limiting litigation risk.

Key Takeaway 1: Disclaimers are Critical

As more and more companies publish reports on ESG performance, like disclaimers on forward-looking statements in SEC filings, companies are beginning to include disclaimers in their ESG reports, which disclaimers may or may not provide protection against potential litigation risks. In many cases, the language found in ESG reports will mirror language in SEC filings, though some companies have begun to tailor them specifically to the content of their ESG reports.

From our limited survey of companies across four industries that receive significant pressure to publish such reports—Banking, Chemicals, Oil & Gas and Utilities & Power—the following preliminary conclusions were drawn:

- All companies surveyed across all sectors have some type of “forward-looking statement” disclaimer in their SEC filings; however, these were generic disclaimers that were not tailored to ESG-specific facts and topics or relating to items discussed in their ESG reports.

- Most companies had some sort of disclaimer in their Sustainability Report, although some were lacking one altogether. Very few companies had disclaimers that were tailored to the specific facts and topics discussed in their ESG reports:

- In the Oil & Gas industry, one company surveyed had a tailored ESG disclaimer in its ESG Report; all others had either the same disclaimer as in SEC filings or a shortened version that was generally very broad.

- In the Banking industry, two companies lacked disclaimers altogether, but the rest had either their SEC disclaimer or a shortened version.

- In the Utilities & Power industry, one company had no disclaimer, but the rest had general disclaimers.

- In the Chemicals industry, three companies had no disclaimer in their reports, but the rest had shortened general disclaimers.

- There seems to be a disconnect between the disclaimers being used in SEC filings and those found in ESG In particular, ESG disclaimers are generally shorter and will often reference more detailed disclaimers found in SEC filings.

Best Practices: When drafting ESG disclaimers, companies should:

- Draft ESG disclaimers carefully. ESG disclaimers should be drafted in a way that explicitly covers ESG data so as to reduce the risk of litigation.

- State that ESG data is non-GAAP. ESG data is usually non-GAAP and non-audited; this should be made clear in any ESG Disclaimer.

- Have consistent disclaimers. Although disclaimers in SEC filings appear to be more detailed, disclaimers across all company documents that reference ESG data should specifically address these issues. As more companies start incorporating ESG into their proxies and other SEC filings, it is important that all language follows through.

Key Takeaway 2: ESG Reporting Can Pose Risks to a Company

This article highlighted the clear risks associated with inattentive ESG disclosure: potential litigation; bad publicity; and significant costs, among other things.

Best Practices: Companies should ensure statements in ESG reports are supported by fact or data and should limit overly aspirational statements. Representations made in ESG Reports may become actionable, so companies should disclose only what is accurate and relevant to the company.

Striking the right balance may be difficult; many companies will under-disclose, while others may over-disclose. Companies should therefore only disclose what is accurate and relevant to the company. The US Chamber of Commerce, in their ESG Reporting Best Practices, suggests things in a similar vein: do not include ESG metrics into SEC filings; only disclose what is useful to the intended audience and ensure that ESG reports are subject to a “rigorous internal review process to ensure accuracy and completeness.”

Key Takeaway 3: ESG Reporting Can Also be Beneficial for Companies

The threat of potential litigation should not dissuade companies from disclosing sustainability frameworks and metrics. Not only are companies facing investor pressure to disclose ESG metrics, but such disclosure may also incentivize companies to improve internal risk management policies, internal and external decisional-making capabilities and may increase legal and protection when there is a duty to disclose. Moreover, as ESG investing becomes increasingly popular, it is important for companies to be aware that robust ESG reporting, which in turn may lead to stronger ESG ratings, can be useful in attracting potential investors.

Best Practices: Companies should try to understand key ESG rating and reporting methodologies and how they match their company profile.

The growing interest in ESG metrics has meant that the number of ESG raters has grown exponentially, making it difficult for many companies to understand how each “rater” calculates a company’s ESG score. Resources such as the Better Alignment Project run by the Corporate Reporting Dialogue, strive to better align corporate reporting requirements and can give companies an idea of how frameworks such as CDP, CDSB, GRI and SASB overlap. By understanding the current ESG market raters and methodologies, companies will be able to better align their ESG disclosures with them. The U.S. Chamber of Commerce report noted above also suggests that companies should “engage with their peers and investors to shape ESG disclosure frameworks and standards that are fit for their purpose.”

À la prochaine…

finance sociale et investissement responsable Normes d'encadrement normes de marché Responsabilité sociale des entreprises

Placement ESG : un rappel judicieux

Ivan Tchotourian 29 juillet 2020 Ivan Tchotourian

Intéressant article dans Le Temps consacré à la financiarisation de la RSE : « Les placements ESG allient recherche du profit et valeurs individuelles » (6 juillet 2020). Une belle synthèse !

Extrait :

En 2019, selon l’association sectorielle Swiss Sustainable Finance, quelque 1163 milliards de francs ont été investis de façon durable en Suisse, soit une hausse de 62% par rapport à l’année précédente. Cela démontre que les investisseurs actuels se soucient de savoir où va leur argent. Ils aspirent à générer des rendements solides avec leur patrimoine tout en assumant leur responsabilité sociale et en contribuant ainsi à rendre notre monde un peu meilleur.

L’une des options pour y parvenir réside dans les placements durables, associés fréquemment aux trois lettres E, S et G, soit ESG. A cet égard, les entreprises dans lesquelles il s’agit d’investir sont passées au peigne fin. Qu’en est-il du facteur E comme «environnement»? Comment abordent-elles concrètement les questions écologiques? Comment gèrent-elles le S, à savoir les aspects sociaux, à l’interne comme à l’extérieur? Et à quoi ressemble le G comme «gouvernance», soit la gestion de l’entreprise?

Par le biais de critères fondés scientifiquement, il est possible de mesurer et d’évaluer les performances correspondantes des entreprises. Les investisseurs peuvent ainsi savoir si leurs investissements sont en adéquation avec leurs valeurs personnelles et s’ils ont un impact positif, notamment en fonction des 17 Objectifs de développement durable de l’ONU (ODD). C’est précisément parce que les placements durables responsabilisent les entreprises qu’ils fournissent une importante contribution à l’atteinte desdits objectifs.

(…) Ce dernier a d’ailleurs encore gagné en importance en raison de la pandémie de Covid-19. Actuellement, les Etats encouragent assidûment la recherche d’un vaccin. Auprès des investisseurs, les placements durables connaissent précisément un essor sans précédent. Karsten Güttler, Senior Sustainable Investment Specialist chez UBS Asset Management: «Durant le premier trimestre de cette année, les fonds à orientation durable ont attiré un niveau record de capitaux sur les marchés mondiaux, même lorsque ceux-ci se trouvaient sous le joug de la pandémie. Les fonds durables mondiaux ont connu un afflux de quelque 50 milliards de dollars, tandis que, selon Morningstar, l’univers de fonds plus large a enregistré un assèchement de l’ordre de 400 milliards de dollars.»

Cette tendance est due à deux facteurs: «Les données du marché illustrent que les indices ESG tels que le MSCI SRI global et l’ACWI ont réalisé des rendements ajustés au risque supérieurs à ceux de leurs pendants traditionnels sur trois et cinq ans», explique Karsten Güttler. Il est également possible de mieux exploiter les opportunités à long terme, notamment en misant sur des placements durables ou des investissements liés aux 17 Objectifs de développement durable. «Si l’on saute dans le train à temps, on a des chances de réaliser des bénéfices. Davantage que dans les secteurs en stagnation à faible potentiel de croissance.» En associant croissance et durabilité, on crée une plus-value pour les investisseurs comme pour la société dans son ensemble.

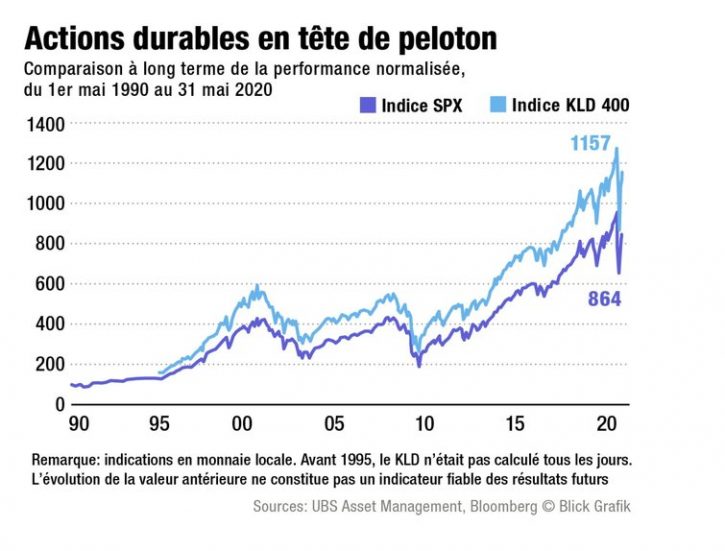

L’excellente rentabilité des placements durables est illustrée par la comparaison de l’indice S&P 500, qui regroupe les actions des 500 principales entreprises américaines cotées en bourse, et du KLD 400. Le KLD 400 reflète le développement des entreprises américaines présentant un meilleur profil ESG. Karsten Güttler: «Le KLD 400 l’emporte haut la main, comme en témoigne l’analyse de 1990 à nos jours. Et cela était déjà le cas bien avant que la thématique ne devienne monnaie courante.» Le KLD 400 englobe environ 250 actions du S&P 500, une centaine d’autres entreprises importantes non listées dans le S&P 500, ainsi qu’environ 50 sociétés qui se distinguent par un profil social soutenu.

Pour les investisseurs, il n’a donc jamais été plus judicieux de placer leur argent durablement et d’intégrer ce faisant les critères ESG dans le processus de décision. Attention toutefois: miser exclusivement sur des entreprises au bilan ESG favorable ne suffit pas. «Investissez également dans les changements positifs en matière de développement durable, conseille Karsten Güttler. Même si cela paraître illogique de prime abord, vous bénéficiez ainsi d’un outil performant attrayant financièrement et qui réalise une plus-value sociale maximale, étant donné qu’il intègre l’ensemble des sujets économiques.»

Autre facteur important: en tant qu’individu, on ne peut pas déplacer des montagnes avec son droit de vote. En investissant dans un fonds, en revanche, toutes les forces sont concentrées et s’érigent tel un puissant glaive des investisseurs. «Cela fait la différence.»

À la prochaine…

actualités canadiennes finance sociale et investissement responsable Gouvernance Normes d'encadrement normes de marché Responsabilité sociale des entreprises

COVID-19 : les facteurs ESG ne sont pas à négliger

Ivan Tchotourian 1 mai 2020 Ivan Tchotourian

Dans Finance et investissement du 27 avril 2020, figure un article intéressant montrant que les entreprises et fonds faisant place aux facteurs ESG performent mieux dans le contexte de la COVID-19 : « COVID-19 : les facteurs ESG ne sont pas à négliger ».

Extrait :

Si nombre de personnes se désintéressent des considérations environnementales, sociales et de gouvernance (ESG) des entreprises en ces temps de crise, elles devraient revoir leurs priorités. Nombre d’experts affirment ainsi que ces facteurs importent plus que jamais, relate un article récent de Morningstar.

Aux États-Unis, les fonds communs de placement (FCP) et les fonds négociés en Bourse (FNB) d’actions ESG performent mieux que leurs homologues conventionnels, selon le chef de la recherche sur la durabilité à Morningstar, Jon Hale.

« Comme tous les autres fonds d’action, ceux qui sont axés sur la durabilité ont subi soudainement de grosses pertes au premier trimestre de 2020 à cause de la pandémie du coronavirus, mais ils ont mieux tenu le coup que les fonds conventionnels. Sept fonds d’action durables sur 10 ont fini dans la première moitié de leurs catégories respectives, et 24 sur 26 fonds indiciels axés sur les facteurs ESG ont surclassé leurs proches homologues conventionnels », précise-t-il.

« Les sociétés bien gérées, plus stables et plus sûres avec des pratiques environnementales, sociales de gouvernance (ESG) solides ont généralement mieux réagi à la crise », convient le directeur général de Calvert, John Streur.

Jon Hale explique la meilleure performance des fonds durables par rapport à leurs homologues conventionnels en raison de leurs placements principalement sur des sociétés au risque ESG plus faible et aussi pour leur tendance à sous-pondérer les titres énergétiques.

Si cette performance s’explique concrètement, la logique générale suivie par ces fonds s’applique particulièrement bien à une situation comme celle que nous vivons aujourd’hui.

« Les priorités ESG sont en fait essentielles pour le développement de la valeur des actions d’une société, notamment à long terme. Beaucoup des priorités que nous recommandons ou dont nous nous faisons apôtres pour les investisseurs en temps « normal » sont aussi prioritaires en ce moment », signale Anthony Schein, directeur du plaidoyer pour les actionnaires à SHARE.

À la prochaine…