engagement et activisme actionnarial Gouvernance normes de droit rémunération

Du mieux pour les actionnaires en matière de vote sur la rémunération en Europe

Ivan Tchotourian 17 avril 2019 Ivan Tchotourian

Les propriétaires d’actifs et les gestionnaires de fondas se réjouissent de la directive européenne sur les droits des actionnaires et la possibilité donnée de voter sur la rémunération : « Asset owners, managers applaud new EU rule clarifying role of shareholders on public company pay disclosures » (Pension&Investments, mars 2019).

Extrait :

A new European Union regulation will make pay disclosure mandatory, allowing European investors to further probe executives on pay at annual general meetings.

Set to even the playing field across the European markets, the new directive goes into effect in June 2019 and will ask companies to supply information about the remuneration of their top executives to asset owners and money managers. Investors will regularly vote on the policies presented at annual general meetings and the implementation of those policies afterward.

À la prochaine…

engagement et activisme actionnarial Gouvernance

Activisme : quel bilan en 2018 ?

Ivan Tchotourian 4 janvier 2019 Ivan Tchotourian

Bonjour à toutes et à tous, MM. Lipton et Podolsky publient un bel article sur le blogue Harvard Law School Forum on Corporate Governance and Financial Regulation intitulé : « Activism: The State of Play at Year-End 2018 ».

As we noted [in 2018], the threat of activism continues to be high, and has become a global phenomenon. The conclusion of a volatile and dynamic 2018 prompts a brief update of the state of play.

- Activist assets under management remain at elevated levels, encouraging continued attacks on large successful companies in the U.S. and abroad. In many cases, activists have been taking advantage of recent stock market declines to achieve attractive entry points for new positions. These trends have been highlighted in several recent media reports, including in The Wall Street Journal and Bloomberg.

- While the robust M&A environment of much of 2018 has recently subsided, deal-related activism remains prevalent, with activists instigating deal activity, challenging announced transactions (e.g., the “bumpitrage” strategy of pressing for a price increase) and/or pressuring the target into a merger or a private equity deal with the activist itself.

- “Short” activists, who seek to profit from a decline in the target’s market value, remain highly aggressive in both the equity and corporate debt markets. In debt markets, we have also recently seen a rise in “default activism,” where investors purchase debt on the theory that a borrower is already in default and then actively seek to enforce that default in a manner by which they stand to profit.

- Elliott Management was the most active and in many cases aggressive activist of 2018. The Wall Street Journal noted that Elliott has publicly targeted 24 companies in 2018, with Icahn and Starboard runners-up with nine public targets each. The New Yorker published a lengthy profile of Paul Singer and Elliott in August, “Paul Singer, Doomsday Investor”. “Singer has excelled in this field in part because of a canny ability to discern his opponents’ weaknesses and a seeming imperviousness to public disapproval.”

- Enhanced ESG disclosure remains a topic of great interest to institutional investors and the corporate governance community. In October, two prominent business law professors, supported by investors and other entities with over $5 trillion in assets under management, filed a petition for rulemaking calling for the SEC to “develop a comprehensive framework requiring issuers to disclose identified environmental, social, and governance (ESG) aspects of each public-reporting company’s operations.” In November, the Embankment Project of the Coalition for Inclusive Capitalism issued its report outlining proposed ways to measure long-term sustainable value creation beyond financial results. And earlier this month, ESG disclosure was the subject of a lively discussion at a meeting of the SEC’s Investor Advisory Committee, with various views expressed regarding the merits of regulatory efforts versus private ordering in this area.

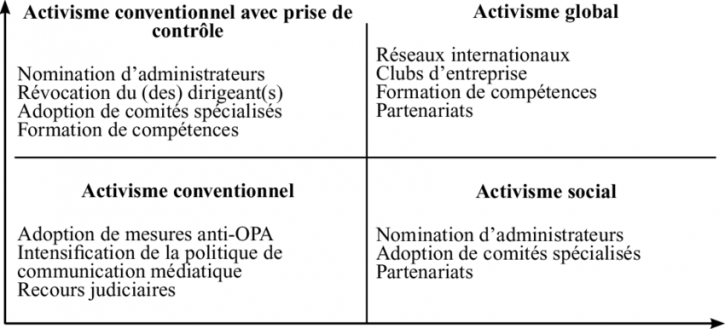

Merci à Jacques Grisé de cette information relayée sur son blogue (ici). Je lui ai emprunté le tableau que vous avez ci-dessus !

À la prochaine…

Ivan

engagement et activisme actionnarial Gouvernance Nouvelles diverses objectifs de l'entreprise

Attaques spéculatives : un autre exemple

Ivan Tchotourian 18 décembre 2018

Bonjour à toutes et à tous, les attaques spéculatives reviennent dans la manchette depuis peu. Le groupe français Casino illustre nos propos : « Des « attaques spéculatives » font chuter en Bourse l’action de Casino » (Les Échos.fr, 5 septembre 2018).

Extrait :

En matière d’agitation boursière, le groupe Casino a été au cœur de l’actualité ces derniers jours. Vendredi 31 août, son action a chuté de plus de 10 % en Bourse à la suite de la publication sur Twitter d’un message du fonds spéculatif Muddy Waters affirmant que le groupe n’avait pas déposé les comptes 2017 de l’une de ses filiales. Depuis, l’agence S&P a abaissé sa note, et le titre n’a toujours pas retrouvé son niveau initial.

Un porte-parole de Casino avait alors déclaré qu’il s’agissait d’un « simple retard technique » et que ces comptes, « déjà intégrés » dans les comptes consolidés du groupe, seraient « déposés » dès le lendemain, soit le samedi 1er septembre. Ce qui a bien été fait.

En difficulté face à la gestion de son volume de dette, le groupe Casino est en effet devenu l’une des cibles favorites de tradeurs spécialisés dans la vente à découvert, une pratique boursière très risquée, qui consiste à parier sur la baisse d’une action, là ou d’habitude les investisseurs tablent généralement sur la réussite d’une entreprise — et donc sur la hausse de son cours en Bourse. De source proche de l’entreprise, citée par l’Agence France-Presse, l’action Casino est la plus vendue à découvert sur le marché de Paris

Pour rappel, Naomi Koffi et moi avons publié un ouvrage aux éditions Yvon Blais l’année dernière revenant sur cette problématique et les questionnements juridiques qu’elle soulève : « Gouvernance d’entreprise et fonds d’investissement (hedge funds) : Réflexions juridiques sur un activisme d’un nouveau genre ».

À la prochaine…

Ivan

engagement et activisme actionnarial

Facebook visé par des propositions d’actionnaires

Alexis Langenfeld 26 octobre 2018

Trilium Asset Management, accompagné de quatre fonds publics d’investissement, réclame via le dépôt d’une proposition d’actionnaires, le remplacement de Mark Zuckerberg au poste de président du conseil d’administration de Facebook. Ces investisseurs ont mentionné que cette proposition était motivée par un désir d’avoir une surveillance plus indépendante. Ils avaient par ailleurs aussi déposé une proposition d’actionnaires en 2018 en ce qui concerne la mise en place d’un comité responsable de la gestion des risques.

Facebook a connu au cours des dernières années son lot de scandales en passant par la fuite de données personnelles (entre autres celui de Cambrige Analytica) jusqu’à la manipulation de l’information (en lien, par exemple, avec l’élection de l’actuel président des États-Unis). À la suite de tous ces scandales, Facebook perdu jusqu’à 24% en bourse en juillet 2018, ce qui représente approximativement 130 milliards de dollars en capitalisation boursière.

Au cours des dernières années, plusieurs compagnies états-uniennes dans un secteur d’activités similaires, comme Apple, Google, Oracle et Twitter, ont séparé les fonctions de directeur général (CEO) et celles de président du conseil d’administration (Chairman). Même si ce genre de proposition a reçu beaucoup de succès dans les années 2000 et plusieurs géants de l’industrie ont adopté ce principe de bonne gouvernance, cela ne veut pas nécessairement dire que c’est dans la poche pour Trillium Asset Management. En effet, Facebook a une structure actionnariale avec trois types d’actions, dont des actions privilégiées. Ces actions ont le poids de 10 votes par action, contrairement à une action standard qui ne donne qu’un seul vote par action. Zuckerber ne détient que 17% des actions de la compagnie, mais détient la majorité des votes en assemblée des actionnaires.

Bien que la saison des assemblées des actionnaires soit encore dans quelques mois, plusieurs investisseurs et fonds d’investissement commencent à afficher leurs couleurs en ce qui concerne les enjeux qu’ils désireront mettre de l’avant en 2019. Espérons beaucoup de propositions d’actionnaires engagées et ambitieuses.

Bonne lecture!

engagement et activisme actionnarial finance sociale et investissement responsable Normes d'encadrement normes de marché

Les critères climatiques et sociaux gagnent encore du terrain dans la finance

Ivan Tchotourian 17 septembre 2018 Ivan Tchotourian

C’est sous ce titre que le journal Les affaires relaie un article de l’AFP (ici). Cet article montre que les investisseurs se préoccupent de plus en plus des critères sociaux et environnementaux dans les placements.

L’intégration de critères environnementaux, sociaux et de gouvernance (ESG) continue à gagner du terrain parmi les investisseurs et les sociétés levant des capitaux, convaincus par la rentabilité financière de ces placements, selon une étude HSBC publiée jeudi. «61% des investisseurs et 48% des émetteurs (entreprises, ndlr) dans le monde intègrent dans leur stratégie de développement» ces critères, «même si de grandes disparités existent d’une région à l’autre», détaille l’étude, réalisée pour la banque britannique par East & Partners auprès de 1731 sociétés et investisseurs institutionnels.

(…) «La priorité donnée à la rentabilité financière reflète la progression de l’engagement réel des investisseurs et l’action des marchés qui encouragent les changements de comportement. En d’autres termes, la tendance générale est à la prise en compte des critères ESG dans les stratégies de développement des entreprises et d’investissement des investisseurs», estime-t-il.

À la prochaine…

engagement et activisme actionnarial Gouvernance normes de droit Nouvelles diverses

Proposition actionnariale en matière de RSE : quand cela n’intéresse pas la direction…

Ivan Tchotourian 6 septembre 2018 Ivan Tchotourian

Diane Bérard propose un billet de blogue bien intéressant sur une proposition actionnariale faite auprès de Couche Tard visant le reporting extra-financier : « Couche-Tard refuse qu’on lui impose sa responsabilté sociale » (Les affaires, 30 août 2018). Une belle réflexion sur la RSE et le mécanisme des propositions…

Extrait :

Le 20 septembre prochain, deux actionnaires de longue date de Couche-Tard, Bâtirente, le gestionnaire de fonds de retraite de la CSN, et PGGM, un gestionnaire de fonds de retraite néerlandais, présenteront une proposition conjointe lors de l’assemblée annuelle de l’entreprise.

Cette proposition concerne la reddition de comptes sur les enjeux sociaux, environnementaux et de gouvernance (ESG). Les actionnaires souhaitent une meilleure communication, davantage de transparence et des indicateurs extra-financiers reconnus par des organisations internationales. Ils citent le Taskforce on Climate-related disclosure.

(…) Dans la circulaire de sollicitation de procuration, l’entreprise réaffirme «son sens éthique, sa transparence et ses bonnes pratiques en matière de gouvernance».

Elle affirme aussi se conformer aux lois et règlements environnementaux dans les pays où elle exerce des activités. Et travailler à réduire son empreinte environnementale et améliorer son rendement en matière de durabilité.

En matière de responsabilité sociale (RSE), l’entreprise «évalue différentes options et communiquera lorsqu’elle aura déterminé l’approche qui lui convient le mieux.» Elle ajoute qu’elle traitera cette demande comme tout autre projet, soit en fonction du rendement sur le capital investit.

Ce qui étonne toutefois, c’est la faiblesse des arguments qui constituent l’explication du refus de la proposition de Bâtirente et de PGGM.

À la prochaine…

engagement et activisme actionnarial Gouvernance Normes d'encadrement Nouvelles diverses

Nos étudiants publient : “Volkswagen : quelle leçon ?” Retour sur un texte de Philippe Cornet (Billet d’Anne-Sophie Comtois)

Ivan Tchotourian 6 septembre 2018 Ivan Tchotourian

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet est un billet de synthèse d’un article de presse (« Affaire VW : quels enseignements pour les actionnaires et investisseurs ? » de M. Cornet) réalisé par Mme Anne-Sophie Comtois. Cette dernière s’interroge sur ce que cette affaire a comme conséquence pour les actionnaires et les investisseurs.

Ivan Tchotourian

Le scandale de l’Affaire Volkswagen a généré de nombreuses remises en question du rôle de plusieurs des acteurs importants dans la compagnie. En effet, l’impact de ce scandale sur la réputation de l’entreprise permet de mettre en contexte l’évolution des responsabilités encourue par les actionnaires et les investisseurs dans l’entreprise, mais aussi sert de récit édifiant pour tous. Le texte de Philippe Cornet[1] sur le sujet fait ressortir certains de ces enjeux et qui viennent mettre en relation les différents acteurs et leurs actions qui ont fait en sorte que la tricherie des émissions polluantes a pu perdurer aussi longtemps que possible et pourquoi le système en place ne restreint pas les entreprises du domaine automobile à changer leurs pratiques. Effectivement, les acteurs affectés par le scandale, en particulier les actionnaires et les investisseurs, auraient dû être plus à l’affût des opérations de Volkswagen et de la disparité entre les résultats de la compagnie et ceux des tiers partis. Leur participation est nécessaire pour garantir que l’entreprise détient une responsabilité sociale efficace.

Du côté des actionnaires, avoir une attitude plus activiste, ou du moins plus impliquée dans les actions des sociétés où ils détiennent des actions, permettrait un meilleur contrôle sur les décisions du conseil d’administration[2]. La tricherie des émissions polluantes a été possible parce qu’aucun actionnaire n’a été assez impliqué pour demander des explications quant aux politiques de Volkswagen et, encore moins, pour être conscient de ces actions potentiellement dommageables. La participation des actionnaires aurait permis une meilleure transparence chez Volkswagen[3]. Mais, les actionnaires ne sont pas les seuls à devoir s’assurer du bon usage des sommes qu’ils ont investi dans les entreprises. En effet, les grands investisseurs sont eux aussi responsables de surveiller et d’exiger une bonne éthique (et RSE !) de la part des entreprises (notamment de Volkswagen). Ces derniers ont l’avantage d’avoir plus d’influence sur l’entreprise que les actionnaires qui ne possèdent souvent qu’une petite fraction des actions. La réputation de l’entreprise a potentiellement été entachée par ce scandale… une situation indésirable pour ceux-ci qui leur est préjudiciable à plusieurs titres[4].

Ensuite, M. Cornet revient sur les tests mondiaux qui n’ont pas les mêmes exigences. Bien qu’il soit idéal (mais peu probable) d’avoir un barème commun pour toutes les régions du monde où les automobiles évoluent, les actionnaires et les investisseurs pourraient réclamer a minima la mise en place d’un barème avec de plus hauts standards qui seraient relativement conforme aux différentes zones géographiques. L’innovation dont Volkswagen devrait dorénavant faire part est un autre aspect sur lequel les actionnaires devraient se montrer exigeants[5]. En effet, la vision à court terme des actionnaires les empêche trop souvent de se soucier des agissements de sociétés, car des résultats immédiats sont souvent une nécessité immédiate pour les investisseurs[6]. Parce que les actionnaires ne détiennent leurs actions dans une société que pour peu de temps (généralement moins qu’un an), ceux qui en détenaient chez Volkswagen n’ont pas prêté une attention suffisante à la gestion de Volkswagen. Une vision à long terme des actionnaires permettrait une meilleure politique interne.

Finalement, M. Cornet aborde le sujet de la législation. Le rôle des législateurs quant à la RSE est encore faible. Si des lois existent, les sanctions sont parfois faibles ou inexistantes. Renforcer les lois pour éviter une autre situation comme celle de Volkswagen serait idéale pour dissuader les constructeurs automobiles à tricher sur leurs rapports d’émissions. Il n’en reste pas moins que les acteurs de la gouvernance les mieux placés pour faire bouger les choses sont présentement les actionnaires et les investisseurs qui ont un grand pourvoir de persuasion sur les CA des entreprises. Il leur faudra par contre changer leurs attentes de toucher des profits immédiats et abandonner parallèlement leur passivité face aux décisions du CA. Une plus grande responsabilité de leur part pourra faire en sorte que Volkswagen ne reproduira pas une erreur de ce genre.

Anne-Sophie Comtois

Étudiante du cours de Gouvernance de l’entreprise – DRT-7022

[1]Philippe Cornet, « Affaire VW : quels enseignements pour les actionnaires et investisseurs ? », 2015.

[2] Bruno Amann et al.. « Shareholder Activism for Corporate Social Responsibility : Law and Practice in the United-States, Japan, France and Spain », The New Corporate Accountability, dans Doreen McBarnet et al., Cambridge, Cambridge University Press, 2007, p. 336, à la p. 341.

[3] Deloitte, « Participation des actionnaires : Une nouvelle ère de gouvernance d’entreprise », Avis du centre de gouvernance d’entreprise, 2013.

[4] Pierre-Luc Trudel, « Quand les régimes de retraite influencent la gouvernance des entreprises », Avantages, 28 juin 2016, p. 12.

[5] Bruno Amann et al.. « Shareholder Activism for Corporate Social Responsibility : Law and Practice in the United-States, Japan, France and Spain », The New Corporate Accountability, dans Doreen McBarnet et al., Cambridge, Cambridge University Press, 2007, p. 336, à la p. 343.

[6] Yvan Allaire, « La démocratie et le droit de vote des actionnaires », Propos de gouvernance…et autres, Montréal, Presse Forstat International, 2007, à la p. 95.