engagement et activisme actionnarial Gouvernance normes de droit

Global investors condemn US attempt to undermine their voting decisions

Ivan Tchotourian 20 juin 2016

Le message a le mérite d’être clair ! Le blog of Manifest, the proxy voting agency se montre pour le moins critique (!) d’une réforme américaine qui vient d’être proposé et qui vise notamment à mettre en place un encadrement des agences de conseil en vote : « Global investors condemn US attempt to undermine their voting decisions »

The US House of Representatives’ Finance Services Committee last week passed a series of Bills which seek to repeal large chunks of the Dodd-Frank Act which was passed in response to the 2008 financial crash.

The bills would amend the mandate on public companies to provide shareholders with a vote on executive compensation to occur only when the company has made a material change to the executive compensation; repeal the Security and Exchange Commission’s (SEC) authority to issue rules on proxy access and repeal the mandate that publicly-traded companies disclose the ratio of median versus chief executive officer pay.

Part of the package of legislative proposals is the Corporate Governance Reform & Transparency Act of 2016 would, if passed by Congress and signed by President Obama, require mandatory SEC registration for proxy advisory firms such as Manifest wishing to operate in the US.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial rémunération

Binding say on pay coming (probably) to France: What a terrible idea

Ivan Tchotourian 18 juin 2016

Critique acerbe du professeur Stephen Bainbridge sur la récente réforme française du Say on pay : « Binding say on pay coming (probably) to France: What a terrible idea » (14 juin 2016). Au regard de sa réputation et de la grande qualité de son travail dans le domaine de la gouvernance d’entreprise, cette critique est à prendre en compte.

Voici un extrait :

Professor Jeffrey Gordon argues that the U.K. experience with say on pay makes a mandatory vote a “dubious choice.” First, because individualized review of compensation schemes at the 10,000-odd U.S. reporting companies will be prohibitively expensive, activist institutional investors will probably insist on a narrow range of compensation programs that will force companies into something close to a one size fits all model. Second, because many institutional investors rely on proxy advisory firms, a very small number of gatekeepers will wield undue influence over compensation. This likely outcome seriously undercuts the case for say on pay. Proponents of say on pay claim it will help make management more accountable, but they ignore the probability that say on pay really will shift power from boards of directors not to shareholders but to advisory firms like RiskMetrics. There is good reason to think that boards are more accountable than those firms. “The most important proxy advisor, RiskMetrics, already faces conflict issues in its dual role of both advising and rating firms on corporate governance that will be greatly magnified when it begins to rate firms on their compensation plans.” Ironically, the only constraint on RiskMetrics’ conflict is the market—i.e., the possibility that they will lose credibility and therefore customers—the very force most shareholder power proponents claim does not work when it comes to holding management accountable.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial

Volkswagen : une importante association d’actionnaires allemands déposent une proposition à l’assemblée annuelle (billet de Julie Bernard)

Julie Bernard17 juin 2016

Le 22 juin prochain se tiendra l’assemblée générale annuelle (AGA) des actionnaires de Volkswagen. Cette assemblée est la première depuis l’explosion du scandale maintenant connu sous le nom « Dieselgate ».

Un bref retour sur les évènements

Ce scandale a fait couler beaucoup d’encre depuis depuis septembre 2015, moment où plusieurs journalistes ont exposé certaines données problématiques liées à certains véhicules de la compagnie allemande. Les autorités américaines avaient alors révélé qu’approximativement « 482 000 véhicules de marque Volkswagen et Audi, construits entre 2009 et 2015 et vendus aux États-Unis, ont été équipés d’un logiciel capable de détecter automatiquement les tests de mesure antipollution pour en fausser les résultats[1] ». Sur le territoire européen, la Commission européenne a dû répondre à des allégations du Financial Times stipulant qu’elle savait que des constructeurs automobiles truquaient des moteurs pour fausser les tests antipollution, et ce, dès 2013.[2]

Le 21 septembre 2015, le titre de Volkswagen passait à 133,70 euros, représentant une chute de 17,14 %.[3] À la suite de ces révélations, le constructeur automobile allemand a enregistré des pertes de plus de 15 milliards d’Euros. Aussi abrupte que cette dégringolade pouvait être, les actionnaires et les industries n’étaient cependant pas au bout de leur peine. En effet, près d’un mois plus tard, les médias révèlent une nouvelle série d’irrégularités sur le niveau d’émission de CO2 de 800 000 véhicules.[4]

Notons qu’en 2011 Greenpeace sonnait déjà l’alarme en publiant un rapport sur certaines pratiques de Volkswagen. Greenpeace dénonçait alors que Volkswagen, qui manipulait les informations afin de se doter d’une image verte, avait dans sa flotte les véhicules les plus polluants d’Europe.[5] L’organisme non gouvernemental (ONG) soulève d’ailleurs plusieurs points intéressants. Le rapport est certainement à ajouter à sa liste de lecture estivale puisqu’il fournit des pistes intéressantes pour comprendre le Dieselgate.

Les actionnaires se mobilisent pour l’AGA

Si plusieurs actionnaires de Volkswagen ont vu le cours de l’action chuter drastiquement durant les mois suivants cet incident, certains ont décidé d’agir concrètement envers le constructeur automobile. En effet, DSW une fédération d’actionnaire représentant plus de 25 000 actionnaires allemands s’est mobilisé. Promettant un « coup de balai », Ulrich Hocker, président de cette fédération, a affirmé : « Ceux qui sont à l’origine du scandale doivent être punis ».[6] Chose promise, chose due : le 30 mai 2016, DSW a déposé une proposition d’actionnaires. La plus grande association allemande d’investisseurs privés demande un audit spécial sur les actions des dirigeants de l’entreprise à l’égard du Dieselgate. Quel serait le rôle de cet auditeur selon la proposition déposée par DSW ? Conformément à la loi allemande sur les sociétés par actions, l’auditeur sera responsable de la vérification du rôle des administrateurs à savoir s’ils ont violé leurs obligations légales et volontairement nuit. Il sera également responsable d’examiner si les dispositions de la gestion de risques et de la conformité de l’entreprise ont été revues et corrigées de manière adéquate depuis la divulgation du scandale[7].

Volkswagen a engagé la firme d’avocats Jones Day afin de mener une enquête interne en ce qui concerne les devoirs légaux des administrateurs et des dirigeants en lien avec la divulgation de données frauduleuses. De plus, le cabinet Gleiss Lutz a effectué un examen juridique complet qui a été confirmé par Pr. Wulf Goette, un juge en chef retraité de la Cours fédérale de justice allemande. DSW recommande cependant la firme Baker Tilly Roelfs AG Wirtschaftsprüfungsgesellschaft afin de compléter cet enquête de vérification de manière indépendante[8]. « Avec une enquête indépendante, on peut être sûr que les conclusions seront publiées. Avec une enquête interne, on ne sait pas si tout sera rendu transparent », a dit Jürgen Kurz, porte-parole de DSW.[9]

C’est maintenant aux actionnaires de se prononcer à savoir s’ils désirent une enquête indépendante en plus d’une enquête interne afin de faire la lumière sur ce scandale. Entre la poursuite que la Norvège vient de lancer contre Volkswagen et les multiples amendes possibles autant aux États-Unis que sur le territoire européen, il sera intéressant de voir la force actionnariale se mobiliser pour un plus saine gouvernance. Il est possible de visionner l’AGA le 22 juin 2016 10h00 UTC+02 :00 et consulter le communiqué de presse de Manifest.

[1] Peard, E. (2015). «Volkswagen plongé dans un scandale », La Presse, [En ligne], 21 septembre 2015 (Page consultée le 9 juin 2016)

[2] Brunsden, J. & Olivier, C. (2015). « EU failed to heed emissions warning in 2013 » Financial Times, 25 octobre 2015, page consultée le 13 juin 2016.

[3] Ibid

[4] Julien M. et Toussaint B. (2015). « Volkswagen, l’autodestruction » Le Devoir, [En ligne], 4 novembre 2015 (Page consultée le 9 juin 2016)

[5] Greenpeace. (2011). “ Le côté obscure de Volkswagen”, Greenpeace. [en ligne], 27 juin 2011 , page consultée le 16 juin 2016.

[6] Agence France-Presse. (2015). « Volkswagen poursuit sa descente aux enfers », Le Devoir, [en ligne], 26 septembre 2016, page consultée le 13 juin 2016.

[7] Manifest. (2016). « VW shareholder resolution requests a special audit of ‘dieselgate’ scandal », Manifest, [en ligne], 30 mai 2016, page consultée le 13 juin 2016.

[8] Ibid

[9] Reuters France. «VW-Un groupe d’actionnaires réclame une enquête indépendante », Reuters, [en ligne], 23 mai 2016, page consultée le 13 juin 2016. Edward Taylor, Benoit Van Overstraeten pour le service français, édité par Véronique Tison

engagement et activisme actionnarial

Que penser des actions à vote multiple ? Jean Bédard vous répond !

Ivan Tchotourian 14 juin 2016

Nous relayons cette nouvelle du Collège des administrateurs de sociétés qui a interrogé mon collègue Jean Bédard (professeur titulaire à l’Université Laval et formateur au Collège) sur ce qu’il pensait de l’existence des actions à vote multiple au Canada.

L’existence de plusieurs catégories d’actions va à l’encontre du principe de la démocratie actionnariale d’une action un vote. Ce renforcement du contrôle d’un groupe d’actionnaires comporte certains risques tels que la nomination de dirigeants en fonction de la proximité des candidats plutôt qu’en fonction de la compétence, de mauvais investissements et la captation de ressources aux dépens des actionnaires minoritaires. Hollinger International en est un exemple. Ainsi, selon un rapport d’enquête produit pour le conseil d’administration, les fonds accaparés par les actionnaires de contrôle de 1997 à 2003 représentaient 95,2 % de l’ensemble du résultat net ajusté de Hollinger pendant cette période. La proposition récente de Facebook de créer une nouvelle catégorie d’actions sans droit de vote en est un autre exemple.

Néanmoins, les actionnaires individuels et institutionnels sont prêts à accepter les risques associés à ces actions s’ils croient que cette structure va amener une meilleure performance pour la compagnie et ont confiance en l’actionnaire de contrôle ainsi que dans les autres mécanismes de gouvernance en place tels que le conseil d’administration. Ainsi, ces actions à vote multiple pourraient amener une vision plus à long terme pour l’entreprise. Les résultats des études à ce sujet sont contradictoires. Certaines montrent que le rendement des entreprises familiales dont les actions sont assorties de droits de vote différents ont une meilleure performance, alors que d’autre montrent que pour un rendement comptable similaire, leurs actions sont sous-évaluées par rapport aux autres entreprises.

Les actions à droit de vote multiple réduisent aussi les risques d’une offre publique d’achat (OPA) hostile d’une entreprise. Pour le Québec où on s’inquiète de la diminution des sièges sociaux, ceci peut être avantageux. Cependant, le risque d’une OPA amiable est toujours présent. L’acquisition d’Astral Media par BCE en est un exemple.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial mission et composition du conseil d'administration normes de droit rémunération

La France renforce son encadrement dans le domaine de la rémunération

Ivan Tchotourian 10 juin 2016

L’Assemblée nationale a rendu contraignant le vote des assemblées générales (AG) d’actionnaires sur la rémunération des dirigeants d’entreprise, dans la nuit de jeudi 9 juin à vendredi 10 juin. Le texte devrait ainsi rendre contraignant le vote des assemblées générales sur les rémunérations des dirigeants d’entreprise, là où il n’était auparavant qu’indicatif.

Je vais vous revenir plus en détail sur ce dossier dans un prochain billet…

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial normes de droit place des salariés

Le droit de vote des salariés (plutôt) bien traité en Europe

Ivan Tchotourian 2 juin 2016

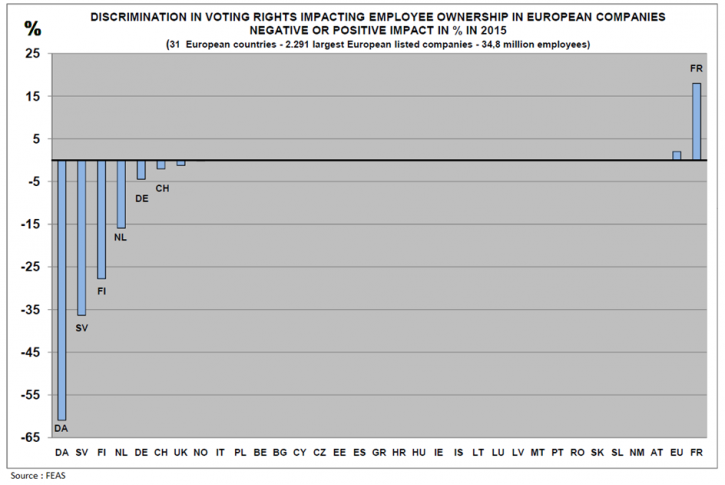

La Fédération Européenne de l’Actionnariat Salarié (FEAS) a publié en mars dernier une étude sur les droits de vote des salariés. Cette étude démontre que dans l’ensemble les salariés ne subissent pas de discriminations.

Selon la dernière étude de la Fédération Européenne de l’Actionnariat Salarié (FEAS), publié en mars dernier, dans la plupart des pays européens, les droits de vote des actionnaires salariés ne subissent pas de discrimination. Par contre, des discriminations négatives existent dans six pays.

Les droits de vote des actionnaires salariés souffrent de discriminations négatives dans six pays européens : Danemark, Allemagne, Finlande, Suède, Pays-Bas et Suisse (…).

Extrait concernant la France :

L’édition 2015 de l’étude annuelle d’Eres sur l’actionnariat salarié a analysé les droits de vote des salariés actionnaires dans les grandes entreprises cotées en France.

La France, quant à elle, fait aussi partie des pays où des discriminations dans les droits de votes sont observées. Les discriminations sont par contre « positives » suite à la Loi du 29 mars 2014 visant à reconquérir l’économie réelle dite « loi Florange » qui instaure, dans les sociétés cotées, un droit de vote double automatique pour tous les titres inscrits au nominatif depuis au moins deux ans. Ainsi, en 2014, 57% des entreprises du SBF120 (57,5% du CAC40 et 56% du NEXT80) appliquent les droits de vote double. Par ailleurs, les salariés pèsent plus de 5% des droits de vote pour 3,3% du capital détenu, dans les entreprises du SBF120 qui pratiquent le droit de vote double.

À la prochaine…

Ivan Tchotourian