engagement et activisme actionnarial

engagement et activisme actionnarial Gouvernance normes de droit

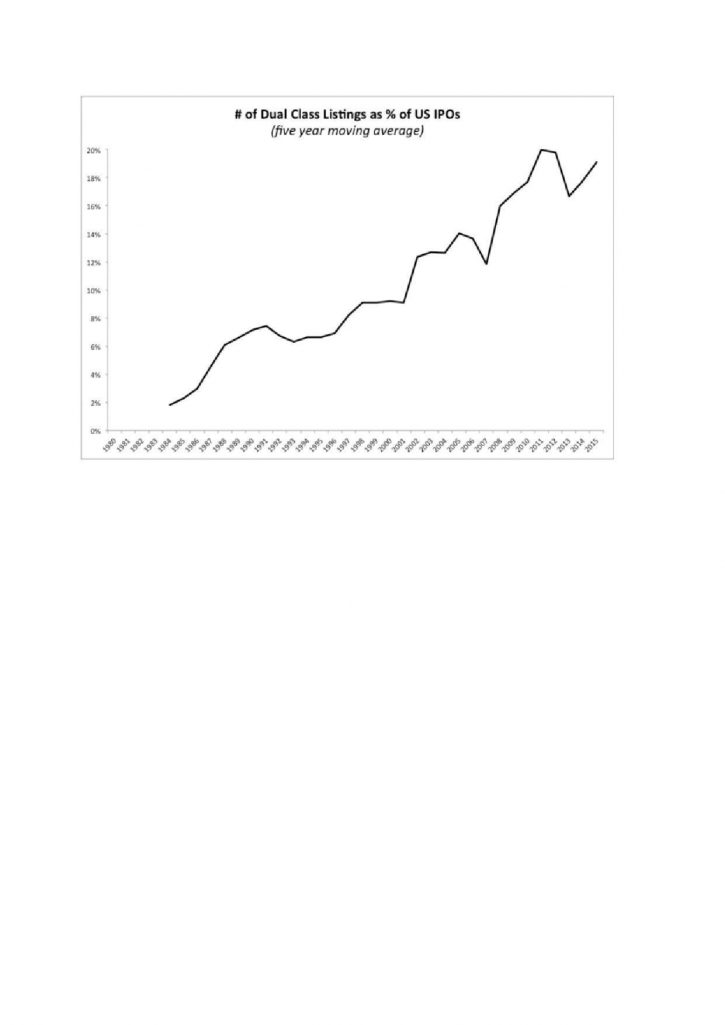

Capital-actions à classe multiple : le graphique qui donne à réfléchir

Ivan Tchotourian 21 mars 2018 Ivan Tchotourian

Un rapport à paraître de l’Investor Advisory Committee de la SEC montre qu’entre 2005 et 2015, le nombre de sociétés cotées comportant des classes d’actions à droit de vote multiple a augmenté de 44%. La liste inclut Google, Facebook, Snap, LinkedIn, Nike… La courbe reproduite ci-dessous parle d’elle-même.

Merci au professeur Alain Pietrancosta de cette information diffusée sur LinkedIn !

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Normes d'encadrement

Actions à droit de vote multiple : une réflexion

Ivan Tchotourian 10 janvier 2018 Ivan Tchotourian

Dans le journal Les Échos, Mme Boisseau revient sur le capital-actions à classe multiple : « Pourquoi les actions à droit de vote multiple ne vont pas disparaître ». Son article est une belle occasion de réfléchir sur un sujet qui fait toujours débat au Canada…

Vent debout parce que les règles de la démocratie actionnariale ont été piétinées, les plus grands noms de la gestion d’actifs, épaulés par des fonds de pension américains, ainsi que par l’activiste ValueAct, le Fonds souverain norvégien et le singapourien GIC ont publiquement exprimé leur opposition à ce système. I ls ont même remporté une bataille . Fin juillet, S&P a annoncé qu’il n’inclurait plus au sein de l’indice S&P Composite 1.500 les sociétés comportant différentes catégories d’actions. Quant au FTSE Russell, il a indiqué que les sociétés dont 5 % au moins des droits de vote ne seraient pas attachés au flottant ne seraient plus éligibles à l’ensemble de ses indices.

L’interdiction des indices prive les nouveaux venus en Bourse du soutien des fonds de gestion passifs qui répliquent les performances des grands indices comme le S&P 500. Le SPDR S&P 500, l’un des plus gros ETF mondiaux avec plus de 243 milliards de dollars sous gestion, ne devrait ainsi pas pouvoir acheter de titres Snap. Les groupes déjà présents dans les indices comme Google et Facebook y resteront.

(…)

En Europe, à Londres, le régulateur a émis l’idée d’alléger les règles de cotation, notamment en autorisant les actions à droit de vote multiple, dans une consultation sur l’efficacité des marchés. A Paris, les actions à droit de vote double existent, mais ce droit supplémentaire est attaché à la qualité des actionnaires – dont il récompense la fidélité. Il n’est pas lié à une action et n’est donc pas cessible. Certains avocats en droit boursier, notamment, ont réfléchi à la pertinence de faire évoluer le droit des sociétés en créant des actions de catégories différentes . Mais ils se sont vite heurtés à une contestation massive des gestionnaires d’actifs.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit

BlackRock s’oppose au capital-actions à classe multiple et demande l’intervention du régulateur

Ivan Tchotourian 24 octobre 2017

Le fameux fonds BlackRock fait entendre sa voix pour le régulateur intervienne afin de mettre fin au capital-actions à classe multiple : « BlackRock opposes banning companies from indexes over voting rights » (Reuters, 23 octobre 2017). Voilà encore le sujet des actions privilégiées et subalternes sur le devant de la scène !

BlackRock Inc, the world’s largest asset manager, is lambasting the architects of market indexes like the S&P 500 .SPX for ostracizing companies that deny equal voting rights to shareholders, saying that doing so could limit the opportunities of investors in index funds.

BlackRock has said it supports all shareholders getting an equal vote. Yet, in a report published on the company’s website on Monday, the manager of nearly $6 trillion in assets said it is up to regulators to set corporate-governance policies, not index providers.

BlackRock said that, without regulatory changes, corporations should seek shareholders’ approval of capital structures that deprive some of voting rights, and that they should let shareholders exercise equal voting rights on specific topics, such as executive pay, that pose a conflict of interest.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit Nouvelles diverses

Nouveau billet sur Contact : Snapchat et le capital-actions à classe multiple

Ivan Tchotourian 14 mars 2017

Bonjour à toutes et à tous, je signale la parution de mon dernier billet sur le blogue Contact de l’Université Laval : « Snapchat et le capital-actions à classe multiple » (8 mars 2017). Je saisis cette entrée en bourse pour parler droits canadiens et québécois dans le domaine de la création des actions privilégiées ou subalternes.

Le premier appel public à l’épargne (Initial Public Offering ou IPO) de l’entreprise de messagerie Snap Inc. est l’occasion de partager une réflexion sur les possibilités que les droits canadiens et québécois offrent aux entreprises quant à la création de diverses catégories d’actions. Si certains experts critiquent la pertinence de créer des distinctions entre les actionnaires d’une même entreprise, Snap Inc. démontre que le succès d’une entrée en bourse n’est pas réservé à un seul type d’actions: les très nombreux nouveaux actionnaires de Snap Inc. n’ont aucun droit de vote!

(…) Les questions sont donc nombreuses et justifient que les analystes soient réservés. L’effet Snap Inc. sera-t-il durable? Les actionnaires qui ont investi leur argent en acceptant les risques vont-ils être gagnants? Je ne parierais pas ma chemise là-dessus…

Il y a une certitude dans ce monde d’incertitude: le capital-actions à classe multiple a un bel avenir, encore plus lorsqu’il est utilisé de manière innovante et que des investisseurs acceptent le jeu. Tous les doutes sur la légitimité d’aménager la structure de capital d’une entreprise ne sont pas levés, même si le cas Snap Inc. démontre que les investisseurs (du moins certains) ne sont pas si attachés à la démocratie actionnariale et que le capital-actions à classe multiple peut servir des intérêts court-termistes.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit Nouvelles diverses

Capital-actions à classe multiple : c’est commun !

Ivan Tchotourian 13 mars 2017

IR Magazine offre un bel article sur la situation des entreprises américaines ayant fait leur entrée en bourse en assumant un capital-actions à classe action multiple : « How common are restricted voting rights for US shareholders? » (8 mars 2017). Une excellente occasion de revenir sur la discussion qui a entouré la récente entrée en bourse de Snap Inc.

Petits extraits d’une tendance en pleine expansion :

Snap’s IPO last week will likely be the biggest and most controversial on the NYSE in 2017. The operating company in charge of Snapchat drew ire from certain parts of Wall Street for its three-tier voting structure, which offered no voting rights to any new investors that participated in the IPO.

(…) While it is unprecedented to offer no voting rights during an IPO, the number of companies offering restricted voting rights is on the rise.

According to data from Dealogic, 27 of the 174 IPOs in the US in 2015 used dual-class structures – roughly half of these were technology companies. In 2005, just 1 percent of all IPOs used that structure.

(…) Bob Lamm, senior adviser to Deloitte’s Center for Boardroom Effectiveness, says that companies can still maintain positive relationships with investors while operating with a restricted share structure.

‘Most public companies can develop good governance practices and explain why they do what they do,’ he says, speaking to IR Magazine. ‘But if they don’t convey good corporate governance practices, they run the risk of investor discontent.’

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance mission et composition du conseil d'administration

Le CA : une fonction différente

Ivan Tchotourian 15 février 2017

Excellente entrevue relayé par Deloitte (L’équation de la confiance à l’épreuve des faits) de Mme Claudie Haigneré sur les CA : « Le temps où le board se bornait à signer la feuille de présence est révolu ».

Petits extraits :

Constatez-vous une évolution dans les responsabilités du board ?

Le temps où les administrateurs se bornaient à signer la feuille de présence est révolu. Depuis quelques années, j’ai le sentiment que le board est de plus en plus associé à la stratégie de l’entreprise. Lorsque de grandes transformations ou des orientations stratégiques majeures sont proposées, les administrateurs sont appelés à donner leur avis sur des scénarios envisagés et donc à les challenger. Ils sont réellement acteurs du changement. (…)

Les différents comités spécialisés sont-ils utiles dans cette démarche ?

Comité d’audit, comité des nominations, comité des rémunérations… l’intérêt de ces instances est fondamental, avec des expertises différenciées, puis des convergences notamment dans l’identification des risques. Dans une entreprise en pleine mutation comme Orange – où j’ai siégé au comité innovation du Board, et maintenant au conseil au comité scientifique –, chaque comité analyse les risques spécifiques (technologique, juridique…) puis partage son expérience dans le cadre d’un séminaire trans-risques. (…)

Quel est votre regard sur le Say on Pay ?

Une forme de diversité des points de vue peut être intéressante en matière de rémunération du dirigeant. Les comités de rémunération, dont les membres sont responsables de cette question au sein des conseils d’administration, sont parfois exclusivement composés de grands patrons. Cette situation peut entraîner une forme d’homogénéité de points de vue. Dans ce cadre, apporter de la diversité représente indéniablement un avantage.

En revanche, la rémunération du dirigeant ne doit pas, selon moi, relever directement de l’assemblée des actionnaires dans la mesure où ceux-ci ont élu des représentants en la personne des administrateurs.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance mission et composition du conseil d'administration normes de droit

Démocratie et diversité au CA : le gouvernement fédéral va de l’avant

Ivan Tchotourian 7 novembre 2016

Bonjour à toutes et à tous, vous trouverez au lien suivant mon dernier billet pour le blogue Contact intitulé : « Loi sur les sociétés par actions: évolution ou révolution? » (3 novembre 2016). Ce billet est l’occasion de revenir sur le projet de loi C-25 qui, sans être parfait, apporte des éléments intéressants en terme de bonne gouvernance.

Le 28 septembre 2016, le gouvernement fédéral a déposé au Parlement le projet de loi C-25 qui vise à apporter des modifications importantes à plusieurs lois, dont la Loi canadienne sur les sociétés par actions (LCSA). Ce billet revient sur 2 points forts de cette réforme: une élection plus démocratique des administrateurs et une incitation à augmenter la représentation féminine dans les conseils d’administration (CA). Assistons-nous à une petite révolution qui cache son nom?

À la prochaine…

Ivan Tchotourian