Gavin Hinks revient de manière intéressante sur un rapport récemment publié par Sustainability Board Report mettant en lumière l’ouverture des grandes entreprises américaines à leurs parties prenantes : « Covid-19 pandemic ‘has accelerated shift to stakeholderism’ » (Board Agenda, 1er juin 2020).

There have been many claims that stakeholder capitalism is the future for business, particularly since the beginning of the Covid-19 crisis.

But one group says it now has evidence that stakeholder priorities are beginning to take root, driven by the pandemic. The Sustainability Board Report (SBR), a not-for-profit campaign group, has looked at disclosures from the world’s largest 100 companies to find examples of stakeholder-led decision-making. The report says it found good evidence that a shift towards “stakeholderism” is under way, with 37% of the firms examined revealing “specific corporate action” to respond to stakeholder interests since the advent of Covid-19.

Caution is needed here. The group has no pre-pandemic data for comparison. However, it remains confident that its findings reveal pro-stakeholder moves that were non-existent until recently.

(…) The SBR looked at policies disclosed affecting employees, customers, suppliers and community. The biggest pandemic response appears to have been directed at communities, with 71% of firms disclosing specific action. Johnson & Johnson, for instance, announced a $300m programme aimed at frontline workers.

Customers were the next largest group to receive support, from 37% of firms; employees from 28%; and suppliers seemingly receiving scant support from just one in ten (11%) of the companies checked.

(…) There has even been much speculation that Covid-19 would do much to give the movement energy, given that shutdowns and infection caused companies to reflect much more about their relationship with employees, customers and the wider public. In March, Harvard professor Bill George wrote in Fortune magazine: “If there is any consequence resulting from the Covid-19 pandemic, it’s the acceleration of the shift to stakeholder capitalism away from companies’ singular emphasis on shareholders.”

However, the SBR concedes that the data may support one claim that companies cynically use stakeholder capitalism as a PR tool to help cover business as usual. The fact that employees and communities are the greatest focus for “stakeholder” policies means companies could be using it to cover their concern with “perception and reputation”.

“One could conclude that some companies continue to pay lip service to stakeholderism while fundamentally maintaining a short-term profit orientation,” it says.

Evidence may be building but there is some way to go before it can be said that stakeholderism is a permanent fixture of business. Agitation by investment managers may help, but many managers will struggle to see how they will juggle conflicting interests.

That said, the confluence of drivers is perhaps greater now than at any time since the end of the Second World War. More recently, stakeholder capitalism was—and remains—part of the fight against climate change. Business will be called upon to remain at the forefront of that campaign until long after Covid-19 is under control. Stakeholder capitalism is likely to remain a focus of that effort.

En voilà une nouvelle ! La province de Colombie-Britannique vient de faire place à une Benefit Corporation. Certaines modifications apportées à la Business Corporations Act de la Colombie-Britannique (la « BCBCA ») qui vont entrer en vigueur le 30 juin 2020 permettent la création d’un nouveau sous-type de société, la « société d’intérêt social » (la benefit company). La Colombie-Britannique est le premier territoire canadien à adopter ce concept qui n’est pourtant pas nouveau aux États-Unis. Pas sûr que ce choix soit heureux dans la mesure où la 3C existait déjà et qu’elle se révèle sans doute plus porteuse pour la RSE…

The major distinctions between a B.C. benefit company and other B.C. companies are as follows:

Notice of articles: The benefit company’s notice of articles will contain the following statement (the “benefit statement”):

This company is a benefit company and, as such, is committed to conducting its business in a responsible and sustainable manner and promoting one or more public benefits.

Articles: The benefit company’s articles must include a provision that specifies the public benefits to be promoted (“benefit provision”). “Public benefit” refers to something that has a positive effect that benefits (i) a class of persons other than shareholders of the company in their capacity as shareholders, or a class of communities or organizations, or (ii) the environment. The positive effect can be:

Artistic

Charitable

Cultural

Economic

Educational

Environmental

Literary

Medical

Religious

Scientific

Technological

Alterations: Any decision to adopt or eliminate the benefit statement (i.e. to alter the company’s status as a benefit company) must be approved by a special resolution of the voting shareholders. Both voting and non-voting shareholders of the benefit company are entitled to dissent rights with respect to such a change or to a change in the benefit provision.

Benefit report: Each year, the benefit company must prepare, provide to its shareholders and post on its website (if it has one) a report (“benefit report”) that assesses the company’s performance in carrying out the commitments set out in the company’s benefit provision compared to a third-party standard. The report needs to include information about the process and rationale for selecting or changing the relevant third-party standard. Regulations may be enacted that provide more details about the third-party standard and the contents of the benefit report.

Penalties relating to the benefit report: It will be an offence if the directors of the benefit company do not prepare and post the benefit report as required by the BCBCA and the regulations. There is a potential fine of up to $2,000 for individuals or $5,000 for persons other than individuals.

Augmented fiduciary duty: The directors and officers of a benefit company will be required to act honestly and in good faith with a view to conducting the business in a responsible and sustainable manner and promoting the public benefits that the company has identified in its benefit provision. They must balance that public benefits duty against their duties to the company. (There is currently no guidance with respect to achieving this balance.) However, the amendments state that the public benefits duty does not create a duty on the part of directors or officers to persons who are affected by the company’s conduct or who would be personally benefitted by it.

Enforcement and remedies where duty breached: Several significant provisions in the amendments relate to enforcement and remedies:

Shareholders are the only persons who are able to bring an action against a BCBCA benefit company’s directors and officers over an alleged violation of their duty relating to public benefits;

Only shareholders that, in the aggregate, hold at least 2% of the company’s issued shares may bring such an action (in the case of a public company, a $2 million shareholding, in the aggregate, will also suffice); and

The court may not order monetary damages in relation to a breach of that duty. Other remedies, such as removal or a direction to comply, would still be available.

It is not the first time a leader with a fiduciary responsibility waded into the public discourse. In January, Michael McCain, chief executive of Maple Leaf Foods Inc., used Twitter to criticize the White House for creating geopolitical conditions that led to Iran’s military destroying a Ukrainian airliner carrying more than 170 people, including 55 Canadian citizens and 30 permanent residents.

(…) Corporate stances on environmental, social and political issues are becoming more common. And in Canada, a change to corporate law last year freed executives of some companies to expand their mandates beyond simply maximizing shareholder returns without fear of legal reprisal.

(…) “Companies and investors are beginning to recognize that what happens out there in the real world is arguably even more important than what happens on their spreadsheets and terminals,” said Kevin Thomas, chief executive of the Shareholder Association for Research and Education, a not-for-profit group focused on responsible investing.

The responses by the heads of some of Canada’s biggest companies to the protests in the United States, as well as their various attempts to assist customers during the coronavirus pandemic, come as companies are also embracing more “stakeholder” capitalism, wherein the raison d’être for firms is more than just returning cash to shareholders.

(…) Stakeholder capitalism was the theme of this year’s World Economic Forum’s gathering in Davos, Switzerland, where one of Masrani’s peers, Royal Bank of Canada chief executive Dave McKay, was in attendance.

“As trust in governments wanes, and the complexity of society’s problems grows, companies are charting their own course on environment, social and governance issues, to maintain public confidence in business and ensure the prosperity of communities that business serves,” McKay wrote in January.

On Tuesday, McKay published a post on LinkedIn stating he was “personally outraged at the senseless and tragic deaths in the U.S., which are clearly symptomatic of ongoing racial discrimination and injustice, and I know we are not immune to it in Canada.”

A year ago, Parliament passed legislation that amended the Canada Business Corporations Act (CBCA), which lays out the legal and regulatory framework for thousands of federally incorporated firms, to spell out in greater detail how directors and company officers could meet their legal responsibility to “act honestly and in good faith with a view to the best interests of the corporation.”

The updated law states that directors and officers may consider shareholders, as well as employees, retirees, creditors, consumers and governments when setting corporate strategy. The law also now states that both the environment and “the long-term interests of the corporation” can be taken into consideration.

Our paper also rebuts the premise that shareholder primacy is a key contributor to economic stagnation and inequality. To be sure, shareholder primacy may have contributed to concentration and monopsony in labor markets, excessive executive compensation, the decline in workers’ prerogatives, and tax cuts. But so might the stakeholder approach. Note that a stakeholder approach can hardly fix the central drivers of stagnation and inequality. Globalization, technology, and education cannot be addressed by corporate boardrooms alone. Similarly, collective action dynamics suggest that we cannot expect boards to retreat from further concentration. Experiences with constituency statutes and the battles between large corporations and organized labor tell us that boards won’t improve worker protections without regulation. Implementing legislative or regulatory measures would be much more effective in addressing stagnation and inequality than would be a change in corporate purpose.

In fact, stakeholderism is likely counter-productive. It would give corporations both a sword and a shield with which to defend the status quo.

First, managers and directors can play offense by expanding lobbying efforts, purportedly in the interest of all stakeholders, thus risking corporate capture of the reformist agenda. Second, corporations can deploy stakeholderism defensively by arguing that no direct regulation is needed. Like others, we take a cynical view of the Business Roundtable’s Statement on Corporate Purpose and Martin Lipton’s “New Paradigm,” which includes regulatory preemption as an express purpose. Meanwhile, a switch to a stakeholder approach would require diverting momentum for change into significant political capital in order for it to be adopted – and once adopted, enshrined in against further change. Thus, the pursuit of a stakeholder approach would deplete time, energy, and resources necessary to pass reforms to reduce inequality, such as tax, antitrust, and labor measures – precisely the changes most likely to meaningfully distribute power and resources to employees and other weaker constituents.

The Covid-19 pandemic exacerbates this concern. As many businesses cannot survive without government aid, some have accepted conditions for receiving bailout money, primarily with respect to stock buy-backs and dividend payouts. We speculate that, at some point, businesses might find it convenient to simply offer, in exchange for further government relief, a formal adoption of a stakeholder approach in their charter. This would preempt more onerous restrictions while preserving the status quo.

As disastrous as the current economic situation is, it also offers a rare opportunity to rethink and possibly reset certain policies. There is little choice but to depart from the tradition of tinkering with corporate governance and instead identify more effective tools to address inequality (mainly in labor, antitrust, and tax laws). This will undoubtedly require greater collaboration across fields and disciplines.

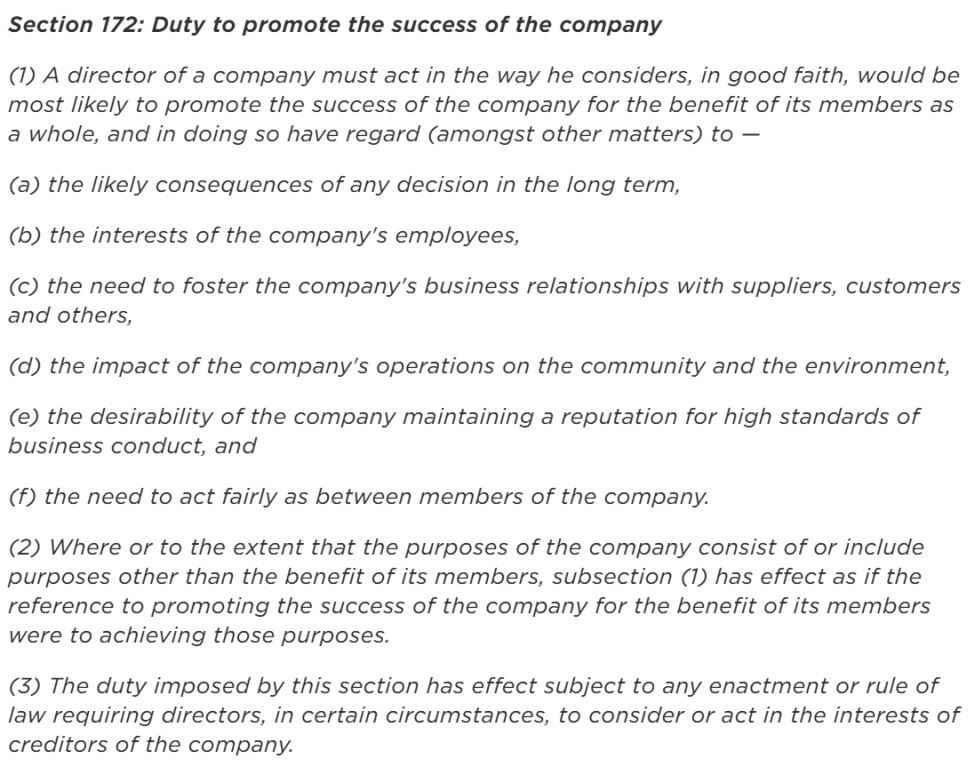

A nuance to director’s duties in the United Kingdom is the expansive statutory delineation of s 172, which endows numerous considerations for directors when acting to promote the success of the company for the benefit of members. Given the unique circumstances of the present-day commercial sphere and the more humanitarian demands being put to businesses, having a statutory foundation upon which to base non-traditional business strategies may assist effective decision-making and financial reporting.

The initial three considerations enshrined within s 172 are (a) the likely long term consequences of any decision, (b) the interests of employees and (c) the need to foster business relationships with suppliers, customers and others. These factors are of particular relevance for firms who sought justification for voluntary shutdown of businesses prior to the wider governmental shutdown.

(…)

Where production changes become quasi-humanitarian in tone and companies internalise cost in the interim, directors may seek justification through s 172(1)(d) and (e), these being the impact on the community and the desirability of maintaining high business standards respectively. Accordingly, directors can seek to frame these quasi-humanitarian efforts in long-term reputational terms, thereby engendering prospective communitarian goodwill.

Furthermore, as political pressure mounts, boards may evaluate reputational factors not simply in terms of market reputation, but also in terms of Governmental co-operation. This is particularly so where companies face increased intervention by public authorities through the Civil Contingencies Act. Comparatively, in a recent memorandum the Trump administration has attempted to exert control over the distribution of ventilators by the multinational conglomerate 3M. Cautious of such intervention occurring within their own enterprises, companies may shift business operations to such an extent to signal their compliance and co-operation with public authorities, thereby disincentivising the wholesale overrule of board discretion.

Within jurisdictions with vaguer duties to act bona fide in the best interests of the company (Delaware, Australia, Ireland), directors may still engage in such quasi-humanitarian efforts. Nevertheless, utilising s 172 to steer directorial judgment may assist effective decision-making, and furthermore guide financial reporting, which mandates s 172 director’s statements. Given that the tenor of 2020 reports will be likely dominated by COVID-19, UK directors will benefit from the homogenising structure of s 172 when making such disclosures in the coming months.

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022)

dispensé à la Faculté de droit de l’Université Laval entend apporter aux

étudiants une réflexion originale sur les liens entre la sphère

économico-juridique, la gouvernance des entreprises et les enjeux sociétaux

actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et

leur pertinence dans un contexte de profonds questionnements des modèles

économique et financier. Dans le cadre de ce séminaire, il est proposé aux

étudiants depuis l’hiver 2014 d’avoir une expérience originale de

publication de leurs travaux de recherche qui ont porté sur des sujets

d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit

cette publication qui utilise un format original de diffusion : le billet

de blogue. Cette publication numérique entend contribuer au partage des

connaissances à une large échelle (provinciale, fédérale et internationale).

Le

présent billet est une fiche de lecture réalisée par Mmes Laëtitia

Dorilas et Anaïs Nedjari. À cette occasion, Laëtitia et Anaïs analysent l’article

du professeur Ronald Gilson intitulé « From corporate law to

corporate governance » (ECGI – Law Working Paper No. 324/2016). Je

vous en souhaite bonne lecture et suis certain que vous prendrez autant de

plaisir à le lire que j’ai pu en prendre à le corriger.

La gouvernance d’entreprise : entre développement et questionnement (par Ronald Gilson)

En septembre 2016, Ronald J. Gilson a publié un article « From Corporate Law to Corporate Gouvernance » à l’Institut européen de gouvernance d’entreprise[1]. Cet article met en avant les différentes problématiques qui entourent une question centrale : comment l’apparition de la gouvernance d’entreprise remplit le vide juridique laissé par le droit des sociétés par actions ?

1. Le passage « obligatoire » de la Corporate Law à la Corporate Governance

Dans son article, le professeur Gilson nous évoque l’un des sujets les plus « en vogue » depuis quelques années : la gouvernance d’entreprise. Ce dernier met en lumière l’insuffisance du droit des sociétés par actions si longtemps décrié par les juristes d’entreprises et acteurs économiques. Le droit des sociétés par actions a montré des insuffisances qu’il a fallu rapidement combler, comblement qui a eu lieu par le passage à la gouvernance d’entreprise qui s’est imposé naturellement : « […]from a largely legal focus, to one that focuses on the corporation’s inputs, outputs and how they are managed »[2]. Il convient d’éviter d’opposer droit des sociétés par actions et gouvernance d’entreprise, mais de les voir comme instrument complémentaire. La gouvernance d’entreprise vient combler le vide laissé par le droit des sociétés par actions. Reste à se demander comment évolueront le droit des sociétés par actions et la gouvernance d’entreprise. Le droit des sociétés par actions ne sera-t-il pas capable d’évoluer demain ou irons-nous vers un domaine nouveau remplaçant le droit des sociétés et la gouvernance d’entreprise ?

2. Une notion dépendante de l’histoire : la place du « Path dependence »[3]

Pour Ronald Gilson, la notion de gouvernance d’entreprise s’adapte à chaque système et à leurs caractéristiques. Intervient alors la notion de « path dependence » (ou sentier de dépendance) où Gilson met en exergue la complémentarité et la supermodularité (chaque élément ou événement a des répercussions sur le futur). Alors que la notion de path dependence de Gilson démontre une divergence des systèmes de gouvernance d’entreprise, la mondialisation entraîne un phénomène d’acculturation de normes[4]. Certains parlent « mondialisation des problèmes»[5] ou de « normes communes ». Il serait pertinent de se demander si la convergence vers l’harmonisation du droit des sociétés par actions ne serait pas également source d’harmonisation de la gouvernance d’entreprise et si la mondialisation ne serait pas débitrice d’un modèle de gouvernance mondial.

3. Gouvernance d’entreprise statique vs gouvernance d’entreprise dynamique

Ronald Gilson met en avant une vision dynamique de la gouvernance d’entreprise : une gouvernance qui s’adapte aux changements de l’économie et de la Société… alors même que les modèles de gouvernance (parties prenantes, primauté du CA, primauté de la direction, primauté des actionnaires) ont une logique et une philosophie qui est leur est propre. L’auteur revient sur le débat récent concernant la gouvernance d’entreprise apportant une confirmation à la position des professeurs Hansmann et Kraakman[6]. Ceux-ci ont décrit le « stakeholder model » comme un outil de maximisation des profits des actionnaires. De plus, Ronald Gilson fait le lien entre ce modèle et celui de la primauté du CA et affirme que ce dernier est la continuité logique du premier et s’inscrit dans une logique d’opportunisme. Dès lors, l’auteur met l’accent sur l’idéologie d’opportunisme qui est présente dans les modèles de gouvernance. Mais, le professeur Gilson ne rentre pas dans les débats de la littérature dominante et ne crée aucune ouverture.

4. Une évolution prometteuse, mais qui reste limitée

« Corporate governance as an indefinable terme, something – like love and

happiness – of which we know the essential nature, but for which words do not

provide an accurate description »[7]. Cet extrait démontre

que la notion de gouvernance d’entreprise est une notion en devenir et n’est

pas défini clairement. La gouvernance

d’entreprise est économique et juridique et se doit d’être évolutive en

fonction des éléments qui l’entourent. Cette affirmation est d’autant plus vraie,

qu’au Canada notamment, elle est régulée par de la soft law. Ronald Gilson met en avant que la gouvernance

d’entreprise fait écho au débat qu’il y a entre Schumpeter et Burke. Alors que

Schumpeter avance l’idée que la gouvernance d’entreprise s’appuierait sur un

modèle capitaliste, Burke défend une vision libérale des modèles de

gouvernance. Le professeur Gilson souligne la différence de vision entre ces

deux auteurs : vision à court terme d’un côté et vision à long terme d’un

autre côté. Cette idée fait écho à l’importance du devoir de diligence et de

prudence dont doivent faire preuve les entreprises dans leur prise de décision.

Aux États-Unis, le Business Roundtable a publié au mois d’août dernier une « Déclaration sur

la raison d’être de l’entreprise » qui affirme la fin de la primauté actionnariale. Cette actualité

soulève la problématique de savoir si la gouvernance d’entreprise doit porter

des valeurs qui ne sont pas envisagées par le droit des sociétés par

actions.

Laëtitia Dorilas et Anaïs Nedjari

Anciennes étudiantes du cours de Gouvernance de l’entreprise (DRT-7022)

[6]

H. HANSMANN et R. KRAAKMAN, « The End of history for Corporate

Law », Georgetown Law Journal,

2011, vol. 89, p. 745.

[7]

J.-J DU PLESSIS et al., « The

concept’ corporate governance’ and essential principles of corporate governance »,

dans Principles of Contemporary corporate

Governance, Melbourne, Cambridge University Press, 2011, à la p. 3.

Dans le cadre du cours DRT-7022 Gouvernance de l’entreprise du Professeur Ivan Tchotourian, nos étudiants ont eu l’opportunité de réfléchir sur un sujet pendant toute une session. Voici le fruit de leur réflexion !

Article 172 du droit des sociétés britanniques, utile ou pas ?

Le Royaume-Uni a vu entre 2006 et 2009 entrer en vigueur le Companies Act 2006 remplaçant le précédent Companies Act de 1985. Cette loi apporte des modifications à presque tous les aspects du droit des sociétés britanniques. Parmi les principales nouveautés, nous pouvons tout d’abord mentionner la consécration du devoir des administrateurs et des dirigeants de promouvoir le succès de l’entreprise, par le renforcement de la voix des parties prenantes. Ce renforcement passe à travers différentes propositions consacrées par l’article 172.

Le 29 août 2017, le gouvernement britannique a publié « Corporate Governance Reform : The Government Response to the Green Paper Consultation », proposant des mesures sur deux enjeux : la prise en compte des parties prenantes dans leur ensemble par le conseil d’administration de l’entreprise, ainsi que sur la rémunération des dirigeants. En somme, le gouvernement suggère d’utiliser le mécanisme de « comply or explain » et l’instrument législatif afin de soumettre de nouvelles propositions à ajouter à cet article.

Le gouvernement s’attaque également à la rémunération des dirigeants, par un encadrement souple se concrétisant à travers différents outils, tels que : le « name and shame », le ratio, ainsi que le comité de rémunération.

The House of commons, chambre basse du parlement du Royaume-Uni, a par son comité « Business, Energy and Industrial Strategy », a publié quelques recommandations suite à une enquête effectuée en 2016. Dans l’objectif d’améliorer l’accessibilité ainsi que l’application de l’article 172 par les sociétés britanniques, il ressort des recommandations du comité notamment la mise en place de rapports au sujet de la politique des entreprises, qui devront être publiés. Mais aussi la création de groupes consultatifs composés des différentes parties prenantes, la rédaction et l’application d’un nouveau code de gouvernance de l’entreprise aux sociétés britanniques cotées et non cotées, et l’attribution de nouvelles missions au Financial Reporting Council.

Mais aussi la création de groupes consultatifs composés des différentes parties prenantes, la rédaction et l’application d’un nouveau code de gouvernance de l’entreprise aux sociétés britanniques cotées et non cotées, et l’attribution de nouvelles missions au Financial Reporting Council.

L’article 172 suite à sa promulgation introduit dans le cadre légal britannique le devoir des administrateurs de « promouvoir le succès de leur société dans l’intérêt de ses membres en prenant en considération l’ensemble des parties prenantes », par la codification de règles issues de la common law. Cet article suppose de la part des administrateurs de non seulement prendre en considération l’ensemble des parties prenantes, mais également d’agir de bonne foi au profit du succès de l’entreprise.

Cependant cet article connaît bon nombre de critiques, en effet, il lui est d’abord reproché l’inexistence de moyens de recours pour les parties prenantes autres que les actionnaires, le rôle normalement protecteur de l’article 172 à l’égard des parties prenantes est limité en dehors de la promotion des intérêts des actionnaires.

Toutefois, malgré les critiques supportées par cet article, grand nombre de pays s’en sont inspirés afin d’améliorer leurs codes de gouvernance d’entreprise.