Bonjour, je vous laisse découvrir cet article « L’activisme actionnarial sous surveillance » (Finance et investissement, 1er septembre 2018) dans lequel l’ouvrage publié avec Naomi et commenté et mis en perspective. Une belle photographie des recherches menées à la Faculté de droit de l’Université Laval !

Extrait (en espérant que vous lirez le reste) :

En 2013, la direction de Tim Hortons s’endette massivement afin de racheter des actions en circulation dans la perspective d’en faire monter le prix. En 2012, le Canadien Pacifique (CP) se donne subitement un nouveau chef de la direction, tout en renouvelant son conseil d’administration et surtout, sa stratégie d’affaires.

L’activisme actionnarial de fonds de couverture (hedge funds) américains était à la source de ces initiatives. Estimant que les cours boursiers du CP et de Tim Hortons ne reflétaient pas leur valeur intrinsèque, ces hedge funds avaient mené campagne auprès des actionnaires en vue de forcer la réorientation radicale de la destinée de ces deux entreprises emblématiques.

À l’instar de Tim Hortons, un certain nombre d’entreprises nord-américaines se sont endettées sous la pression de fonds de couverture au point d’ébranler leurs perspectives d’expansion et parfois même de survie. Le cas de Tim Hortons avait d’ailleurs mené Yvan Allaire, chercheur et président exécutif du conseil de l’Institut sur la gouvernance d’organisations privées et publiques, à soutenir que «dans beaucoup de cas, les fonds activistes ne créent pas de richesse, mais réussissent plutôt à transférer aux actionnaires la plus-value des travailleurs et des créanciers» (source : Les Affaires, 30 août 2014).

En revanche, bon nombre d’entreprises ont bénéficié de l’activisme actionnarial de fonds de couverture. Ainsi, l’action du CP avait pris son envol en 2014, atteignant plus de 220 $, alors qu’elle stagnait à 49 $ deux ans plus tôt en 2012.

Bonjour à nos lectrices et lecteurs, je signale ce numéro spécial de la RIDE consacré à la concurrence des normativités. De beaux articles tant juridique qu’économiques avec des auteurs de référence.

Sur le site de Lesaffaires.com, Mmes Sophie-Emmanuelle Chebin et Joanne Desjardins ont publié le 6 mai 2019 un billet particulièrement intéressant autour d’une question simple : « Doit-on tout dire à son conseil d’administration? ».

Extrait :

Doit-on tout dire à son conseil d’administration ? Cette question habite plusieurs PDG lorsqu’ils préparent les rencontres avec le CA. «Dire», et exposer ses faiblesses ou des éléments plus préoccupants de l’entreprise ou «ne pas dire», et risquer que ça nous rattrape. Notre position est claire: nous favorisons la transparence.

Notre expérience démontre que le fait de partager peu d’information avec ses administrateurs, ou de la contrôler, a pour conséquence un conseil d’administration peu engagé et inactif. Au contraire, un partage d’information proactif et fluide favorise le développement de la valeur ajoutée d’un conseil d’administration. Lorsque l’équipe de direction et le conseil agissent dans l’intérêt supérieur de l’entreprise et placent la pérennité de l’entreprise au sommet de leurs priorités, il n’y a pas de raison pour que la direction ou le CA se cachent mutuellement de l’information pertinente et essentielle.

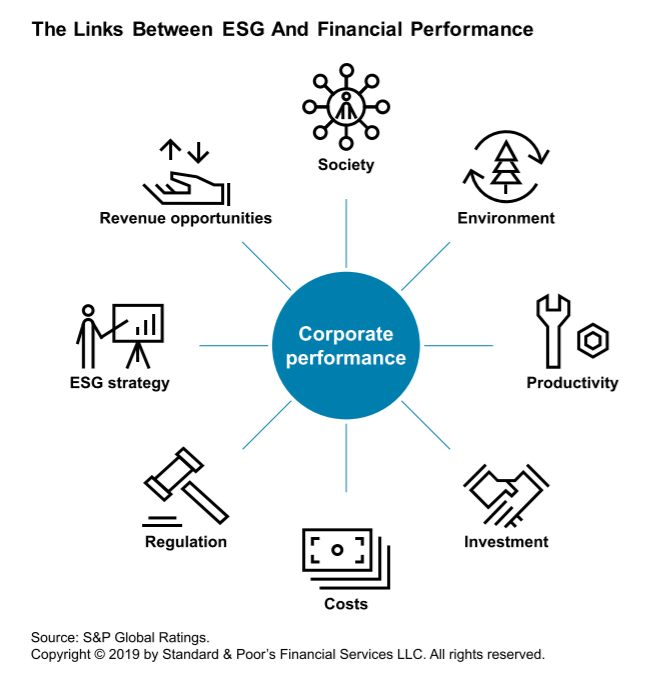

Standards & Poors

et le lancement de son analyse « ESG »[1], Moody’s et le rachat de Vigeo Eiris[2]…

Concurremment

à la montée progressive de la responsabilité sociale des entreprises et des

dispositifs de reporting, la notation

extra-financière a aussi fait son petit bonhomme de chemin. Autrefois réservé à

un nombre limité d’agences dans un marché de niche, le marché s’est grandement

développé[3].

Concrètement,

ces agences « s’attachent à évaluer, au-delà de leurs performances

économiques, les pratiques des États, d’émetteurs publics comme les banques, et

des entreprises aux niveaux environnemental, social et de gouvernance (ESG) »[4].

Ces agences sont indispensables puisqu’elles permettent d’évaluer, de comparer,

et de donner une certaine légitimité[5]

aux entreprises ou organismes notés. Cependant, certains n’hésitent pas à

souligner les mêmes problématiques que l’on retrouve pour les agences

classiques : indépendance, efficacité du processus de notation, régime

applicable[6]…

Outre le fait qu’il s’agit ici d’un reporting extra-financier, il est important de souligner la prise en compte croissante de ces données ESG au niveau financier, notamment en termes de risque. Pour Standards & Poors, une analyse ESG ne peut être ignorée, car le reporting extrafinancier améliore la performance financière de l’entreprise, réduit les risques, répond à la demande croissante des investisseurs et permet d’anticiper les diverses pressions règlementaires[7].

Par

ailleurs, cette prise de conscience des agences de notation classiques peut

permettre de prendre réellement au sérieux la prise en compte ces données, qui

au-delà d’une certaine vision des affaires, a un réel intérêt économique. Quoi

de mieux que le pécuniaire pour convaincre ?

Enfin,

cela permettra aussi peut-être une plus grande intégration des données

extra-financières dans les données financières. Ce qui in fine, permettra une réelle comparaison des entreprises à la

lumière de ces nouvelles composantes.

[1] S&P

Rating, “Our Approach to Assessing ESG in Ratings”, en ligne :

[2] Vigeo Eiris, Communiqué de

Presse, «Vigeo Eiris et Moody’s

Investors Service s’allient et consacrent la reconnaissance et la valeur

incontournable de l’évaluation extra-financière » (15 avril 2019), en

ligne :

Ivan Tchotourian animera un atelier aux Phd Days qui auront lieu à la FSA du 9 au 11 mai 2019 (https://www4.fsa.ulaval.ca/evenements/journees-phd-days-2019/). L’atelier s’intitule « Processus de publication et conduite responsable en recherche ».

Alexis Langenfeld présentera également un papier de recherche la même journée dans le Panel – Développement durable présidé par Olivier Boiral qui a lieu de 13h15 – 16h30.

Pour plus de détails, rendez-vous sur le site : https://ivantchotourian.openum.ca/

Compared with previous vertical attempts to bore through Member States’ “armour of sovereignty” by introducing supranational organisational forms, the Parliament’s suggested solution represents a cautious departure in approach. Exacerbated by the implications of Brexit, this may stem from a climate of general hostility to new initiatives in areas where there have been calls for redistributing matters dealt with by the EU back to Member States. Similar to the Societas Unius Personae directive following the failure of the European private company project, the proposal would take the shape of a directive introducing partially harmonised rules. It would only concentrate on the “core” elements of social enterprises, leaving other aspects of regulation to the national law of each Member State. The legal status would be voluntarily conferrable on any private law entity. To be eligible, an interested firm would be required to include within its articles of association certain express provisions:

it must have a social purpose;

it must engage in a socially useful activity (e.g. work integration to combat labour market exclusion);

it must be subject to at least a partial constraint on profit distribution and have specific rules on the allocation of profits, with some profits made reinvested to achieve its social purpose;

its governance model must democratically involve stakeholders affected by its activities; and

it must incur extra reporting obligations.

The “European Social Enterprise” (ESE) legal status would be valid and recognised in all Member States, also extending to a certification label for social enterprises’ products.

Il nous semble qu’il serait souhaitable, en matière de gouvernance, que, lorsque le gouvernement donne des directives à une société d’État, il en assume les coûts. Ainsi, la directive donnée au conseil et à la direction générale d’Hydro-Québec d’aller de l’avant avec ce projet éolien devrait s’accompagner d’un mécanisme comptable qui fait en sorte que les pertes associées au projet ne vont en aucune façon influencer les tarifs d’électricité pour les citoyens québécois.

La comptabilité d’Hydro-Québec est complexe, mais l’objectif devrait être de soustraire ces pertes des comptes réglementés de la société et, possiblement, d’en déduire la somme du dividende normalement versé au gouvernement par Hydro-Québec. Une telle façon de faire établirait clairement que les directives du gouvernement occasionnant des pertes seront à la charge du gouvernement, et non pas des clients d’Hydro-Québec.