Archives

Base documentaire jurisprudence

Le « billet de Flo » : actualité jurisprudentielle québécoise en droit des valeurs mobilières (janvier 2018)

Florence Bugeaud-Tardif21 mars 2018

Décisions judiciaires québécoises marquantes

Janvier 2018

Droit des valeurs mobilières

Florence Bugeaud-Tardif vous propose caque mois de synthétiser les décisions judiciaires les plus pertinentes en droit des sociétés par actions et en droit des valeurs mobilières dans son « billet de Flo ».

Baazov c. Autorités des marchés financiers, 2018 QCCQ 171

Instance : Cour du Québec, chambre criminelle et pénale

Date du jugement : 22 janvier 2018

Valeurs mobilières – droit pénal – arrêt des procédures – délais déraisonnables – abus de procédure

Requête en arrêt des procédures pour abus de procédure et pour délais déraisonnables en violation de la Charte canadienne. Rejeté.

L’accusé est prétendu avoir commis plusieurs infractions à la Loi sur les valeurs mobilières dont un délit d’initiés et de la fraude sur les marchés.

Le tribunal cite un passage de l’affaire R. c. Antoine 2017 QCCS 1325 : «De l’avis du Tribunal, un arrêt des procédures ne se trouvera justifié durant la période de transition exceptionnelle établie par l’arrêt Jordan que si la poursuite a été la source de délais qu’elle pouvait éviter et sur lesquels elle se trouvait en mesure d’agir».

Dans le cas présent, la poursuite avait un plan concret dans la poursuite de son dossier et n’a pas commis de faute ou de négligence dans la divulgation de la preuve.

Amaya inc. c. Derome, 2018 QCCA

Instance : Cour d’appel du Québec

Date du jugement : 29 janvier 2018

Valeurs mobilières – action collective – recours civil de l’article 225.4 LVM – communication de preuve – procédure civile

Il s’agit en l’espèce d’une demande d’interjeter appel et appel d’un jugement de la Cour supérieure qui avait accueilli la demande de Derome en communication de preuve. Accueilli en partie.

Les dirigeants d’Amaya inc. font l’objet de poursuites pénales pour délits d’initiés (communication d’information privilégiée et négociation en possession de cette information). Suite au communiqué de presse de l’Autorité des marchés financiers annonçant au public cette nouvelle, les demandeurs font une demande pour autorisation d’exercer un recours collectif en plus d’un recours en dommages-intérêts fondé sur l’article 225.4 de la Loi sur les valeurs mobilières (LVM). Afin de satisfaire à l’exigence de la possibilité raisonnable de gain de cause qu’impose l’article 225.4 LVM, les demandeurs veulent que leur soient communiqués certains documents tels que la politique commerciale de divulgation et de confidentialité d’Amaya. Le juge de première instance accède à cette demande, en précisant que cette divulgation est possible tant que la preuve demandée est existante, pertinente, nécessaire prima facie et décrite avec précision. Au surplus, cela ne cause aucun préjudice à Amaya inc. et est en adéquation avec l’article 20 de code de procédure civile et son exigence de coopération.

La Cour d’appel renverse en partie la décision de première instance. La divulgation de preuve documentaire ne peut pas être autorisée au stade de l’autorisation de l’action collective. En effet, cela va à l’encontre de l’esprit de la loi à l’article 225.4 LVM qui protège entre autres les émetteurs assujettis contre des poursuites frivoles – une pratique qui est commune aux autres autorités canadiennes en valeurs mobilières.

À la prochaine…

Base documentaire jurisprudence

Le « billet de Flo » : actualité jurisprudentielle québécoise en droit des sociétés par actions (janvier 2018)

Florence Bugeaud-Tardif21 mars 2018

Décisions judiciaires québécoises marquantes

Janvier 2018

Droit des sociétés par actions

Florence Bugeaud-Tardif vous propose caque mois de synthétiser les décisions judiciaires les plus pertinentes en droit des sociétés par actions et en droit des valeurs mobilières dans son « billet de Flo ».

Desaulniers c. Exp Global inc., 2018 QCCS 25

Instance : Cour supérieure

Date du jugement : 5 janvier 2018

Convention d’actionnaires – administrateurs – loi canadienne sur les sociétés par actions – recours en cas d’abus – attentes raisonnables – interprétation de la convention d’actionnaires

Dans cette affaire, deux demandes sont réunies pour les fin d’audition, soit celle entre Deslauniers et Exp et entre Harnois et Exp. Les deux recours sont fondés sur l’article 241 de la Loi canadienne sur les sociétés par actions et l’article 3.2 de la convention d’actionnaires. L’action est rejetée.

La démission de Deslauniers en tant qu’administrateur d’Exp ainsi que le congédiement de Harnois à un poste semblable aurait normalement dû enclencher la clause «Triggering Event Shares» prévue à la convention d’actionnaires, enclenchant le rachat des actions à la dernière «fair value». Exp n’a pas suivi ces procédures, entraînant ainsi des pertes monétaires pour les demandeurs. La cour a cependant jugé que Exp n’avait pas contrevenu aux attentes raisonnables des demandeurs puisqu’il faut lire la convention d’actionnaires dans son tout, soit en considérant l’article 3.1. Celui-ci s’appliquait à la situation ayant cours dans l’entreprise au moment des événements et prévoyait la fermeture de l’«internal market» pour une «valid business reason».

Quigley c. Placements Banque Nationale inc., 2018 QCCA 27

Instance : Cour d’appel

Date du jugement : 15 janvier 2018

Sociétés par actions – loi sur les sociétés par action (Québec) – actionnaires – recours en abus de droit – attentes raisonnables – convention d’actionnaires

Appel d’une décision rejetant un recours en abus de droit (article 450 à 453 de la Loi sur les sociétés par actions) contre Placements Banque Nationale (PBN). Rejeté.

Dans un recours pour abus de droit, il doit y avoir preuve d’une attente raisonnable selon une approche contextuelle et objective (tel que défini dans BCE). Dans la présente affaire, la cour a jugé que les appelants n’avaient pas d’attentes raisonnables d’être traités équitablement et justement à l’égard de la transaction. Le rachat des actions par PBN a été fait conformément à la convention des actionnaires qu’avaient signées les appelants et il n’y a pas lieu pour le tribunal d’exercer les larges pouvoirs que lui confèrent le recours pour abus de droit.

À la prochaine…

divulgation extra-financière

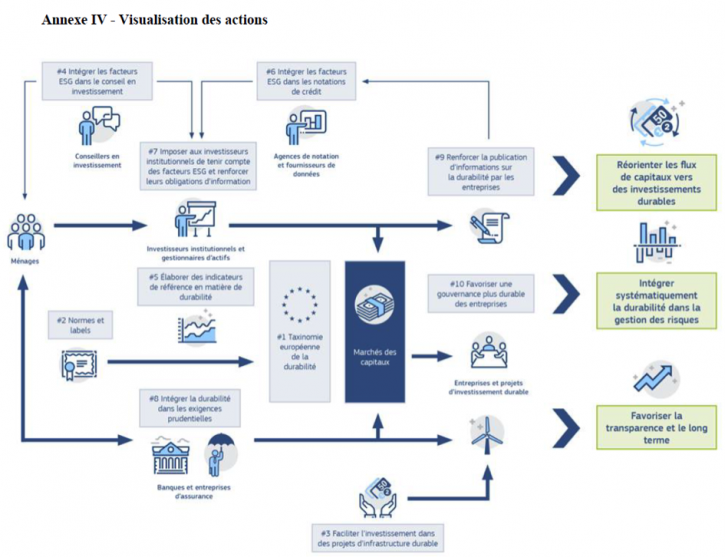

Publication du plan d’action de la Commission européenne : « financer la croissance durable »

13 mars 2018 Loïc Geelhand de Merxem

La Commission européenne a finalement dévoilé sa stratégie de finance durable le 8 mars dernier. Elle a pour but d’amener le système financier à soutenir les actions de l’Union européenne en matière de climat et de développement durable. Cette feuille de route est « destinée à dynamiser le rôle de la finance dans la mise en place d’une économie qui, tout en étant performante, servirait les objectifs environnementaux et sociaux[1] ».

La démarche de la Commission européenne s’inscrit vers une adaptation du système financier pour « rendre la croissance économique plus durable, garantir la stabilité du système financier, favoriser une plus grande transparence et une vision à long terme dans l’économie[2] ».

Les différents travaux de la Commission s’articulent autour de différentes actions, principalement pour accomplir les objectifs suivants[3] :

- Établir un système de classification unifié de l’UE (« taxinomie ») « afin de définir ce qui durable et d’identifier les domaines dans lesquels les investissements durables peuvent avoir la plus forte incidence » ;

- Créer des labels de l’UE pour les produits financiers verts sur la base de ce système de classification de l’UE ;

- Clarifier l’obligation, pour les gestionnaires d’actifs et les investisseurs institutionnels, de tenir compte des aspects de durabilité dans le processus d’investissement et renforcer leurs obligations en matière de publication d’informations ;

- Intégrer la durabilité dans les exigences prudentielles ;

- Renforcer la transparence en matière de publication d’informations par les entreprises.

La Commission européenne vient reprendre globalement le rapport HLEG (High-Level Expert Group on Sustainable Finance) publié récemment, en prenant néanmoins en compte les « contraintes juridiques et techniques[4] ». Le rapport de la Commission est accessible ici. Un résumé (en anglais) et une FAQ sont également disponibles.

Coup de projecteur sur le reporting

L’un des objectifs principaux de ce plan d’action est de « favoriser la transparence et le long terme[5] ». Selon la Commission européenne, « la transparence des activités et des acteurs du marché est essentielle au bon fonctionnement du système financier[6] ».

La transparence aurait, selon la Commission, plusieurs effets positifs. Elle permettrait aux acteurs des marchés financiers d’identifier la création de valeur à long terme, une meilleure prise en compte des risques en matière de durabilité ainsi qu’une réorientation des entreprises sur la voie d’un développement plus durable. De plus, cela permettrait une comparaison des performances des entreprises en matière de durabilité et donc d’une prise de décision d’investissements plus éclairées et responsables[7].

L’action n° 9 a notamment pour objectif d’« améliorer la publication d’informations en matière de durabilité et la réglementation comptable ». Celle-ci sera mise en place grâce à sept grands travaux[8] de 2018 à 2019 :

- La publication des conclusions du bilan de qualité sur la législation relative à la publication d’informations par les entreprises. Ces conclusions éclaireront toute initiative législative éventuelle de la Commission ;

- La révision des lignes directrices sur l’information non financière[9] en ce qui concerne les informations en rapport avec le climat ;

- En fonction des résultats de l’analyse d’impact, proposition imposant aux gestionnaires d’actifs et aux investisseurs institutionnels de rendre publique la manière dont ils intègrent les facteurs de durabilité dans leur prise de décisions d’investissement ;

- Création d’un laboratoire européen sur la publication d’informations par les entreprises, dans le cadre de l’« European Financial Reporting Advisory Group » (« EFRAG ») ;

- Demande systématique de la Commission à l’EFRAG pour qu’il évalue, dans ses avis quant à l’adoption de normes IFRS nouvelles ou révisées, leur incidence potentielle, sur les investissements durables ;

- Demande de la Commission à l’EFRAG en vue d’étudier des traitements pouvant valablement se substituer à l’évaluation de la juste valeur pour les portefeuilles d’investissement à long terme en actions et instruments assimilés ;

- Rapport de la Commission concernant l’incidence de la norme IFRS 9 sur les investissements à long terme.

La révision des lignes directrices sur l’information non financière en ce qui concerne les informations liées au climat aura lieu dès 2019. Celle-ci viendra réviser la directive de 2014[10], qui impose depuis 2018 aux « grandes entités d’intérêt public (c’est-à-dire les grandes entreprises de plus de 500 salariés cotées sur un marché réglementé, ainsi que les banques et les entreprises d’assurance non cotées) de publier des informations significatives sur des aspects essentiels en matière environnementale, sociales et de gouvernance, ainsi que sur la manière dont elles gèrent les risques[11] ». La directive a notamment été critiquée pour sa trop grande souplesse laissée aux membres de l’Union européenne, ne permettant pas ainsi la normalisation nécessaire à la publication d’informations et à la comparaison entre entreprises[12].

Il va donc être très intéressant de regarder avec soin le prochain bilan de la Commission à propos de la qualité de la législation de l’UE sur la publication d’informations par les entreprises, et surtout la révision de la directive européenne dès le second trimestre 2019.

Affaire à suivre donc…

[1] Commission européenne, communiqué, « Finance durable : plan d’action de la Commission pour une économie plus verte et plus propre » (8 mars 2018), à la p 1.

[2] Ibid à la p 2.

[3] Ibid.

[4] Commission européenne, fiche d’information, « Questions fréquemment posées : plan d’action sur le financement de la croissance durable » (8 mars 2018), à la p 2.

[5] CE, Communication de la commission au parlement européen, au conseil européen, au conseil, à la banque centrale européenne, au comité économique et social européen et au comité des régions, 2018, à la p 4.

[6] Ibid.

[7] Ibid à la p 11.

[8] Ibid à la p 12.

[9] CE, Directive 2014/95/UE du parlement européen et du conseil du 22 octobre 2014 modifiant la directive 2013/34/UE en ce qui concerne la publication d’informations non financières et d’informations relatives à la diversité par certaines grandes entreprises et certains groupes, [2014] JO, L 330/1.

[10] Ibid.

[11] Supra note 5 à la p 11.

[12] Voir par ex Nicolas Cuzacq, « La directive du 22 octobre 2014, nouvel horizon de la transparence extra-financière au sein de l’UE » (2015) 12 Revue des sociétés 707.

jurisprudence Normes d'encadrement normes de droit

La responsabilité des entreprises multinationales en matière de droits de l’homme et l’accès des victimes à la justice : l’affaire Tonkolili Iron Ore Ltd

Larios Mavoungou 12 mars 2018 Larios Mavoungou

Le 29 janvier 2018 s’est ouvert, à la Haute Cour de justice de Londres, un procès contre une société exploitant un site minier en Sierra Léone pour des atteintes présumées aux droits de l’homme. En effet, 142 plaignants ont engagé une action contre la société Tonkolili Iron Ore Ltd pour complicité dans des actes de répression commis par la police contre des employés et des villageois près de l’une de ses mines à Bumbuna. La compagnie est poursuivie pour complicité notamment pour la mort d’une jeune femme de 24 ans abattue par la police, pour agression, viol et détention arbitraire. Ces atteintes présumées aux droits de l’homme ont été déjà relevées dans un rapport de Human Right Watch en 2014.[1]

La justice britannique s’est déclarée compétente au motif qu’au moment des faits (2010 et 2012), la société Tonkolili Iron Ore Ltd, était une filiale de la société African Minerals Ltd (AML) [2] dont le siège social se trouvait à Londres. Cette affaire fait écho aux récentes décisions des juridictions canadiennes[3].

La particularité de ce procès tient au fait qu’une partie de son déroulement s’est fait en Sierra Léone, pays dans lequel les atteintes présumées aux droits de l’homme ont eu lieu. Les avocats des plaignants ont fait recours à une règle de procédure civile (Civil Procedure Rule 34.13)[4] qui permet à la Haute Cour de nommer un représentant spécial lorsque l’une des parties souhaite recueillir les témoignages d’un témoin qui ne réside pas au Royaume-Uni. Les avocats des plaignants ont justifié le recours à cette règle par la difficulté des victimes de se rendre à Londres (coût du voyage et refus de visas pour de nombreux plaignants). Cette procédure a été mise en œuvre par la Haute Cour et le Juge Mark Turner a été désigné comme représentant spécial nonobstant les contestations des avocats de la partie défenderesse. Notons que c’est la première fois que cette procédure est utilisée dans la recherche de la responsabilité des entreprises en matière d’atteintes aux droits de l’homme commises à l’étranger.

Du 8 au 22 février 2018 le Juge Mark Turner et son équipe ont effectué les auditions des victimes à Freetown, capitale de la Sierra Léone.

Cette affaire est une illustration topique de deux mouvements. Le premier est relatif à la recherche de la responsabilité juridique des entreprises multinationales lorsqu’elles sont présumées coupables ou complices des atteintes aux droits de l’homme dans le cadre de leurs activités à l’étranger. Le deuxième concerne la recherche des alternatives juridiques (la levée des obstacles) facilitant l’accès à la justice aux victimes dans les pays où sont basées les sociétés mères. Ce mouvement s’inscrit dans la ligne droite des recommandations des Principes directeurs de l’ONU relatifs aux entreprises et aux droits de l’homme qui invitent les Etats, au titre de leur obligation de protéger contre les atteintes aux droits de l’homme commises par les entreprises, de prendre des mesures notamment judiciaires facilitant de manière effective l’accès à la justice aux victimes.

La décision que rendra la Haute Cour dans quelques jours est attendue et constituera, pour les victimes, soit un espoir (possibilité d’obtenir réparation) soit une désillusion (renforcement du sentiment d’impunité des entreprises multinationales) concernant la protection de leurs droits fondamentaux. En outre, elle permettra aux autres victimes de savoir si l’Angleterre pourra leur offrir l’hospitalité judiciaire lorsqu’elles sont dans l’impossibilité de poursuivre ces entreprises dans leurs propres pays. Précisons néanmoins que les juridictions anglaises restent assez frileuses en la matière. La récente décision de la Cour d’appel dans l’affaire Shell pour pollution au Nigéria est assez éclairante[5].

[1] Rapport de Human Right watch sur l’activité d’exploitation minière de la compagnie African Minerals Ltd https://www.hrw.org/report/2014/02/19/whose-development/human-rights-abuses-sierra-leones-mining-boom

[2] Tonkolili Iron Ore Ltd a été placée en redressement judiciaire en 2015 puis rachetée par un groupe chinois : Shandong Iron and Steel Group.

[3] Choc c. Hudbay Minerals inc. 2013 ONSC 1414 ; Araya v. Nevsun Resources Ltd., 2016 BCSC 1856

[4]https://www.justice.gov.uk/courts/procedure-rules/civil/rules/part34

[5] Okpabi & Ors v Royal Dutch Shell Plc & Anor (Rev 1) [2018] EWCA Civ 191 (14 February 2018) http://www.bailii.org/ew/cases/EWCA/Civ/2018/191.html. Les victimes ont décidé de saisir la Cour supreme.

normes de droit Nouvelles diverses

European Model Company Act (EMCA) : un modèle de droit des sociétés par actions à l’échelle européenne

Ivan Tchotourian 9 mars 2018 Ivan Tchotourian

L’EMCA (un groupe d’experts de haut niveau en droit des sociétés) vient de rendre publique sur le site SSRN son modèle de droit des sociétés par actions à l’échelle européenne : « European Model Company Act (EMCA) ». Ce document d’harmonisation est très intéressant et propose des solutions pertinentes, tout en proposant un bilan de la position des différents États sur leur droit des sociétés.

While harmonization or convergence of European Company Law can be achieved by a toolbox of measures, until now the tools have been confined largely to Regulations, Directives, Recommendations and Corporate Governance Codes. It is submitted that there is a need to provide new measures to develop future European company law and that a European Model Act (EMCA) would be a useful tool for European integration in this area. The objective of the EMCA project thus is to establish, on a solid scientific foundation, a new way forward in European company law inspired by the US Model Business Corporation Act (MBCA).

The EMCA is designed as a free-standing general company statute that can be enacted by Member States either substantially in its entirety or by the adoption of selected provisions.

This approach differs from previous European company law initiatives, as it is a general settlement of the debate on which of the two regulatory approaches is superior – regulatory competition or harmonization. The EMCA offers the Member States a harmonized company law, but leaves it to each Member State to decide whether it will offer its businesses the advantages given by harmonization. The major benefit from an integrated company law framework is that it establishes similar conditions for company shareholders and third parties all over the EU, thus facilitating cross-border investment and trading by ensuring shareholder rights and rebuilding investor confidence. The EMCA is not a mandatory harmonization instrument, as Member States are not bound to follow the Model Act. Thus the EMCA can promote regulatory competition, but can also act as a tool for a harmonization of, and convergence between, Member States’ company laws.

At the same time the EMCA allows for special local considerations and for experimentation with new or different ideas, as Member States are free to opt out of parts of the Model Act in order to implement national company law innovations.

The EMCA can be regarded as a tool for better regulation in the EU since it provides a coherent, dynamic and responsive European legislative framework. Member States can benefit from using the Model Act as a company law paradigm, as it will be a modern competitive Companies Act. Moreover, the project allows the EU Commission the opportunity to take part in, or to support, a continuous modernization of the Model Act, without forcing legislation on the Member States.

The EMCA may be viewed as a dynamic piece of legislation capable of being continuously developed in response to the changing environment and market conditions that modern businesses face. The EMCA may thus overcome some of the criticism of traditional inflexible law-making, as it will offer a more informal and organic convergence of European company law.

À la prochaine…

Ivan Tchotourian

normes de droit objectifs de l'entreprise

Vient de paraître : « L’inconnu de la réforme de l’objet social » ou l’analyse (synthétique) critique des discussions françaises sur l’intérêt de l’entreprise

Ivan Tchotourian 9 mars 2018 Ivan Tchotourian

Dans le Bulletin Joly Sociétés (mars 2018), je viens de publier une tribune courte consacrer aux discussions françaises sur la réforme à venir du Code civil afin de rendre plus vertueuses les entreprises.

Petit extrait :

L’objet social est source de bien des questionnements à l’heure actuelle en France. Dans le débat sur la responsabilité sociétale, il est envisagé par certains comme une solution pour donner aux entreprises une finalité non exclusivement financière. Les expériences américaine et canadienne sont intéressantes à partager tant elles démontrent la complexité et les incertitudes qui entourent d’éventuelles réformes législatives.

Modifier l’objet social est un défi. Plusieurs questions doivent être posées avant de plonger dans l’inconnu : la question du choix à faire, la question de la pertinence du débat, la question de la nécessité du débat. Une chose est cependant certaine : si modification du Code civil ou adoption d’un statut spécifique aux entreprises hybrides il y avait, la charge symbolique serait forte et le message en faveur de la RSE indiscutable.

À la prochaine…

Ivan Tchotourian

finance sociale et investissement responsable Normes d'encadrement normes de droit normes de marché objectifs de l'entreprise Structures juridiques

Publication du rapport « L’entreprise et l’intérêt général »

Ivan Tchotourian 9 mars 2018 Ivan Tchotourian

Jean-Dominique Senard, président du groupe Michelin, et Nicole Notat, ancienne secrétaire générale de la CFDT et présidente de Vigeo-Eiris, ont remis le 9 mars leur rapport faisant part des résultats de la mission « Entreprise et intérêt général », lancée le 5 janvier dernier, à Bruno Le Maire, ministre de l’Économie et des Finances, Nicolas Hulot, ministre d’État, ministre de la Transition écologique et solidaire, Muriel Pénicaud, ministre du Travail et Nicole Belloubet, Garde des Sceaux, ministre de la Justice.

Pour télécharger le rapport : cliquez ici.

Pour la nouvelle de presse : cliquez ici.

À la prochaine…

Ivan Tchotourian