conférences Nouvelles diverses

5e conférence annuelle Paule Gauthier : inscrivez-vous !

Ivan Tchotourian 10 avril 2017

À l’occasion de sa 5e édition, la conférence annuelle Paule Gauthier accueillera le professeur Ian B. Lee de la Faculté de droit de l’Université de Toronto. La conférence sera prononcée le mercredi 12 avril 2017, à l’Auditorium Jean-Paul-Tardif du pavillon La Laurentienne.

intitulée « Quel avenir pour la relation entre l’entreprise contemporaine, sa gouvernance et la cité? », le résumé de cette conférence est le suivant :

Les entreprises devraient-elles intervenir davantage sur les questions sociétales et politiques ou, au contraire, s’en abstenir? Quelle place devraient occuper les valeurs démocratiques et de responsabilité sociale dans la gouvernance des entreprises? Le rôle du droit des sociétés devrait-il être entre autres de lutter contre les inégalités et de favoriser une plus grande justice sociale? Se méprend-on en faisant alors du droit des sociétés et de la gouvernance une branche du droit social? Si ces interrogations sont loin d’être nouvelles, elles sont revenues dans l’actualité. À l’aube du 21e siècle, les réponses apportées à ces interrogations et, de manière plus générale, la relation entretenue entre l’entreprise, sa gouvernance et la cité semblaient faire l’objet d’un consensus tant politique qu’intellectuel. Cependant, les fondements de ce consensus sont depuis une dizaine d’années remis en cause de plus en plus fréquemment comme le démontrent des controverses récentes.

En attente de reconnaissance pour la formation continue obligatoire pour le Barreau du Québec et la Chambre des notaires.

À l’occasion de cet événement, la bourse annuelle Paule Gauthier/Stein Monast 2017 sera remise à un étudiant inscrit au cycle supérieur.

Les participants sont priés de remplir le formulaire d’inscription.

Pour toute information, veuillez écrire à l’adresse suivante : relations@fd.ulaval.ca.

À la prochaine…

Ivan Tchotourian

Nouvelles diverses

Les étudiants du cours DRT-2352 publient : retour sur la commission pancanadienne (billet de Clarice Duclos et Juliette Oudin)

Clarice Duclos et Juliette Oudin10 avril 2017

Dans le cadre du cours DRT-2352 Droit des valeurs mobilières, les étudiants sont amenés à partager des réflexions sur des actualités touchant le droit des valeurs mobilières. Plusieurs ont accepté de partager leur analyse sur ce blogue. Dans ce billet, Mmes Clarice Duclos et Juliette Oudin proposent une belle synthèse du projet de commission pancanadienne des valeurs mobilières.

Le secteur financier du Québec est actuellement régi par l’Autorité des marchés financiers, mais depuis 2009 un groupe d’experts recommande la création d’une Commission des valeurs mobilières pancanadienne qui ferait respecter le droit des valeurs mobilières à l’échelle nationale. À la suite de cette recommandation, le gouvernement canadien a rédigé un projet fédéral de Loi sur les valeurs mobilières qui avait pour objectif de supprimer le partage des compétences en accordant au législateur canadien l’initiative législative et en donnant à une seule autorité pancanadienne le contrôle de l’application des règles dans le secteur financier.

Plusieurs raisons poussaient Ottawa à la création d’un commission fédérale :

- Uniformiser et harmoniser le droit des valeurs mobilières canadien, ce qui renforcerait l’application de la Loi.

- Éviter les informations redondantes et répondre plus rapidement aux besoins des acteurs du marché.

- Avoir une seule voix sur la scène internationale.

Décision de la Cour Suprême

Face à la réticence du Québec, de l’Alberta et du Manitoba devant ce projet, le sujet est soumis à la Cour Suprême du Canada afin de déterminer sa constitutionnalité. En 2011, elle juge à l’unanimité que le projet de Loi sur les valeurs mobilières est invalide et inconstitutionnel car il empiète trop fortement sur les compétences des provinces. Elle qualifie « d’intrusion massive » la volonté du gouvernement fédéral. Selon elle, « la préservation des marchés des capitaux et le maintien de la stabilité financière du Canada ne justifient pas la supplantation intégrale de la réglementation du secteur des valeurs mobilières ».

Cette décision a été très bien accueillie par le Québec puisqu’elle permet la conservation de l’autonomie du droit et du partage de compétences en faveur du droit québécois. De plus, le système québécois semble déjà fonctionner correctement avec l’Autorité des marches financiers. En outre, les Autorités Canadiennes en valeurs mobilières permettent déjà une coopération entre les différents autorités provinciales en valeurs mobilières.

Démarche coopérative

Au terme de son jugement la Cour a émis l’idée de créer une démarche coopérative avec les provinces. Cette démarche, selon la Cour, consisterait à habiliter le Parlement canadien à s’immiscer dans les compétences des provinces lorsque les « enjeux [sont] véritablement nationaux », mais « tout en reconnaissant la nature essentiellement provinciale de la réglementation des valeurs mobilières ». Cette démarche serait non contraignante pour les provinces qui seraient libres d’y adhérer ou pas.

Ottawa a ainsi agi en conséquence et a tenté de mettre en place cette solution alternative avec la Loi sur la stabilité des marchés des capitaux qui mettrait sur pied l’Autorité de réglementation des marchés des capitaux. « En collaboration avec les provinces intéressées, le gouvernement est prêt à poursuivre la création du régime coopératif en matière de réglementation des marchés des capitaux », a expliqué Daniel Lauzon, Directeur des communications du ministre fédéral Bill Morneau.

Pour

Au départ seul l’Ontario s’était montré favorable au projet et l’a défendu sur la scène nationale. Selon le gouvernement ontarien, les commissions de valeurs mobilières provinciales sont inefficientes dans la régulation des marchés financiers en cas de crises interprovinciales ou internationales. Par la suite, six provinces se sont ralliées au projet (la Colombie-Britannique, l’Île-du-Prince-Édouard, le Nouveau-Brunswick, la Nouvelle-Écosse, la Saskatchewan et Terre-Neuve-et-Labrador).

Arguments en faveur du projet :

- Rendre les marchés des capitaux canadiens plus efficients et concurrentiels à l’échelle internationale.

- Au niveau du Canada, mieux protéger les investisseurs avec un contrôle de l’application de la loi uniforme et coordonné.

- Permettre au Canada de devenir plus performant dans la gestion des risques systémiques qui ont trait aux marchés des capitaux et renforcer l’influence et le pouvoir du Canada quant aux initiatives législatives internationales (les risques systémiques visent les risques qui peuvent toucher une économie dans son ensemble et non pas juste une entreprise ou un ménage).

Contre

Les acteurs politiques québécois, albertains et manitobains y sont fortement opposés. La communauté d’affaires quant à elle estime qu’une telle démarche coopérative ne permettrait pas une répartition juste des pouvoirs entre le gouvernement et les provinces qui se trouveraient en bout de ligne privées de leur capacité de réglementer les valeurs mobilières. De même, cette solution conduirait à la perte de nombreux emplois dans le secteur financier ailleurs qu’à Toronto. Par ailleurs, ces provinces se plaignent de la centralisation du pouvoir à Toronto qui conduirait à la perte des spécificités de chaque marché.

Le gouvernement Couillard a interjeté appel en juillet 2016 afin de mettre un frein au gouvernement fédéral dans sa deuxième tentative de création d’une Commission pancanadienne des valeurs mobilières. Ce projet de loi semble encore une fois être une tentative d’intervention dans le champ provincial des compétences. Des chefs d’entreprises québécois, des représentants de chambres de commerce et d’anciens ministres se sont adressés au ministre des finances par le biais d’une lettre afin de dénoncer le caractère similaire du nouveau projet de loi avec celui de 2011. En effet, ils affirment que le projet est « pratiquement le même » malgré les objections émises par la Cour Suprême. « La position du gouvernement, c’est qu’il existe déjà un système coopératif entre les provinces pour la régulation des valeurs mobilières », a déclaré la porte-parole du ministre, Nathalie Roberge. « Ça a fait ses preuves, ils servent très bien les intérêts des provinces, ça apporte une très bonne protection aux investisseurs ».

Le Québec craint également le système de libre adhésion des provinces au régime coopératif. En effet, l’influence et la pression des sept provinces déjà adhérentes au projet pourraient conduire le Québec à céder devant un système quasi-généralisé. Les trois provinces récalcitrantes que sont le Québec, l’Alberta et le Manitoba seront presque contraintes de se tourner vers la démarche coopérative. Toutefois, s’il s’avère que, comme le prétend le Québec, les bases juridiques de ce nouveau projet sont fondamentalement les mêmes qu’en 2011, il y a de fortes chances que la Cour Suprême réitère sa décision.

Clarice Duclos

Juliette Oudin

Étudiantes du cours DRT-2352 Droit des valeurs mobilières (Hiver 2017)

Nouvelles diverses Structures juridiques

L’entreprise en Belgique : une codification de la notion

Ivan Tchotourian 5 avril 2017

En voilà une information de Lexalert : « Recodification – Droit des entreprises – La notion d’entreprise ». En Belgique, le ministre de Justice a annoncé une recodification pour 2017. Lexalert vous donne plus d’informations concernant la notion d’entreprise. Voici un extrait :

2° Notion d’entreprise uniforme

Les notions de commerçant et de commerce renvoient aux siècles passés : les différents négoces énumérés à l’article 2 du Code n’évoquent plus aujourd’hui une image claire de ce qu’est un commerce. L’intention de regrouper la majeure partie des activités économiques dans les actes commerciaux s’est soldée par un échec deux siècles plus tard et a mené à une scission injustifiée des entreprises, à savoir celles à caractère commercial et celles à caractère civil.

Depuis une cinquantaine d’années, les meilleurs auteurs, tels Van Ryn du côté francophone et Van Gerven du côté néerlandophone, plaident pour que les concepts de commerce et de droit commercial soient remplacés par ceux d’entreprise et de droit des entreprises. Cette notion d’entreprise plus contemporaine est beaucoup plus large que celle de commerçant et englobe pour ainsi dire chaque activité exercée par une personne physique indépendante ou par une personne morale. Il s’agit d’une notion fonctionnelle qui appelle l’applicabilité de la publicité, de la comptabilité, de la preuve souple, de la rapidité des décisions judiciaires et du droit de la (dis)continuité afin que tant celui qui entreprend que celui qui traite avec des entreprises puisse bénéficier de la protection juridique adaptée.

En réaction à cela, il a déjà été opté dans certaines législations pour une notion d’entreprise plus ample. Tel est le cas de la loi relative à la concurrence économique et de la loi relative aux pratiques du marché et à la protection du consommateur. L’actuelle notion générale d’entreprise visée à l’article I.1, 1°, du Code de droit économique se fonde sur ces définitions spécifiques et est également utilisée pour définir la compétence générale du tribunal de commerce à l’article 573, 1°, du Code judiciaire. Entretemps, plusieurs notions d’entreprise se sont développées.

La présente réforme ira plus loin dans l’uniformisation de la notion d’entreprise.

1° Il n’y a pas aujourd’hui une seule notion d’entreprise, pas même dans le Code de droit économique. La nouvelle définition a pour vocation d’être une pierre angulaire unique pour les champs d’application des dispositions particulières relatives aux entreprises dans le Code de droit économique, le Code judiciaire et le Code civil.

2° Dans le droit actuel, la notion de « commerçant » côtoie toujours celle d’entreprise. La nouvelle notion d’entreprise remplacera la notion de « commerçant », de « négociant », de « société commerciale » et les notions connexes. Cela implique que les différences de traitement entre entreprises de nature civile et entreprises commerciales , par exemple en matière de droit de la preuve, de solidarité et de droit de l’insolvabilité, disparaîtront. Un élargissement du champ d’application de la notion générale d’entreprise est également prévu pour les règles relatives à la Banque-Carrefour des Entreprises (BCE) et celles relatives à la comptabilité.

3° La notion d’entreprise utilise aujourd’hui un critère matériel (« poursuivre un but économique »). Cela est source d’insécurité juridique. Par ailleurs, le caractère pertinent de ce critère matériel n’est pas toujours évident pour certaines règles (le droit de l’insolvabilité, le droit judiciaire, la BCE, la « présomption de solidarité » ou le droit dérogatoire de la preuve). C’est pourquoi il convient d’utiliser une nouvelle définition basée autant que possible sur des critères purement formels, qui offrent une plus grande sécurité juridique et qui ont une portée plus large que les secteurs économiques.

4° Un écueil difficile à franchir est celui des personnes morales de droit public qui participent à la vie économique. Si les entités classiques peuvent être aisément laissées de côté, le sort des personnes morales publiques qui proposent des biens ou des services ne peut, lui, être réglé de manière univoque.

5° Comme indiqué, la nouvelle définition utilise autant que possible des critères formels au lieu de critères matériels. Néanmoins, des directives et des règlements européens contraindront parfois, notamment en matière de droit des pratiques du marché, à recourir, pour une réglementation spécifique, à des critères matériels qui renvoient à une activité économique. De surcroît, il apparaîtra parfois nécessaire, pour le même motif, d’étendre quand même la nouvelle notion générale d’entreprise à certains acteurs.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration Nouvelles diverses

Bonne gouvernance d’entreprise : comment faire ?

Ivan Tchotourian 5 avril 2017

Bonjour à toutes et à tous, Diligent Board publie un beau billet intitulé : « Comment bâtir une bonne gouvernance d’entreprise ? ».

C’est l’architecte Daniel Hudson Burnham qui a déclaré : « Ne faites pas de petits projets, ils ne font pas frémir les hommes ». Néanmoins, dans le monde des entreprises, les grands projets requièrent des efforts considérables. La gouvernance d’entreprise existe afin d’aider les entreprises à les réaliser en fournissant un cadre de règles et de procédures qui s’applique à tout un chacun, des membres du conseil d’administration à la direction, en passant par les actionnaires et les clients. En bref, la gouvernance d’entreprise est destinée à aider les entreprises à prendre des décisions plus réfléchies selon la lettre de la loi.

Certaines entreprises (…) reposent tellement sur leurs politiques de gouvernance d’entreprise qu’elles les publient sur leur site Internet. Que faut-il pour en créer une bonne ? La vôtre est-elle à la hauteur de toutes les attentes ?

Que retenir ? Il faut développer 3 points essentiels :

- Formation d’un conseil d’administration solide

- Loyauté et confiance

- Rationalisation des processus

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance mission et composition du conseil d'administration Nouvelles diverses

Can Staggered Boards Improve Value? Evidence from the Massachusetts Natural Experiment

Ivan Tchotourian 5 avril 2017

We study the effect of staggered boards on long-run firm value, using a natural experiment: a 1990 law that imposed a staggered board on all firms incorporated in Massachusetts.

We find a significant and positive average increase in Tobin’s Q among the Massachusetts treated firms, suggesting that staggered boards can be beneficial for early-life-cycle firms, which exhibit greater information asymmetries between insiders and investors. These results are validated using a larger sample of firms from the Investor Responsibility Research Center.

In exploring possible channels for these effects, we find that the effects are stronger among innovating Massachusetts firms, particularly those facing greater Wall Street scrutiny. The evidence is consistent with staggered boards improving managers’ incentives to make long-term investments.

À la prochaine…

Ivan Tchotourian

Nouvelles diverses

Les étudiants du cours DRT-2352 publient : Les obligations vertes expliquées (billet d’Olivia Buies-Tremblay)

Olivia Buies-Tremblay5 avril 2017

Dans le cadre du cours DRT-2352 Droit des valeurs mobilières, les étudiants sont amenés à partager des réflexions sur des actualités touchant le droit des valeurs mobilières. Plusieurs ont accepté de partager leur analyse sur ce blogue. Dans ce billet, Mme Olivia Buies-Tremblay discute des obligations vertes.

Tout comme les particuliers, le gouvernement du Québec a besoin d’emprunter de l’argent afin de financer ses projets. Or, les sommes recherchées sont parfois tellement élevées que les banques ne peuvent à elles-seules lui octroyer ce prêt [1]. Il peut alors puiser son financement auprès du public en émettant des obligations. C’est ce qui est arrivé le 24 février 2017 alors que le gouvernement du Québec a émis des obligations qui sont, pour la première fois de son histoire, qualifiées de vertes [2]. Je vous propose de démystifier la notion d’obligation et le projet environnementaliste du Québec.

En février 2017, le gouvernement a effectué un appel public à l’épargne sur le marché primaire en proposant aux investisseurs nationaux et internationaux de lui prêter de l’argent en échange d’une contrepartie, afin qu’il puisse financer ses projets verts. C’est ce qu’on appelle « émettre des obligations » qui sont essentiellement des « reconnaissances de dettes [3] ». À ce stade-ci, les prêteurs ont généralement été des investisseurs institutionnels [4]. Les obligations vertes émises par le gouvernement du Québec sont des placements présumés sûrs [5], ce qui veut dire que les prêteurs sont assurés de récupérer le montant initialement investi à la date d’échéance prévue le 3 mars 2022. En contrepartie, le gouvernement s’est engagé à verser aux prêteurs des intérêts de 1,65 %, appelés « coupon [6] », suivant un calendrier prévu. Selon Me Éric Blais, avocat à l’AMF, le gouvernement bénéficie d’une dispense de prospectus dans le cadre des placements qu’il effectue [7].

Bien qu’elles soient toutes deux des valeurs mobilières[8], il convient de différencier les obligations des actions. En procédant à l’achat d’une action, l’investisseur devient propriétaire de la société de façon proportionnelle au poids de son action. Cela lui donne le droit de voter lors des assemblées des actionnaires et de recevoir les profits de la société sous forme de dividendes. Les obligations sont, pour leur part, des titres de créances[9]. Ici, cela implique que les investisseurs/créanciers, en plus de recevoir les intérêts selon un calendrier préétabli, récupéreront le 3 mars 2022 les sommes qu’ils ont officiellement prêtées au gouvernement du Québec le 3 mars 2017.

Suite à l’émission des obligations vertes, le gouvernement du Québec a été en mesure de récolter 499,5 M $ canadiens [10]. Ces recettes permettront de financer des projets reliés aux infrastructures qui ont comme caractéristiques de protéger l’environnement, de réduire les gaz à effet de serre ou de s’adapter aux changements climatiques [11]. Le Québec a décidé de s’associer aux « Green Bond Principles » qui prônent la saine administration des sommes récoltées ainsi que la transparence dans les projets liés au développement durable [12]. Les projets envisagés sont notamment de nouvelles voitures de métro et de nouveaux autobus hybrides pour la ville de Montréal.

Somme toute, le gouvernement du Québec aurait pu faire une émission d’obligations « normales », mais il a décidé de les qualifier de « vertes » afin de séduire les investisseurs qui prennent de plus en plus en compte le développement durable dans leurs choix financiers. En raison de son succès, le Québec compte refaire une émission « verte » dans les prochaines années…

Olivia Buies-Tremblay

Étudiante au baccalauréat en droit

Étudiante du cours DRT-2352 Droit des valeurs mobilières (Hiver 2017)

[1] « Qu’est-ce qu’une obligation ? », Desjardins – Courtage en ligne, en ligne: https://www.disnat.com/centre-apprentissage/notions-bourse/principes-fondamentaux-des-obligations/qu-est-ce-qu-une-obligation?ancre=topArticle.

[2] Diane Bérard, « Le Québec lance ses premières obligations vertes », Les affaires, en ligne: http://www.lesaffaires.com/blogues/diane-berard/primeur-le-quebec-lance-ses-premieres-obligations-vertes/593508.

[3] « Qu’est-ce qu’une obligation ? », préc., note 1.

[4] « Émission inaugurale d’obligations vertes », Finances Québec, en ligne: http://www.finances.gouv.qc.ca/documents/Autres/fr/AUTFR_EmissionObligationsVertes_2022-03-03.pdf.

[5] Code civil du Québec, LQ, 1991 c. 64, art. 1339 para 2.

[6] « Caractéristiques », Desjardins – Courtage en ligne, en ligne: https://www.disnat.com/centre-apprentissage/notions-bourse/principes-fondamentaux-des-obligations/caracteristiques?ancre=topArticle.

[7] Me Éric Blais, « Introduction à la réglementation des marchés des capitaux », conférence dans le cadre du cours Droit des valeurs mobilières, Professeur Tchotourian, Université Laval, 16/03/2017.

[8] Loi sur les valeurs mobilières, RLRQ, c V-1.1, art. 1 para 1.

[9] « Qu’est-ce qu’une obligation ? », préc. note 1.

[10] « Nouveaux emprunts du Québec – Exercice financier 2016-2017 », Finances Québec, http://www.finances.gouv.qc.ca/documents/emprunts/fr/EMPFR_Quebec-2016-2017.pdf.

[11] « Le gouvernement du Québec montre l’exemple et s’engage dans la finance verte en émettant ses premières obligations vertes », Portail Québec – Services Québec, en ligne: http://www.fil-information.gouv.qc.ca/Pages/Article.aspx?aiguillage=diffuseurs&listeDiff=33&idArticle=2502245758.

[12] « Obligations vertes », Finances Québec, http://www.finances.gouv.qc.ca/fr/RI_OV_Obligations_vertes.asp et « Green Bond Principles, 2016 – Voluntary Process Guidelines for Issuing Green Bonds », The Green Bond Principles, 16/06/2016.

engagement et activisme actionnarial Gouvernance mission et composition du conseil d'administration

Retour sur « le » cas canadien d’activisme : CP Rail

Ivan Tchotourian 31 mars 2017

Yvan Allaire et François Dauphin reviennent sur l’intervention agressive d’activistes chez CP Rail dans un papier publié par l’IGOPP : « Pershing Square, Ackman and CP Rail: A Case of Successful ‘Activism’? » (28 novembre 2016). Si terribles ces activistes ?

Pershing Square Capital Management, an activist hedge fund owned and managed by William Ackman, began hostile maneuvers against the board of CP Rail in September 2011 and ended its association with CP in August 2016, having netted a profit of $2.6 billion for his fund. This Canadian saga, in many ways, an archetype of what hedge fund activism is all about, illustrates the dynamics of these campaigns and the reasons why this particular intervention turned out to be a spectacular success… thus far.

(…) In this day and age, the CP case teaches us that no matter its size or the nature of its business, a company is always at risk of being challenged by dissident shareholders, and most particularly by those funds which make a business of these sorts of operations, the activist hedge funds. Of course, a number of critical features of this saga can be singled out to explain the particular success of this intervention, but this is not the focal point of this post. After all, a widely held company with weak financial results and a stagnating stock price will inevitably attract the attention of these funds

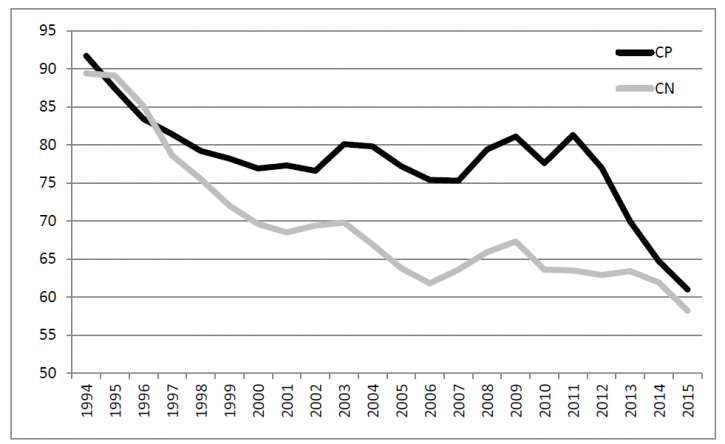

But the puzzling question and it is an unresolved dilemma of corporate governance remains: how come the board did not know earlier what became apparent very quickly after the Ackman/Harrison takeover? Why would the board not call on independent experts to assess management’s claim that structural differences made it impossible for CP to achieve a performance similar to that of other railroads? The gap in operating ratio between CP and CN had not always been as wide. In fact, as shown in Figure 1, CP had a lower operating ratio than CN during a period of time in the 1990s (Of course, CN was a Crown corporation at that time). The gap eventually widened, reaching unprecedented levels during Fred Green’s tenure (…)

How could the board have known that performances far superior to those targeted by the CEO could be swiftly achieved?

Lurking behind these questions is the fundamental flaw of corporate governance: the asymmetry of information, of knowledge and time invested between the governors and the governed, between the board of directors and management. In CP’s case, the directors, as per the norms of “good” fiduciary governance, relied on the information provided by management, believed the plans submitted by management to be adequate and challenging, and based the executives’ lavish compensation on the achievement of these plans. The Chairman, on behalf of the Board, did “extend our appreciation to Fred Green and his management team for aggressively and successfully implementing our Multi-Year plan and creating superior value for our shareholders and customers.” That form of governance is being challenged by activist investors of all stripes.

Their claim, a demonstrable one in the case of CP, is that with the massive amount of information now accessible about a publicly listed company and its competitors, it is possible for dedicated shareholders to spot poor strategies and call for drastic changes. If push comes to shove, these funds will make their case directly to other shareholders via a proxy contest for board membership.

Corporate boards of the future will have to act as “activists” in their quest for information and their ability to question strategies and performances.

À la prochaine…

Ivan Tchotourian