MSCI Inc., whose indexes guide the investment of about $11 trillion in assets, delayed a decision on whether companies that deprive public shareholders of voting rights should be barred from its benchmarks.

The company also broadened its investigation to consider “a discussion on the treatment of all types of unequal voting structures,” according to a statement Thursday.

(…) In its statement Thursday, MSCI noted such concerns. MSCI has been reviewing what to do since June. During that process, a minority of firms that voiced opinions “were strongly against the exclusion of non-voting shares from equity benchmarks and expressed concerns that this would result in equity benchmarks that less clearly represent the overall opportunity set,” the New York-based company said.

(…) MSCI temporarily banned companies with “unequal voting structures” from being added to two broad benchmarks: the MSCI ACWI Investable Market Index and MSCI US Investable Market 2500 Index. Current members won’t be bumped from the indexes, however.

Grande responsable de la crise de 2008, l’industrie financière prépare la prochaine. La même fièvre spéculative est revenue, alimentée par cette obsession du court terme et de la maximisation du rendement des actionnaires.

Gilles L. Bourque ajoute ainsi sa voix à cette dénonciation de l’influence du courtermisme sur les grandes décisions des entreprises inscrites en Bourse. Dans une petite fiche technique de deux pages, l’économiste et chercheur de l’Institut de recherche en économie contemporaine (IREC) évoque cette financiarisation de l’économie précurseure de la crise de 2008-2009 et source d’accroissement des inégalités. Il observe des ressemblances avec la situation actuelle sur les marchés. L’impact du « retour des actionnaires » dans la gouvernance des entreprises inscrites en Bourse explique une grande part des mêmes comportements spéculatifs ayant pu prévaloir il y a près de dix ans.

Il cite, ici, les dividendes et les rachats d’actions au détriment d’une détérioration des investissements des entreprises. « De quelques milliards de dollars par an dans les années 1980, la valeur des actions rachetées par les sociétés de l’indice S P 500 aurait atteint des niveaux avoisinant les 600 milliards $US ces deux dernières années », écrit Gilles Bourque, reprenant les calculs d’un professeur à la Faculté de droit de l’Université Laval.

Moment sympathique que de se voir cité dans ce document de recherche de l’Institut de Recherche en économie contemporaine « Transfert aux actionnaires canadiens : conditions réunies pour une nouvelle crise » (novembre 2017, no 15)…

Les Autorités canadiennes en valeurs mobilières (ACVM) ont publié le 25 octobre pour commentaires le Document de consultation 52‑404 des ACVM, Approche en matière d’indépendance des administrateurs et membres du comité d’audit, qui vise à lancer un large débat sur la pertinence de l’approche des ACVM en matière d’indépendance des administrateurs et membres du comité d’audit.

Le document de consultation présente l’historique des principaux jalons du régime de gouvernance institué par les ACVM, expose leur approche en matière d’indépendance des administrateurs et membres du comité d’audit, décrit les approches en matière d’indépendance d’autres pays, et examine les avantages et limites de l’approche des ACVM.

« L’indépendance de jugement des conseils d’administration et de leurs comités constitue un élément fondamental de la gouvernance », a déclaré Louis Morisset, président des ACVM et président-directeur général de l’Autorité des marchés financiers. « Cette consultation a pour but de recueillir des avis sur la pertinence de notre approche en matière d’indépendance pour tous les émetteurs du marché canadien ».

Cliquez ici pour accéder au Document de consultation 52-404 des ACVM : Approche en matière d’indépendance des administrateurs et membres du comité d’audit

Attention, vous avez jusqu’au 25 janvier 2018 pour répondre !

Japanese corporate culture is being blamed for the mistakes. Economists Naoshi Ikeda, Kotaro Inoue and Sho Watanabe of the Tokyo Institute of Technology recently set out to test the « quiet-life hypothesis, » which is, as Bloomberg describes, « the idea that without shareholder pressure, managers will tend to avoid big decisions and content themselves with managing stable corporate empires, letting their companies stagnate. »

The researchers found that there’s a lot of this « quiet-life » business activity going on in Japan. Cross-shareholding (Keiretsu), where corporations own each other’s stock is rife, and this means companies are reluctant to challenge each other. The researchers found that at companies with a considerable level of cross-ownership, R&D spending and growth CapEx is relatively low compared to the rest of the market.

But progress is being made. Three and a half years after the government introduced a stewardship code for local institutional investors and more than two years since the launch of a governance code for listed Japanese companies, listed companies are moving in the right direction. Dividend payouts have reached a record, and there has been a quadrupling of firms with two or more independent directors on their boards over the past four years. There has also been an increase in of “constructive,” or friendly, activists (referred to as engagement funds rather than activist funds), which aim to tackle corporate governance issues, but with an explicitly low-key, humble approach.

Corporate France is bucking the global trend of splitting the roles of chairman and CEO, with Thomson Reuters data showing a steady growth in the number of French companies that have merged the posts in the past 15 years.

Almost three quarters of listed French companies tracked by Thomson Reuters now have or have had one person holding both positions, compared to 60 percent in the United States and fewer than 20 percent in Britain, Germany and Japan, according to an analysis of more than 6,500 companies.

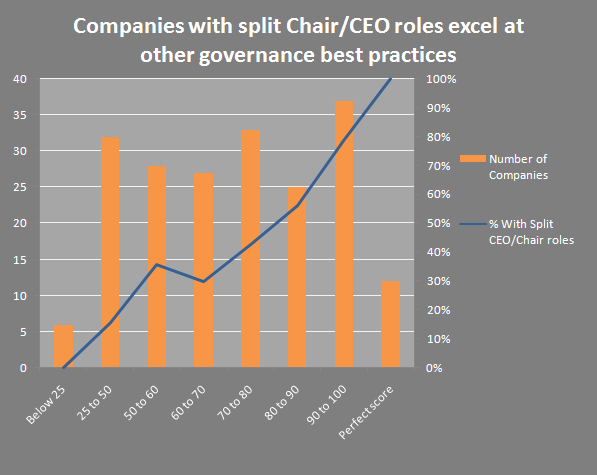

Surprenant quand on sait que le Clarkson Centre research canadian (pays dans lequel plus de 80 % des entreprises de l’indice TSX adopte le non-cumul) a établit que :

As indicated by recent Clarkson Centre research, there is considerable reason for highlighting the split Chair/CEO model in particular as a governance initiative. While it makes sense that companies with sound governance structures would demonstrate good governance overall, as shown by scoring mechanisms such as the Clarkson Centre’s “Board Shareholder Confidence Index”, the correlation between high scores and CEO/Chair splits in CCBE’s latest study is remarkably high.

Intéressant article offert par les professeurs Hanne Birkmose et Florian Möslein « Mapping Shareholders’ Duties » sur l’Oxford Business Law Blog (6 janvier 2017). Cet article revient sur la riche thématique des devoirs des actionnaires !

Recent developments in European company law and capital market law have heralded a break with the traditional perception in company law that shareholders have no duties when they invest in companies. Instead, they are increasingly subjected to various duties. As part of a research project on ‘Shareholders’ duties’, we map these shareholders’ duties in order to provide an overview of current and prospective duties. This mapping shows a great variety as well as variance of shareholders’ duties.

(…)

The mapping of shareholders’ duties shows that shareholders’ duties are not a rare and exotic phenomenon in European company and capital market law. On a closer look, there are indeed many examples, and they form fully integrated parts of the legal system instead of being rate exceptions.

En voilà une question qui ne manque pas de pertinence ! La professeure Dorothy Shapiro Lund aborde la question des fonds passifs et de leur conséquence en matière de gouvernance d’entreprise dans un article publié sur l’Oxford Business Law Blog : « The Case Against Passive Shareholder Voting » (11 septembre 2017).

In the past few years, investors have begun to embrace the reality that academics have been championing for decades—that a broad-based passive indexing strategy is superior to picking individual stocks or actively managed mutual funds. As a result, millions of investors have abandoned actively managed mutual funds, or ‘active funds,’ in favor of passively managed funds, or ‘passive funds.’ This past year alone, investors in the United States withdrew $340 billion from active funds (approximately 4 percent of the total) while investing $533 billion into passive funds (growing the total by 9 percent).

This historically unprecedented shift in investor behavior is good news for investors, who benefit from greater diversification and lower costs. But the implications for corporate governance are ominous. Unlike active funds, which pick stocks based on their performance, passive funds—a term that includes index funds and ETFs—are designed to automatically track a market index. For this reason, I contend that the growth of passive funds will exacerbate agency cost issues at corporations.

That is because passive funds do not choose investment securities for their performance but automatically to match an index or part of the market.

(…)

What can be done to prevent the governance distortion created by the rise of passive investing? I offer a novel policy proposal: Restrict passive funds from voting at shareholder meetings.