autres publications | Page 11

autres publications mission et composition du conseil d'administration

Le rôle du CA dans la gestion de crise : rapport du cabinet Osler

Ivan Tchotourian 28 juin 2016

Le cabinet Osler vient de publier en collaboration avec l’Institut des administrateurs de sociétés un livre blanc intitulé : « Le rôle du conseil d’administration dans la gestion de crise ». Pour le réaliser, Osler a réalisé un vaste sondage auprès de 400 administrateurs du Canada, sur des tables rondes d’administrateurs et sur une série de discussions d’experts pancanadiennes.

Ce livre blanc se penche sur la gestion de crise, selon la perspective du CA et fournit des indications précieuses sur la façon dont les CA peuvent aider leur entreprise à intervenir efficacement en cas d’une crise éventuelle et protéger ces entreprises en prenant les mesures suivantes :

- La prévention proactive

- La promotion et la sauvegarde de la réputation de l’entreprise

- La planification explicite de la gestion de crise

- La définition et le respect du rôle des membres de la direction et du conseil d’administration dans la préparation et l’intervention relatives aux crises

- L’atteinte de l’équilibre entre la nécessité d’une intervention et de communications rapides et la prise de décision éclairée

La conclusion est la suivante :

Les résultats du sondage de l’IAS, des tables rondes et des discussions d’experts pancanadiennes qui ont suivi confirment que les administrateurs reconnaissent l’importance du rôle du conseil d’administration dans la gestion de crise. Même si le sondage a également permis de constater que les administrateurs ont un haut niveau de confiance dans la capacité de l’entreprise à surmonter une crise, d’autres résultats du sondage, commentaires et témoignages anecdotiques de participants laissent entendre qu’il faut y consacrer davantage de travail. Plus particulièrement, les conseils d’administration devraient :

- examiner si les pratiques de l’entreprise visant à cerner et à gérer les risques sont suffisamment solides.

- évaluer si la direction prend les mesures appropriées pour maintenir ou rehausser la culture et la réputation de l’entreprise.

- approuver un plan officiel de gestion de crise, élaboré par la direction.

- considérer la surveillance de la gestion de crise comme un aspect permanent de leur mandat.

Pour un résumé de ce rapport : cliquez ici.

À la prochaine…

Ivan Tchotourian

autres publications divulgation financière Normes d'encadrement

What institutional investors should do next on ESG : un beau rapport !

Ivan Tchotourian 26 juin 2016

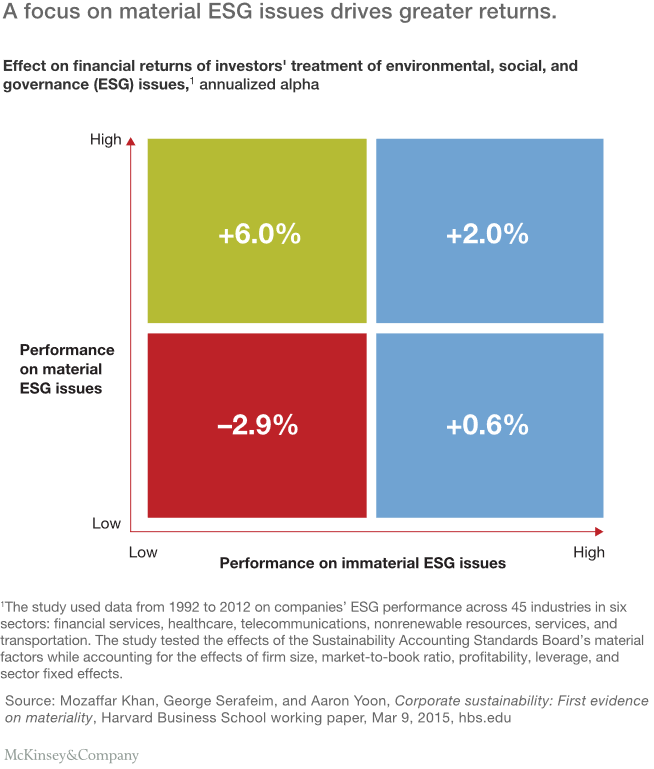

C’est sous ce titre que le cabinet McKinsey (sous la plume de Jonathan Bailey, Bryce Klempner et Josh Zoffer) publie un excellent rapport en juin 2016 : « Sustaining sustainability: What institutional investors should do next on ESG ».

Mainstream institutions have made progress integrating environmental, social, and governance factors into their investing, but they still have far to go. Six ideas can take them to the next level.

Voici les 6 étapes énoncées :

- Require uniform corporate ESG-reporting standards based on the principle of materiality

- Build a shared ESG-rating system for external managers

- Work together to engage with corporations

- Stress-test portfolios for ESG risk factors

- Use a long-term ESG outlook to unlock new investment opportunities

- Confront the skepticism and misunderstanding that surround ESG head-on

À la prochaine…

Ivan Tchotourian

autres publications Gouvernance normes de droit normes de marché Structures juridiques Valeur actionnariale vs. sociétale

Pourquoi les entreprises deviendraient-elles des B Corp ?

Ivan Tchotourian 20 juin 2016

En voilà une question allez-vous me répondre et pourtant… Un récent article du Harvard Business Review de Suntae Kim, Matthew Karlesky, Christopher Myers et Todd Schifeling intitulé « Why Companies Are Becoming B Corporations » aborde la question de face.

2 raisons essentielles sont identifiées :

- First, as large established firms have ramped up their corporate social responsibility efforts, small businesses that have long been committed to social and environmental causes want to prove that they are more genuine, authentic advocates of stakeholder benefits.

- The qualitative evidence, gathered from firms’ B corporation application materials, revealed that certifying firms believed “the major crises of our time are a result of the way we conduct business,” and they became a B Corporation to “join the movement of creating a new economy with a new set of rules” and “redefine the way people perceive success in the business world.”

So why do certain firms (and not others) choose to identify as B Corporations? Individual leaders are partly why some organizations broaden their purpose beyond maximizing shareholder value. We might look to Sir Richard Branson, who in 2013 co-launched the “B Team,” publicly decrying corporations’ sole focus on short-term profits and calling for a reprioritization of people- and planet-focused performance. We might also consider leaders of firms like Ben & Jerry’s or Patagonia (both B Corporations) that have prioritized societal and environmental agendas.

Clearly, such leaders can be important catalysts of social change. However, the explosive growth of B Corporations seems also to be driven by broader trends and changes in the corporate landscape that cannot be explained by individuals’ actions alone.

Two of us (Suntae Kim and Todd Schifeling) conducted research to build a more robust understanding of the rise of B corporations. By qualitatively examining the internal motives of firms in the process of becoming a B corporation, and quantitatively testing key factors in these firms’ external industry environment – including the shareholder- and stakeholder-focused behaviors of their corporate competitors – we found that there are at least two major underlying reasons why firms choose to seek B Corporation certification.

À la prochaine…

Ivan Tchotourian

autres publications Nouvelles diverses

Baromètre de l’achat responsable 2016 : publication des résultats (exclusif !)

Ivan Tchotourian 16 juin 2016

L’ECPAR vient de rendre public les résultats de son baromètre de l’achat responsable 2016. Le Baromètre de l’achat responsable mesure et rend compte des pratiques et avancées en matière d’achat responsable. Je suis à la conférence présentement et vous divulgue en exclusivité le bilan. Qu’en retenir ?

- Plus de 90 % des 76 entreprises canadiennes ayant participé pratiquent de l’achat responsable.

- Parmi elles, 46 % déclarent que l’intégration totale du développement durable à leur modèle d’achat est un objectif de priorisation de leurs actions.

- Cette étude fait état de l’avancement des pratiques d’achat responsable en particulier au Québec.

Belle nouvelle pour la RSE !

À la prochaine…

Ivan Tchotourian

autres publications Gouvernance Valeur actionnariale vs. sociétale

Gouverner une entreprise n’est pas gouverner un État !

Ivan Tchotourian 14 juin 2016

En voilà une drôle de question que je vous propose pour mon dernier de blogue Contact : « Gouverner une entreprise et gouverner un État: les dangers d’une analogie ». Est-ce que gouvernance (d’une entreprise) et gouvernement (d’un État) peuvent être rapprochés ? Si la réponse est souvent positive, il faut se méfier. L’image est belle, mais elle déforme la réalité.

Est-il possible de rapprocher la gouvernance d’une entreprise du gouvernement d’un État? Cette question m’est venue de plusieurs articles de presse récents ainsi que de recherches que je mène depuis plusieurs années dans le domaine de la gouvernance d’entreprise. Faut-il penser la gouvernance d’entreprise sur un modèle politique de type démocratique? Ici, poser la question n’est pas y répondre: il faut se méfier des évidences… Un fameux juriste français (le doyen Georges Ripert) s’interrogeait déjà sur ce thème en 1951 en soulignant, dans son style unique, les limites de l’analogie.

À la prochaine…

Ivan Tchotourian

autres publications mission et composition du conseil d'administration

Les femmes plus dans les comités du CA

Ivan Tchotourian 12 juin 2016

Selon une étude parue le 8 juin 2016 sur le blog de Harvard (« Women Directors and Participation on Key Committees »), la féminisation des CA progressent mais davantage dans les comités du CA.

Women corporate directors globally are showing greater proportional gains on occupying key board committees than on boards overall, according to a new analysis by leading governance and ESG data and analytics provider Institutional Shareholder Services.

Point intéressant sue le Canada :

Among markets outside Europe, boards of Australian companies showed the greatest proportional gains for overall female boardroom representation between 2014 and 2016 with a 4.9 percent increase, and with female directors now making up just under 21 percent of all directorships at those companies. Canadian companies analyzed saw the greatest growth outside of Europe in female representation on audit committees, jumping 5.6 percentage points during that same period.

À la prochaine…

Ivan Tchotourian

autres publications Nouvelles diverses

La finance : un bien… pour un mal ?

Ivan Tchotourian 7 juin 2016

Intitulé « L’articulation entre productivité et inclusivité » (pour un résumé, voir : ici), un rapport de l’OCDE analyse les causes profondes de ces deux problématiques, en examinant les liens qui les unissent et les moyens d’y répondre dans le cadre d’une action cohérente. Il souligne notamment la nécessité d’étendre les actifs productifs de l’économie en investissant dans les compétences individuelles et dans un environnement où toutes les entreprises et toutes les régions peuvent prospérer.

Comme le relève un article publié dans La presse.ca (ici), « Le poids croissant de la finance dans l’économie mondiale pourrait avoir détourné l’investissement des activités productives et provoqué une plus forte concentration de la richesse au sommet de la distribution des revenus ». L’OCDE se demande finalement si le poids croissant de la finance dans l’économie mondiale n’a pas contribué au ralentissement de la productivité et renforcé les inégalités depuis le début des années 2000.

À la prochaine…

Ivan Tchotourian