Nouvelles diverses | Page 12

Gouvernance mission et composition du conseil d'administration Nouvelles diverses

Un CA moins isolé

Ivan Tchotourian 10 février 2017

Bonjour à toutes et à tous, Mme Caroline Ruellan apporte un éclairage intéressant sur la nécessité pour le CA de sortir de son isolement et s’inscrire dans un rapport renouvelé de dialogue avec ceux qu’ils représentent : « Sociétés cotées : instaurons le dialogue entre le conseil d’administration et les actionnaires » (Les Échos.fr, 3 février 2017).

L’exigence de transparence dans les entreprises impose que le conseil d’administration sorte de son isolement par la mise en place d’un dialogue entre les administrateurs et les actionnaires.

À la prochaine…

Ivan Tchotourian

Nouvelles diverses

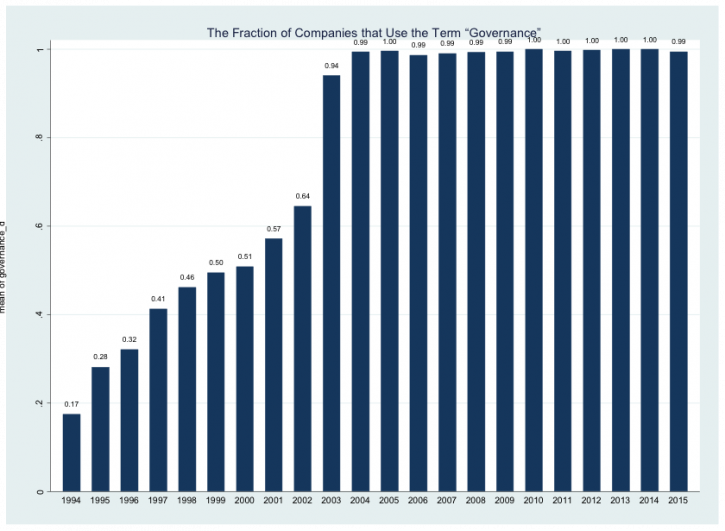

Le Corporate Governance : un incontournable pour les entreprises !

Ivan Tchotourian 8 février 2017

Alon Bebchuk et Robert J. Jackson Jr viennent de publier un texte intéressant intitulé : « The Rise of Corporate Governance » (3 février 2017). Cette étude démontre que la gouvernance d’entreprise est devenue centrale pour les entreprises…

In a recent study, The Rise of Corporate Governance, we put forward and apply a quantitative metric for assessing the increase in the importance of and attention to corporate governance over the past two décades.

In particular, we study the universe of annual proxy statements issued by S&P 500 companies. The annual proxy statement is the critical document that public companies issue to report to shareholders on all matters that the SEC has deemed important for shareholders to know about when making voting decisions at the annual meeting. We begin our analysis in 1994 because this was the year in which the SEC Edgar website started to make all public filings available in an electronic form. Using a Python program, we were able to review the vast number of proxy statements issued by S&P 500 companies during this period.

We document a dramatic increase in the use of the term governance. (We also obtain similar findings for the term corporate governance.) The percentage of companies that use the term governance increased from below 20% to close to 100%. Furthermore, among companies using the term, the average number of mentions per page increased eightfold—from 0.10 to 0.82. The dramatic increase that we document was concentrated during 1994–2004 – with especially steep increases in 2003 and 2004 after the 2002 passage of the Sarbanes-Oxley legislation following the Enron and Worldcom scandals – and the use of governance terms has remained at a high level since then.

We conclude by suggesting three alternative explanations for the documented rise in governance discourse by public companies. We discuss the different implications that each explanation has for the quality of corporate governance arrangements in place. We also identify testable predictions that would enable researchers using our metric to test and distinguish among these explanations.

À la prochaine…

Ivan Tchotourian

normes de droit Nouvelles diverses responsabilisation à l'échelle internationale Structures juridiques

Un Canada papers en marche ?

Ivan Tchotourian 6 février 2017

Qu’apprend-t-on sur RDI Économie du 25 janvier 2017 ? Rien de moins que le Canada pourrait être un authentique paradis fiscal ! Dans « Une adresse fantôme au Québec pour faire voyager des millions de dollars », vous trouverez un beau résumé du reportage de Radio Canada, ainsi qu’une capsule-vidéo de quelques minutes résumant clairement la problématique.

Plus de 200 millions de dollars ont circulé par l’entremise de sociétés ayant une adresse postale à Québec. Comme certains paradis fiscaux, notre pays est une destination de choix pour les étrangers qui veulent créer des sociétés-écrans, a découvert Radio-Canada. Après les Panama Papers, voici les Canada Papers.

(…) L’opacité des registres des entreprises au pays est aussi mise en valeur par tous ces vendeurs de compagnies canadiennes. Ils font valoir le « haut niveau de confidentialité » canadien.

Seul le Québec dispose d’un registre en ligne qui permet de voir le nom des actionnaires gratuitement.

Ailleurs au pays, il faut souvent payer pour obtenir des informations. En Ontario, même en payant les frais demandés, il est impossible de savoir qui est le propriétaire d’une société. Seuls les noms des administrateurs sont disponibles.

Impossible non plus de connaître l’identité des bénéficiaires ultimes, c’est-à-dire le vrai propriétaire des compagnies qui serviraient de société-écran au Canada.

Certaines sociétés peuvent même utiliser des prête-noms, ce qui est tout à fait légal au Québec, par exemple.

Le manque de transparence est une lacune souvent reprochée à plusieurs pays reconnus traditionnellement comme des paradis fiscaux.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Nouvelles diverses

L’activisme fait-il performer ?

Ivan Tchotourian 3 février 2017

En voilà une question ! Rien n’est moins sûr comme le révèle un article de M. Olivier Pinaud publié dans L’Agefi : « L’activisme ne garantit pas la surperformance boursière » (6 septembre 2016).

L’arrivée d’un activiste au capital d’une entreprise provoque souvent un choc positif sur le cours de Bourse. Mais cette stratégie n’est pas la garantie d’une surperformance assurée par rapport au marché, démontre une récente étude de FactSet qui a passé en revue 269 campagnes activistes lancées entre le début de 2010 et août 2016, sur des sociétés américaines capitalisant plus de 500 millions de dollars.

L’effet instantané est indéniable. 82% des sociétés de ce panel ont vu leur cours de Bourse progresser le jour de l’annonce de l’irruption de l’activiste au capital. Sur la période étudiée, le gain moyen pour le premier jour ressort à 3,9%. Il monte à 5,9% pour les campagnes lancées en 2016. La réaction la plus forte jamais enregistrée a été celle de PetSmart : +15,3%, au moment de l’annonce de l’arrivée au capital de Jana Partners en juillet 2014.

En revanche, dans la durée, l’effet positif est plus discutable. Certes, 57% des sociétés du panel étudié par FactSet ont vu leur cours de Bourse progresser entre le moment de l’entrée de l’activiste et l’arrêt de sa campagne, fin matérialisée soit par une sortie du capital ou par un accord avec la direction du groupe. Mais seulement 44% ont fait mieux que l’indice S&P500 durant la période de la campagne, et moins de la moitié des sociétés en prise avec un activiste (47%) ont surperformé leur secteur.

«Les partisans de l’activisme actionnarial peuvent avancer que la tactique est positive car ces investisseurs sont en mesure d’aider les directions et les conseils d’administration à libérer et maximiser la valeur à long terme», rappelle FactSet. Pour vérifier cette affirmation, FactSet a donc étudié la performance des sociétés une fois la campagne achevée. Là encore, la surperformance n’est pas flagrante : trois années après la fin de la campagne, avec comme point de référence le début de l’attaque, seulement 42% des sociétés étudiées avaient fait mieux que le S&P500.

À la prochaine…

Ivan Tchotourian

devoirs des administrateurs Gouvernance Normes d'encadrement Nouvelles diverses

Prise en compte des parties prenantes par le CA : Leo Strine l’affirme

Ivan Tchotourian 3 février 2017

Bonjour à toutes et à tous, merci à Leo Strine de rappeler cette évidence : les CA doivent se préoccuper des parties prenantes ! Dans son article « Corporate Power is Corporate Purpose I: Evidence from My Hometown », Leo Strine s’appuie sur une analyse historique ô combien intéressante… À lire de toute urgence

Le message est clair (j’ai extrait deux phrases qui me semblent ne prêter guère le flanc à la critique) :

- This article is the first in a series considering a rather tired argument in corporate governance circles, that corporate laws that give only rights to stockholders somehow implicitly empower directors to regard other constituencies as equal ends in governance.

- DuPont’s board knew that only one corporate constituency — the stockholders — called the shots and that they were expected to make their end investors’ best interests, even if that meant hurting other constituencies. The DuPont saga isn’t a story about bad people, but a reminder to those with genuine concern for non-shareholder constituencies to face the truth and support changes in the power dynamics affecting corporate governance that make due regard for non-shareholder constituencies a required obligation for the conduct of business.

Using recent events in the corporate history of E. I. du Pont de Nemours and Company—more commonly referred to today as DuPont—as a case study, this article makes the point that the board of directors is elected by only one constituency—stockholders—and that core power structure translates into corporate purpose. DuPont is an American icon, creator of household names like Nylon and Mylar, which prided itself on its core values, which included commitments to the safety and health of the communities in which DuPont operated and to treat its employees with dignity and respect. But when an activist investor came, DuPont reacted by preemptively downsizing—cutting jobs, and spinning off assets. After winning the proxy fight, DuPont failed to meet the aggressive earnings it used in its campaign. More job cuts came, the CEO was replaced with a member of her proxy fight slate, and DuPont soon embraced a merger consistent with the activists’ goals. At the same time, DuPont demanded tax and other incentives from the affected community it had asked to rally around it in the proxy fight. It did all this even though at no time was there a threat of a lawsuit or judicial intervention from unhappy shareholders. The DuPont saga illustrates how power dictates purpose in our corporate governance system. DuPont’s board knew that only one corporate constituency—the stockholders—called the shots and that they were expected to make their end investors’ best interests, even if that meant hurting other constituencies. The DuPont saga isn’t a story about bad people, but a reminder to those with genuine concern for non-shareholder constituencies to face the truth and support changes in the power dynamics affecting corporate governance that make due regard for non-shareholder constituencies a required obligation for the conduct of business.

À la prochaine…

Ivan Tchotourian

Gouvernance Nouvelles diverses

Nouveau paradigme en matière de gouvernance d’entreprise

Ivan Tchotourian 27 janvier 2017

Martin Lipton vient de publier un bel article « Corporate Governance: The New Paradigm » le 11 janvier 2017 sur le Harvard Law School Forum on Corporate Governance and Financial Regulation. Une magnifique synthèse qui met en lumière la nouvelle gouvernance d’entreprise qui s’en vient.

In essence, the New Paradigm recalibrates the relationship between public corporations and their major institutional investors and conceives of corporate governance as a collaboration among corporations, shareholders and other stakeholders working together to achieve long-term value and resist short-termism. In this framework, if a corporation, its board of directors and its CEO and management team are diligently pursuing well-conceived strategies that were developed with the participation of independent, competent and engaged directors, and its operations are in the hands of competent executives, investors will support the corporation and refuse to support short-term financial activists seeking to force short-term value enhancements without regard to long-term value implications. As part of their stewardship role, institutional investors will work to understand corporations’ strategies and operations and engage with them to provide corporations with opportunities to understand the investors’ opinions and to adjust strategies and operations in order to receive the investors’ support.

Qu’implique ces nouvelles orientations de la gouvernance d’entreprise ? Martin Lipton les met en lumière magnifiquement :

For corporations, the New Paradigm will:

- alleviate pressures to maximize profits and equity share value in the short term at the expense of the long term;

- encourage corporations to pursue thoughtful strategies for maximizing profits and equity share value in the long term;

- encourage corporations to incorporate relevant sustainability, ESG (environmental, social and governance) and CSR (corporate social responsibility) considerations in developing their long-term strategies and operations planning;

- encourage corporations to be transparent in their financial reporting; and

- encourage a corporation to periodically review governance and thoughtfully consider the principles promulgated or endorsed by its major investors.

For investors, the New Paradigm will:

- increase the willingness to withstand cyclical headwinds and short-term market fluctuations in the pursuit of long-term value;

- minimize reliance on short-term financial performance metrics and promote a more holistic understanding of corporations’ businesses;

- encourage investors to consistently support the pursuit of well-designed long-term strategies by the corporations in which they invest;

- discourage investors from supporting short-term financial activists that advocate only short-term profit and value maximization;

- discourage investors from outsourcing proxy voting decisions to proxy advisory firms or otherwise basing such decisions on “check-the-box” principles, scores or formulas;

- not discourage investors from entertaining proposals by responsible activist shareholders for support in improving the strategy or operations of under-performing corporations; and

- encourage investors to address relevant sustainability, ESG and CSR matters. At the interface between corporations and investors, the New Paradigm will:

- encourage investors to communicate directly their preferences, expectations and policies to corporations;

- encourage corporations to provide meaningful communications about strategy, long-term objectives and governance, and encourage investors to actively listen to corporations and review these communications;

- encourage corporations to establish and maintain meaningful, direct long-term relationships with significant investors in corporations and encourage those investors to have the appropriate policies, personnel and procedures for meaningful reciprocity in the relationship; and

- where corporations are pursuing subpar strategies that are unlikely to bring long-term success, encourage investors to use behind-the-scenes, direct engagement with those corporations as a first line of action.

À la prochaine…

Ivan Tchotourian

mission et composition du conseil d'administration Nouvelles diverses

Conseil d’administration : les bonnes attitudes à prendre

Ivan Tchotourian 27 janvier 2017

Kim Auclair propose un billet « Conseil d’administration : les bonnes attitudes à prendre ». Elle partage son expérience…

Au sein d’un conseil d’administration (CA), quelles attitudes doit avoir un membre pour que l’expérience lui soit enrichissante autant que pour l’organisation.

Voici donc quelques pistes de réflexion. Il s’agit principalement d’éléments m’ayant le plus marquée.

- Se préparer avant chaque rencontre

- Questionner et être à l’écoute au lieu de dicter des conseils

- Avoir du vécu ou une passion en lien avec l’organisation

- Être disponible

- Être patient et avoir une ouverture d’esprit

À la prochaine…

Ivan Tchotourian