engagement et activisme actionnarial Gouvernance normes de droit normes de marché Nouvelles diverses

Vote majoritaire : où en est-on au Canada ?

Ivan Tchotourian 27 mars 2017

Dans un article publié récemment (« Majority Voting: Latest Developments in Canada »), Stephen Erlichman revient sur la situation du vote majoritaire au Canada à travers les positions :

- du gouvernement fédéral avec le projet de loi C-25

- de la TSX dans un document publié en mars 2017 : « TSX Releases Guidance with respect to Majority Voting Policies and Advance Notice Policies » (du cabinet McCarthy tetrault)

- du gouvernement de l’Ontario : « Business Law Advisory Council Fall 2016 Report »

Une belle mise à jour !

A previous post on this site was written about (i) the Toronto Stock Exchange (“TSX”) adopting a majority voting listing requirement, effective June 30, 2014, which requires each director of a TSX listed issuer (other than those which are majority controlled) to be elected by a majority of the votes cast, other than at contested meetings (the “TSX Majority Voting Requirement”) and (ii) Bill C-25 which was introduced by the federal Canadian government on September 28, 2016 and proposes amendments to the Canada Business Corporations Act (“CBCA”) that include true majority voting (i.e., by requiring shareholders to cast their votes “for” or “against” each individual director’s election and prohibiting a director who has not been elected by a majority of the votes cast from serving as a director except in prescribed circumstances) (the “Bill C-25 Amendments”). This post explains the latest developments in Canada with respect to both of these initiatives, as well as a further development with respect to majority voting in the Province of Ontario.

À la prochaine…

Ivan Tchotourian

normes de marché Nouvelles diverses

L’ISR au Canada : si complexe ?

Ivan Tchotourian 23 mars 2017

Mme Nathalie Côté publie un intéressant article sur l’ISR que je vous relaie ici : « Investissement responsable : comment s’y retrouver? » (Économies et cie, 21 mars 2017).

Voici le début qui vous donnera sans doute envie d’aller plus loin !

Vous souhaitez un REER sans pétrolières ou un CELI plus respectueux des droits de la personne? L’investissement responsable est pour vous! Cette option est de plus en plus populaire. Les investissements responsables dépassaient les 1500 milliards au Canada en 2015. Cependant, entre le marketing, les compromis et les réels efforts, il est souvent difficile de s’y retrouver.

Depuis 2006, l’Organisation des Nations Unies (ONU) a mis de l’avant six principes pour l’investissement responsable (PRI). Au Québec, le Réseau PRI compte 44 membres. Ils sont convaincus de « l’importance d’intégrer les enjeux environnementaux, sociaux et de gouvernance (ESG) à leurs pratiques d’investissement ». Cela ne signifie toutefois pas que tous les produits offerts par ces organisations sont responsables.

D’ailleurs, contrairement aux aliments biologiques par exemple, aucune certification n’existe pour les produits financiers responsables au Canada. Chaque entreprise a sa propre façon de voir les choses. « Certains fonds ont rejeté l’entreprise de logiciels CGI sur la base des exclusions militaires, illustre Brenda Plant, cofondatrice de la plateforme Éthiquette, site indépendant d’information et d’analyse sur l’investissement responsable. Pourtant, d’autres fonds qui excluent aussi les activités militaires l’acceptent. C’est parce qu’ils ont des définitions différentes. Certains fonds tournent le dos seulement aux entreprises de bombes et munitions. D’autres rejettent celles qui tirent plus de 10 % de leurs revenus de contrats avec des entreprises en armement. »

Extrait provocateur (vraiment ?) :

Rendements

Par ailleurs, plusieurs investisseurs croient, à tort, qu’ils devront sacrifier leurs rendements pour investir de manière responsable. « C’est un mythe répandu, note Mme Vendette. En fait, la plupart des produits responsables existants offrent des rendements comparables. Des études universitaires l’ont démontré. On peut aussi le voir dans l’historique des rendements des produits qui existent depuis longtemps. »

L’Association pour l’investissement responsable (AIR) abonde dans le même sens. « Dans le rapport Sustainable Investing de 2012, DB Climate Change Advisors ont consulté : 100 études universitaires, 56 rapports de recherche, deux rapports littéraires et quatre méta-études sur l’investissement responsable dans le monde. Leur analyse a montré que les facteurs ESG sont toujours en corrélation avec les rendements supérieurs ajustés en fonction des risques au niveau des valeurs mobilières ou de l’action. »

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Normes d'encadrement normes de droit normes de marché Nouvelles diverses

Code de gouvernance en Allemagne : la responsabilité des investisseurs réaffirmée

Ivan Tchotourian 20 mars 2017

Le Code de gouvernance allemand vient d’être réformé récemment : « Germany corp gov code to emphasise investor responsibility » (Susanna Rust, IPE, 15 février 2017). Vous trouverez dans cet article une belle synthèse de cette réforme.

Germany’s corporate governance code is being amended to emphasise that institutional investors have a responsibility to exercise their ownership rights.

The amendments follow a six-week consultation period that generated a strong response, both positive and critical, according to the government-appointed commission responsible for the code. The commission decided on changes to the code itself and the preamble, which sets out the spirit behind the code.

The preamble has been extended to argue that good corporate governance requires companies and their directors to conduct business ethically and take responsibility for their behaviour. The German word used by the commission for the latter is “Eigenverantwortung” – literally translated as “self-responsibility” or “own-responsibility”.

The guiding principle of an “honourable businessperson” (“ehrbarer Kaufmann”) was introduced to the preamble to reflect this.

À la prochaine…

Ivan Tchotourian

normes de droit Nouvelles diverses

Réforme de la gouvernance en Suisse : où est la prospérité à long terme des entreprises ?

Ivan Tchotourian 16 mars 2017

Dans un article publié dans Le Temps « Nouveau paradigme pour la gouvernance des entreprises », Me Mathieu Blanc livre une intéressante réflexion qui raisonne avec notre blogue : « Il serait pertinent d’ancrer dans notre droit – ce que ne fait pas le projet du Conseil fédéral – le principe de la recherche de la prospérité à long terme des sociétés ».

Le débat sur le gouvernement d’entreprise (corporate governance en anglais) s’est imposé dans les agendas politiques et économiques suisses depuis au moins 15 ans, notamment en raison du poids croissant des investisseurs institutionnels dans les grandes sociétés. A l’origine, les règles et «bonnes pratiques» de corporate governance – qu’elles soient issues de l’autorégulation ou de normes étatiques – avaient pour but d’améliorer la situation des actionnaires. Dans les faits, cela revenait à réduire le rôle du conseil d’administration. L’initiative et la stratégie ont ainsi été en partie transférées des entrepreneurs et dirigeants d’entreprise aux investisseurs et fonds de placement.

Cette politique a eu pour effet de donner davantage de poids aux mesures à court terme, par exemple le versement de dividendes substantiels ou le rachat massif d’actions, qu’aux mesures prises pour renforcer la compétitivité de l’entreprise sur le long terme.

(…) A cet égard, le projet du Conseil fédéral publié à la fin du mois de novembre 2016 visant à «moderniser» de manière substantielle le droit de la société anonyme mentionne à juste titre que la croissance à long terme et l’amélioration des performances financières de la société doivent être le but d’un renforcement de la gouvernance. Plusieurs modifications proposées par le Conseil fédéral risquent toutefois d’entraîner des charges administratives supplémentaires en partie inutiles alors que les organes dirigeants devraient consacrer davantage de temps à la mise en œuvre d’une stratégie commerciale qu’à répondre à des demandes croissantes d’actionnaires minoritaires.

Si le projet maintient heureusement en grande partie l’équilibre actuel entre les organes de la société anonyme, il faut veiller à conserver autant que possible la flexibilité du droit suisse des sociétés, et ce dans l’intérêt de notre économie. De même, il serait à mon avis pertinent d’ancrer dans notre droit – ce que ne fait pas le projet du Conseil fédéral – le principe de la recherche de la prospérité à long terme des sociétés. A cet égard, différentes réglementations ou recommandations européennes ont récemment consacré ce principe.

À la prochaine…

Ivan Tchotourian

Gouvernance Normes d'encadrement normes de marché Nouvelles diverses

L’ISR a le vent en poupe au Canada !

Ivan Tchotourian 16 mars 2017

L’ISR prendrait de plus en plus d’ampleur selon un article de Finance et investissement : « L’investissement responsable change le monde de la finance ».

L’investissement responsable (IR) occupe une place de plus en plus importante dans le monde, au point de « changer la donne sur le marché de la finance », rapporte Le Devoir. Le quotidien a rencontré Corinne Gendron, professeure à l’École des sciences de la gestion de l’UQAM, pour l’interroger sur ce qui est en passe de devenir un véritable phénomène de société.

Les plus récentes données de l’Association canadienne pour l’investissement responsable montrent qu’en 2014, les actifs sous gestion de ce secteur au pays représentaient quelque 1 000 milliards de dollars, soit une progression de 68 % en l’espace de deux ans. À l’époque, l’IR représentait 31 % des actifs sous gestion dans le secteur canadien des placements

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit Nouvelles diverses

Nouveau billet sur Contact : Snapchat et le capital-actions à classe multiple

Ivan Tchotourian 14 mars 2017

Bonjour à toutes et à tous, je signale la parution de mon dernier billet sur le blogue Contact de l’Université Laval : « Snapchat et le capital-actions à classe multiple » (8 mars 2017). Je saisis cette entrée en bourse pour parler droits canadiens et québécois dans le domaine de la création des actions privilégiées ou subalternes.

Le premier appel public à l’épargne (Initial Public Offering ou IPO) de l’entreprise de messagerie Snap Inc. est l’occasion de partager une réflexion sur les possibilités que les droits canadiens et québécois offrent aux entreprises quant à la création de diverses catégories d’actions. Si certains experts critiquent la pertinence de créer des distinctions entre les actionnaires d’une même entreprise, Snap Inc. démontre que le succès d’une entrée en bourse n’est pas réservé à un seul type d’actions: les très nombreux nouveaux actionnaires de Snap Inc. n’ont aucun droit de vote!

(…) Les questions sont donc nombreuses et justifient que les analystes soient réservés. L’effet Snap Inc. sera-t-il durable? Les actionnaires qui ont investi leur argent en acceptant les risques vont-ils être gagnants? Je ne parierais pas ma chemise là-dessus…

Il y a une certitude dans ce monde d’incertitude: le capital-actions à classe multiple a un bel avenir, encore plus lorsqu’il est utilisé de manière innovante et que des investisseurs acceptent le jeu. Tous les doutes sur la légitimité d’aménager la structure de capital d’une entreprise ne sont pas levés, même si le cas Snap Inc. démontre que les investisseurs (du moins certains) ne sont pas si attachés à la démocratie actionnariale et que le capital-actions à classe multiple peut servir des intérêts court-termistes.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit normes de marché

Le temps de l’activisme… sociétalement responsable ?

Ivan Tchotourian 14 mars 2017

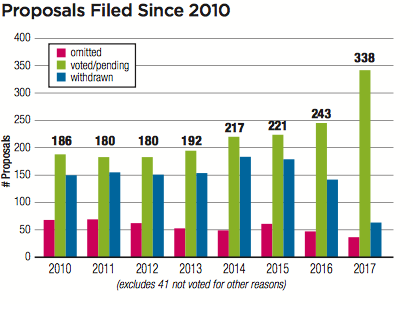

Dans GreenBiz, Keith Larsen revient sur l’activisme actionnariale sous un angle particulier : le fait que cet activisme s’oriente en faveur de la RSE et que cette tendance va connaître une croissance les temps prochains (« It looks like this year will be big for investor activism », 14 mars 2017).

Amid unprecedented uncertainty about the Trump administration’s commitment to environmental and social issues, investors are relying more heavily than ever on companies to take action on initiatives such as addressing climate change, conserving water or reducing waste.

So far in 2017, shareholder resolutions specifically related to social and environmental issues have increased to 430 from 370 resolutions last year, according to As You Sow’s annual Proxy Preview.

According to the report, resolutions related to climate change and political activity underlie much of the shareholder activist sentiment thus far in 2017. Overall, environmental policies were the subject of 26 percent of the proposals filed, while corporate disclosures related to political activity accounted for 21 percent of the proposals filed. Suggestions related to human rights (18 percent), sustainability programs (12 percent) and diversity (11 percent) rounded out the top five.

The Proxy Preview provides an overview of environmental, social and sustainable governance resolutions filed in 2017 in preparation for « proxy season, » when shareholders of public companies vote on new boards and a range of issues during annual meetings.

(…) A rise in investor activism

Shareholder resolutions, also known as shareholder proposals, are part of a larger trend of shareholder activism in ESG issues.

A recent study by Harvard University found that about 40 percent of shareholder proposals on the Russell 3000, an index that is a benchmark for the entire U.S stock market, are related to ESG issues, a 60 percent increase since 2003.

While the study found that most of these ESG proposals fail to receive majority support, it also found that these resolutions nonetheless can improve a company’s attention and performance on the ESG issue in question.

À la prochaine…

Ivan Tchotourian