engagement et activisme actionnarial Gouvernance normes de droit Nouvelles diverses

Proposition actionnariale en matière de RSE : quand cela n’intéresse pas la direction…

Ivan Tchotourian 6 septembre 2018 Ivan Tchotourian

Diane Bérard propose un billet de blogue bien intéressant sur une proposition actionnariale faite auprès de Couche Tard visant le reporting extra-financier : « Couche-Tard refuse qu’on lui impose sa responsabilté sociale » (Les affaires, 30 août 2018). Une belle réflexion sur la RSE et le mécanisme des propositions…

Extrait :

Le 20 septembre prochain, deux actionnaires de longue date de Couche-Tard, Bâtirente, le gestionnaire de fonds de retraite de la CSN, et PGGM, un gestionnaire de fonds de retraite néerlandais, présenteront une proposition conjointe lors de l’assemblée annuelle de l’entreprise.

Cette proposition concerne la reddition de comptes sur les enjeux sociaux, environnementaux et de gouvernance (ESG). Les actionnaires souhaitent une meilleure communication, davantage de transparence et des indicateurs extra-financiers reconnus par des organisations internationales. Ils citent le Taskforce on Climate-related disclosure.

(…) Dans la circulaire de sollicitation de procuration, l’entreprise réaffirme «son sens éthique, sa transparence et ses bonnes pratiques en matière de gouvernance».

Elle affirme aussi se conformer aux lois et règlements environnementaux dans les pays où elle exerce des activités. Et travailler à réduire son empreinte environnementale et améliorer son rendement en matière de durabilité.

En matière de responsabilité sociale (RSE), l’entreprise «évalue différentes options et communiquera lorsqu’elle aura déterminé l’approche qui lui convient le mieux.» Elle ajoute qu’elle traitera cette demande comme tout autre projet, soit en fonction du rendement sur le capital investit.

Ce qui étonne toutefois, c’est la faiblesse des arguments qui constituent l’explication du refus de la proposition de Bâtirente et de PGGM.

À la prochaine…

engagement et activisme actionnarial Gouvernance Normes d'encadrement Nouvelles diverses

Nos étudiants publient : “Volkswagen : quelle leçon ?” Retour sur un texte de Philippe Cornet (Billet d’Anne-Sophie Comtois)

Ivan Tchotourian 6 septembre 2018 Ivan Tchotourian

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet est un billet de synthèse d’un article de presse (« Affaire VW : quels enseignements pour les actionnaires et investisseurs ? » de M. Cornet) réalisé par Mme Anne-Sophie Comtois. Cette dernière s’interroge sur ce que cette affaire a comme conséquence pour les actionnaires et les investisseurs.

Ivan Tchotourian

Le scandale de l’Affaire Volkswagen a généré de nombreuses remises en question du rôle de plusieurs des acteurs importants dans la compagnie. En effet, l’impact de ce scandale sur la réputation de l’entreprise permet de mettre en contexte l’évolution des responsabilités encourue par les actionnaires et les investisseurs dans l’entreprise, mais aussi sert de récit édifiant pour tous. Le texte de Philippe Cornet[1] sur le sujet fait ressortir certains de ces enjeux et qui viennent mettre en relation les différents acteurs et leurs actions qui ont fait en sorte que la tricherie des émissions polluantes a pu perdurer aussi longtemps que possible et pourquoi le système en place ne restreint pas les entreprises du domaine automobile à changer leurs pratiques. Effectivement, les acteurs affectés par le scandale, en particulier les actionnaires et les investisseurs, auraient dû être plus à l’affût des opérations de Volkswagen et de la disparité entre les résultats de la compagnie et ceux des tiers partis. Leur participation est nécessaire pour garantir que l’entreprise détient une responsabilité sociale efficace.

Du côté des actionnaires, avoir une attitude plus activiste, ou du moins plus impliquée dans les actions des sociétés où ils détiennent des actions, permettrait un meilleur contrôle sur les décisions du conseil d’administration[2]. La tricherie des émissions polluantes a été possible parce qu’aucun actionnaire n’a été assez impliqué pour demander des explications quant aux politiques de Volkswagen et, encore moins, pour être conscient de ces actions potentiellement dommageables. La participation des actionnaires aurait permis une meilleure transparence chez Volkswagen[3]. Mais, les actionnaires ne sont pas les seuls à devoir s’assurer du bon usage des sommes qu’ils ont investi dans les entreprises. En effet, les grands investisseurs sont eux aussi responsables de surveiller et d’exiger une bonne éthique (et RSE !) de la part des entreprises (notamment de Volkswagen). Ces derniers ont l’avantage d’avoir plus d’influence sur l’entreprise que les actionnaires qui ne possèdent souvent qu’une petite fraction des actions. La réputation de l’entreprise a potentiellement été entachée par ce scandale… une situation indésirable pour ceux-ci qui leur est préjudiciable à plusieurs titres[4].

Ensuite, M. Cornet revient sur les tests mondiaux qui n’ont pas les mêmes exigences. Bien qu’il soit idéal (mais peu probable) d’avoir un barème commun pour toutes les régions du monde où les automobiles évoluent, les actionnaires et les investisseurs pourraient réclamer a minima la mise en place d’un barème avec de plus hauts standards qui seraient relativement conforme aux différentes zones géographiques. L’innovation dont Volkswagen devrait dorénavant faire part est un autre aspect sur lequel les actionnaires devraient se montrer exigeants[5]. En effet, la vision à court terme des actionnaires les empêche trop souvent de se soucier des agissements de sociétés, car des résultats immédiats sont souvent une nécessité immédiate pour les investisseurs[6]. Parce que les actionnaires ne détiennent leurs actions dans une société que pour peu de temps (généralement moins qu’un an), ceux qui en détenaient chez Volkswagen n’ont pas prêté une attention suffisante à la gestion de Volkswagen. Une vision à long terme des actionnaires permettrait une meilleure politique interne.

Finalement, M. Cornet aborde le sujet de la législation. Le rôle des législateurs quant à la RSE est encore faible. Si des lois existent, les sanctions sont parfois faibles ou inexistantes. Renforcer les lois pour éviter une autre situation comme celle de Volkswagen serait idéale pour dissuader les constructeurs automobiles à tricher sur leurs rapports d’émissions. Il n’en reste pas moins que les acteurs de la gouvernance les mieux placés pour faire bouger les choses sont présentement les actionnaires et les investisseurs qui ont un grand pourvoir de persuasion sur les CA des entreprises. Il leur faudra par contre changer leurs attentes de toucher des profits immédiats et abandonner parallèlement leur passivité face aux décisions du CA. Une plus grande responsabilité de leur part pourra faire en sorte que Volkswagen ne reproduira pas une erreur de ce genre.

Anne-Sophie Comtois

Étudiante du cours de Gouvernance de l’entreprise – DRT-7022

[1]Philippe Cornet, « Affaire VW : quels enseignements pour les actionnaires et investisseurs ? », 2015.

[2] Bruno Amann et al.. « Shareholder Activism for Corporate Social Responsibility : Law and Practice in the United-States, Japan, France and Spain », The New Corporate Accountability, dans Doreen McBarnet et al., Cambridge, Cambridge University Press, 2007, p. 336, à la p. 341.

[3] Deloitte, « Participation des actionnaires : Une nouvelle ère de gouvernance d’entreprise », Avis du centre de gouvernance d’entreprise, 2013.

[4] Pierre-Luc Trudel, « Quand les régimes de retraite influencent la gouvernance des entreprises », Avantages, 28 juin 2016, p. 12.

[5] Bruno Amann et al.. « Shareholder Activism for Corporate Social Responsibility : Law and Practice in the United-States, Japan, France and Spain », The New Corporate Accountability, dans Doreen McBarnet et al., Cambridge, Cambridge University Press, 2007, p. 336, à la p. 343.

[6] Yvan Allaire, « La démocratie et le droit de vote des actionnaires », Propos de gouvernance…et autres, Montréal, Presse Forstat International, 2007, à la p. 95.

normes de droit Nouvelles diverses objectifs de l'entreprise

Nos étudiants publient : « L’inscription statutaire de la RSE : quelle utilité ? » Retour sur un texte de Laure Nurit-Pontier (Billet de Valentin Schabelman et Loïc Geelhand De Merxem Ecuyer)

Ivan Tchotourian 24 août 2018 Ivan Tchotourian

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet est une fiche de lecture réalisée par MM. Loïc Geelhand De Merxem Ecuyer et Valentin Schabelman. Ces dernières font une lecture critique de l’article de la professeure Laure Nurit-Pontier intitulé « L’inscription statutaire, vecteur juridique de RSE ? » (Revue des Sociétés, 2013, à la p. 323). Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.

Ivan Tchotourian

« L’économie positive vise à réorienter le capitalisme vers la prise en compte des enjeux du long terme »[1] (1). Cette phrase du rapport Attali illustre la prise en compte grandissante de la responsabilité sociale des entreprises (« RSE ») et pose la question de la pertinence d’intégrer ces enjeux contemporains dans les objectifs de la société.

L’article de la professeure Laure Nurit-Pontier se penche sur l’inscription de la RSE dans les statuts de la société en posant la question de l’utilité d’une telle mesure.

L’efficacité mitigée de l’inscription statutaire

L’objet et l’intérêt social, contenus dans les statuts, semblent être une option séduisante pour donner une force particulière à la RSE. Une telle mesure donne plus de liberté au dirigeant. En effet, la gestion de l’entreprise intègrerait de nouveaux objectifs environnementaux et sociaux, en plus du seul objectif économique[2].

Cependant, la RSE passe par de multiples canaux. Le régime de responsabilité permet d’ores et déjà de prendre en compte le non-respect, par la société, d’engagements statutaires. Avant toute action judiciaire, un consommateur ou tout autre tiers peut même « sanctionner » une entreprise par le boycott[3] ou le refus de contracter avec elle par exemple. Des moyens judiciaires existent aussi qui prennent la forme de régimes de responsabilités ouverts à divers acteurs. En effet, les tiers peuvent agir judiciairement[4] pour sanctionner les comportements des entreprises s’ils subissent un préjudice : par un recours contre une pratique commerciale trompeuse, un recours pour une faute de gestion ou un manquement contractuel… Autant de possibilités qui permettent déjà de sanctionner une entreprise, notamment lorsque celle-ci va à l’encontre de valeurs environnementales ou sociales.

L’inscription statutaire de la RSE fournit-elle une protection supplémentaire ? Pas sûr… La RSE passe-t-elle alors par d’autres canaux ?

Les engagements volontaires comme outil alternatif

Les outils alternatifs de promotion de la RSE sont nombreux : lignes directrices, principes, labels, chartes, codes d’éthique, recommandations, déclarations… Ces mesures permettent une implantation de la RSE dans le paysage juridique.

Cependant, en ce qui concerne le droit dit « mou » (soft law), un engagement pris unilatéralement par une entreprise peut-il réellement avoir un effet contraignant ? L’absence de sanction peut laisser penser que ces engagements ne soient pas toujours respectés. Ces politiques ne seraient alors que marketing et greenwashing.

Cet argument traditionnel opposé à la densité normative et à la multiplication des normes doit être atténué pour plusieurs raisons. La plupart de ces engagements découlent en réalité de dispositions légales existantes. Ainsi, la société, en adoptant un code, démontre qu’elle fait preuve de diligence en adoptant certains comportements. Au-delà des codes et des engagements volontaires, les entreprises restent dépendantes de leurs images. En effet, le « comportement des investisseurs et des parties prenantes crée une véritable pression sur les sociétés »[5], en raison d’une plus grande sensibilité du public à la RSE. L’autorégulation joue donc pleinement son rôle. Il permet souplesse et flexibilité, à condition qu’une forme de contrainte s’exerce. Le droit dur peut alors aboutir à un rôle catalyseur et impératif de la RSE dans la sphère économique, choix que certains pays ont adopté[6] (6). Mais une refondation plus profonde du droit des sociétés n’est-elle pas également envisageable ?

La révolution de l’entreprise capitaliste : un nouveau modèle d’affaires ?

Face au manque d’impact de l’inscription statutaire et à la trop grande souplesse d’un engagement volontaire, ne faut-il tout simplement pas renverser la table ?

Pour certains auteurs[7], le modèle d’affaires doit être repensé dans son intégralité en intégrant dans ses objectifs des notions de RSE. L’entreprise sociale constitue une alternative à l’entreprise capitaliste dans le développement de l’économie sociale, en facilitant le « développement de la RSE en tant que responsabilité effective »[8]. L’objectif premier de ces entreprises n’est donc pas la maximisation des profits, mais la « satisfaction de certains objectifs économiques et sociaux ». Il en va ainsi d’autant plus que le marché ne laisse que peu de place à ces entreprises sociales, le droit doit jouer son rôle en les protégeant face aux entreprises traditionnelles. Cela implique alors une « juridicisation de l’écosystème » [9]. Une entreprise sociale doit pouvoir s’épanouir sur le marché, sa dimension sociale doit être un atout, elle doit pouvoir concurrencer une entreprise capitaliste, accéder aux mêmes sources de financements[10]… Ainsi, l’inscription statutaire retrouverait un intérêt majeur. Mais celle-ci doit être accompagnée d’un cadre juridique global et plus clair afin d’exploiter au maximum tout le potentiel de l’intégration de ces valeurs. Toutefois, en supposant que le droit remplisse effectivement ce rôle protecteur, des interrogations subsistent quant à l’appréhension du juge de cette nouvelle notion.

Loïc Geelhand De Merxem Ecuyer et Valentin Schabelman

Étudiants du cours de Gouvernance de l’entreprise – DRT-7022

[1] Rapport Jacques Attali, Pour une économie positive, Synthèse, La Documentation française, 2013, à la p. 15.

[2] Laure Nurit-Pontier, « L’inscription statutaire, vecteur juridique de RSE ? », (2013) 6 Revue des Sociétés 323.

[3] Laure Nurit-Pontier, « L’inscription statutaire, vecteur juridique de RSE ? », (2013) 6 Revue des Sociétés 323.

[4] Laure Nurit-Pontier, « L’inscription statutaire, vecteur juridique de RSE ? », (2013) 6 Revue des Sociétés 323.

[5] Julie Biron et Géraldine Goffaux Callebaut, « La juridicité des engagements socialement responsables des sociétés : regards croisés Québec-France », (2016) 57-3 Les cahiers de droit 457.

[6] Yvonne Muller, « RSE et intérêt social », dans Kathia Martin-Chenut et René de Quenaudon (dir.), La RSE saisie par le droit : perspectives interne et internationale, Paris, A. Pedone, 2016, p. 223.

[7] Luc Brès, Conférence dans le cadre du cours « Gouvernance de l’Entreprise » Les modèles d’affaire responsables – Enjeux et perspectives de recherche, octobre 2017.

[8] Frédérique Berrod, Fleur Laronze et Émilie Schwaller, « L’entreprise sociale comme modèle d’entreprise RSE », dans Kathia Martin-Chenut et René De Quenaudon (dir.), La RSE saisie par le droit : perspectives interne et internationale, Paris, Pedone, 2016, p. 209.

[9] Frédérique Berrod, Fleur Laronze et Émilie Schwaller, « L’entreprise sociale comme modèle d’entreprise RSE », dans Kathia Martin-Chenut et René De Quenaudon (dir.), La RSE saisie par le droit : perspectives interne et internationale, Paris, Pedone, 2016, p. 209.

[10] Frédérique Berrod, Fleur Laronze et Émilie Schwaller, « L’entreprise sociale comme modèle d’entreprise RSE », dans Kathia Martin-Chenut et René De Quenaudon (dir.), La RSE saisie par le droit : perspectives interne et internationale, Paris, Pedone, 2016, p. 209.

Normes d'encadrement normes de marché Nouvelles diverses

ISR : l’obstacle de l’hétérogénéité de la divulgation

Ivan Tchotourian 21 août 2018 Ivan Tchotourian

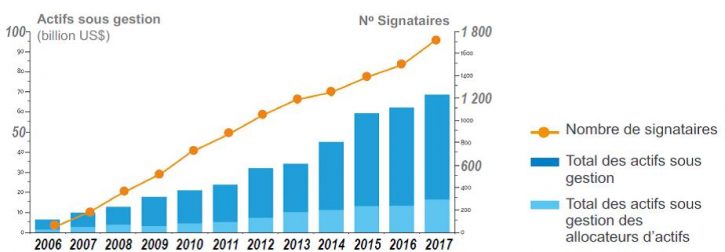

L’investissement socialement responsable est en pleine croissance comme l’illustre ce diagramme tiré d’une présentation de Mme Roselaine Vendette faite lors du Colloque CD 2017, 28 novembre 2017 (L’investissement responsable… c’est rentable ? Légal ? Un marché niche ou l’affaire de tous ?, diapositive n° 5). Pourtant, l’ISR fait face à des obstacles dont un vient d’être mis en lumière par M. Trudel dans un article de Conseiller.ca : « Le court-termisme freine l’investissement responsable » (12 juin 2018).

Si de plus en plus de gestionnaires d’actif intègrent de façon systématique les critères ESG (environnementaux, sociaux et de gouvernance) à leurs décisions d’investissement, la vision à court-terme qui prévaut trop souvent sur les marchés pourrait ruiner ces efforts.C’est du moins l’avis de Robert Scharfe, chef de la direction de la Bourse de Luxembourg. Lors du Forum économique international des Amériques, lundi, il a déploré que les critères ESG soient généralement considérés comme de simples facteurs de risque à gérer ou à éviter. « Pour bien des gestionnaires, l’approche ESG signifie simplement d’éviter de frapper les rochers qui pourraient se trouver sur la route. »

Selon lui, cette vision de l’ESG est symptomatique d’un « problème fondamental » sur les marchés financiers : le court-termisme. En se contentant d’utiliser l’ESG pour contourner des problèmes à court-terme, les gestionnaires de placement n’obtiendront pas les résultats escomptés à long terme, croit-il.

Pire encore, les actionnaires qui se disent plus souvent qu’autrement favorables à l’investissement responsable, une fois en assemblée, votent souvent contre des propositions visant à améliorer le bilan ESG des entreprises. « L’appât du gain à court terme est plus fort que la vision à long terme », analyse-t-il.

(…) Même quand la volonté est présente, investir en intégrant les critères ESG est loin d’être évident. La faute à un manque de standardisation dans l’information divulguée par les sociétés, estime Leonardo Martinez-Diaz, directeur mondial du Sustainable Finance Center, un centre de recherche, d’innovation et d’éducation faisant partie du World Resources Institute.

À la prochaine…

Ivan Tchotourian

Normes d'encadrement Nouvelles diverses

Démocratie et gouvernance des grandes entreprises

Ivan Tchotourian 19 juin 2018 Ivan Tchotourian

« La question du fondement légitime de la gouvernance s’étend désormais aux entreprises transnationales » (LinkedIn, 16 juin 2018) est un article publié il y a peu par le professeur Pierre-Yves Gomez qui nous offre, à son habitude, une analyse ô combien intéressante et qui nous invite à la réflexion sur l’application de la démocratie aux entreprises multinationales.

Moins de deux siècles plus tard, la question du fondement légitime de la gouvernance s’étend désormais aux entreprises transnationales. Du fait de leur taille, celles-ci peuvent échapper aux règles des Etats, leur puissance permet d’influencer les peuples et même d’agir sur les régulations publiques. Leur gouvernance importe donc : qui a le droit légitime d’exercer en leur nom le pouvoir souverain ?

Par pouvoir souverain, on entend le droit de nommer les dirigeants et de légitimer l’orientation générale de l’entreprise. Il est confié le plus souvent aux propriétaires de parts sociales, les actionnaires. Leurs intérêts exigent en effet une bonne gestion puisque, en cas de mauvais résultats, ils perdent sinon leur patrimoine, tout au moins une partie de sa valeur. Elargir la souveraineté à des parties prenantes, qui ne perdraient rien en cas d’erreur de gestion, serait favoriser la démagogie. Tels sont les arguments militant pour un suffrage censitaire réservé aux actionnaires.

On leur oppose que l’intérêt des actionnaires peut se réaliser au détriment des autres acteurs qui participent aussi à la création de valeur. Si ceux-ci s’intéressent à la continuité de l’entreprise et s’ils s’en sentent responsables, ils doivent pouvoir participer à sa gouvernance. C’est la logique d’un suffrage universel ouvert aux parties prenantes.

Ces arguments prolongent les batailles politiques engagées depuis le XIXe siècle. L’Histoire montre que si les parties prenantes assumaient un jour l’exercice du pouvoir souverain, ce ne serait pas par un simple remplacement des actionnaires. Comme pour la démocratie politique, une « technologie sociale » se déploierait, impliquant l’invention de nouveaux rituels de gouvernance, l’éducation massive des parties prenantes, des modes originaux de représentation de leurs opinions, la possibilité de débats publics entre elles. Au-delà des entreprises, ces transformations affecteraient toute la société. En attendant, le règne des actionnaires conforte la culture dans laquelle nous vivons.

À la prochaine…

Ivan Tchotourian