engagement et activisme actionnarial Gouvernance mission et composition du conseil d'administration

Retour sur « le » cas canadien d’activisme : CP Rail

Ivan Tchotourian 31 mars 2017

Yvan Allaire et François Dauphin reviennent sur l’intervention agressive d’activistes chez CP Rail dans un papier publié par l’IGOPP : « Pershing Square, Ackman and CP Rail: A Case of Successful ‘Activism’? » (28 novembre 2016). Si terribles ces activistes ?

Pershing Square Capital Management, an activist hedge fund owned and managed by William Ackman, began hostile maneuvers against the board of CP Rail in September 2011 and ended its association with CP in August 2016, having netted a profit of $2.6 billion for his fund. This Canadian saga, in many ways, an archetype of what hedge fund activism is all about, illustrates the dynamics of these campaigns and the reasons why this particular intervention turned out to be a spectacular success… thus far.

(…) In this day and age, the CP case teaches us that no matter its size or the nature of its business, a company is always at risk of being challenged by dissident shareholders, and most particularly by those funds which make a business of these sorts of operations, the activist hedge funds. Of course, a number of critical features of this saga can be singled out to explain the particular success of this intervention, but this is not the focal point of this post. After all, a widely held company with weak financial results and a stagnating stock price will inevitably attract the attention of these funds

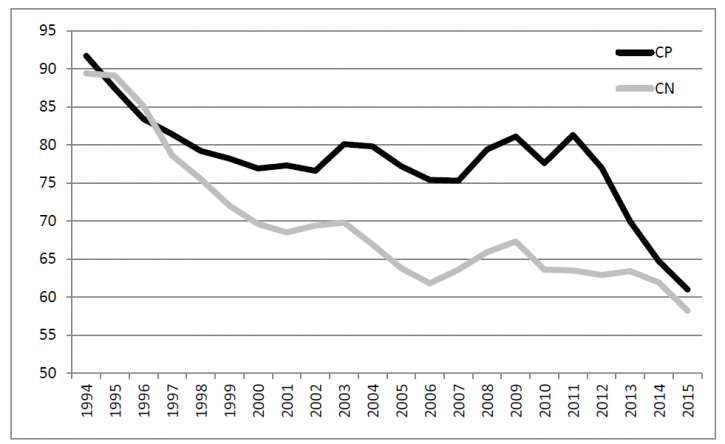

But the puzzling question and it is an unresolved dilemma of corporate governance remains: how come the board did not know earlier what became apparent very quickly after the Ackman/Harrison takeover? Why would the board not call on independent experts to assess management’s claim that structural differences made it impossible for CP to achieve a performance similar to that of other railroads? The gap in operating ratio between CP and CN had not always been as wide. In fact, as shown in Figure 1, CP had a lower operating ratio than CN during a period of time in the 1990s (Of course, CN was a Crown corporation at that time). The gap eventually widened, reaching unprecedented levels during Fred Green’s tenure (…)

How could the board have known that performances far superior to those targeted by the CEO could be swiftly achieved?

Lurking behind these questions is the fundamental flaw of corporate governance: the asymmetry of information, of knowledge and time invested between the governors and the governed, between the board of directors and management. In CP’s case, the directors, as per the norms of “good” fiduciary governance, relied on the information provided by management, believed the plans submitted by management to be adequate and challenging, and based the executives’ lavish compensation on the achievement of these plans. The Chairman, on behalf of the Board, did “extend our appreciation to Fred Green and his management team for aggressively and successfully implementing our Multi-Year plan and creating superior value for our shareholders and customers.” That form of governance is being challenged by activist investors of all stripes.

Their claim, a demonstrable one in the case of CP, is that with the massive amount of information now accessible about a publicly listed company and its competitors, it is possible for dedicated shareholders to spot poor strategies and call for drastic changes. If push comes to shove, these funds will make their case directly to other shareholders via a proxy contest for board membership.

Corporate boards of the future will have to act as “activists” in their quest for information and their ability to question strategies and performances.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration

CA : créer une dynamique constructive

Ivan Tchotourian 31 mars 2017

Bonjour à toutes et à tous, l’IAS Québec de diffuser un bilan d’un événement qu’il a organisé sur le thème de « L’art d’instaurer une dynamique constructive au sein du CA ». Une fois n’est pas coutume, je me permets de reprendre le billet de l’IAS rempli de précieux conseil pour les CA.

Les conseils d’administration (CA) performants maîtrisent l’art de bien cibler les enjeux et les éléments cruciaux d’un dossier, et concentrent leurs efforts sur quelques points essentiels lors de leurs discussions.

Ils sont ainsi hautement efficaces et peuvent prendre des décisions éclairées, qui font consensus parmi les membres du CA, selon les trois panélistes du déjeuner organisé par l’Institut des administrateurs de sociétés, le 16 mars, au Ritz-Carlton Montréal.

COMME UN ORCHESTRE

Pour établir une dynamique constructive au sein d’un CA, il faut d’abord que le président du conseil soit rassembleur. Il doit agir comme un chef d’orchestre, en orientant les discussions vers l’établissement de solutions consensuelles.

Ce « chef d’orchestre » doit pouvoir compter sur « différents types de musiciens », c’est-à-dire des administrateurs aux compétences et aux spécialités variées, a dit Robert Tessier, président du conseil de la Caisse de dépôt et placement du Québec.

La quête de la diversité au sein du CA consiste notamment à faire une place importante aux femmes. Celles-ci sont d’ailleurs « plus disposées que les hommes à soulever certains problèmes délicats », selon la panéliste Helen Handfield-Jones, Practice Lead, CEO Performance, chez Watson.

De même, le recrutement de femmes d’origines géographiques diverses « montre une ouverture d’esprit du CA qui sera nécessaire dans la prise de décisions », a souligné Estelle Métayer, présidente de Competia et administratrice de sociétés.

Par ailleurs, lors du recrutement, il faut préciser explicitement à l’administrateur ce qu’on attend de lui, entre autres sur le plan de l’engagement, de la même façon qu’on le fait pour le PDG, a indiqué Mme Handfield-Jones.

DU JUGEMENT ET DU COURAGE

Au-delà de leurs compétences diverses, les bons administrateurs partagent certaines qualités indispensables, selon M. Tessier.

Premièrement, ils sont doués d’un jugement solide, qui leur permet de cerner rapidement les éléments clés d’un dossier et « de savoir quand entrer dans une conversation, quand se rallier, quand contester ».

Deuxième qualité de base : ils doivent avoir le courage de faire valoir leur point de vue lorsqu’il diffère de celui de l’ensemble du groupe, et ne pas s’effacer devant « la tyrannie de la majorité », selon l’expression utilisée par Estelle Métayer. « Le CA doit avoir la capacité de faire s’exprimer ces voix individuelles », d’autant qu’il doit adopter un esprit critique et avoir l’audace de remettre en question certaines façons de faire, a-t-elle dit.

Dans ce but, avant la prise d’une décision, le président devrait demander aux administrateurs si certains aimeraient revenir sur un point ou en explorer d’autres, a conseillé la modératrice du déjeuner-séminaire, Maryse Bertrand, administratrice de sociétés.

Toutefois, même s’il est en désaccord sur un point, un administrateur doit éviter d’afficher une attitude agressive, l’un des pires défauts pour un membre d’un CA, selon Robert Tessier. Car il est primordial de maintenir une dynamique de groupe harmonieuse, où chacun partage une culture et une vision communes.

Dans cet esprit, le président peut gérer les inquiétudes en amont, avant la réunion du conseil, en rencontrant les administrateurs un à un. On évite alors les mauvaises surprises durant les réunions et on peut discuter de ces préoccupations de façon plus constructive autour de la table.

SOLIDE RELATION AVEC LA DIRECTION

Mais que peut faire le président lorsque diverses factions, dans le CA, campent sur des positions divergentes dans un dossier ? « Il faut faire ressortir ce qui est fondamental, expliquer qu’on peut faire ceci ou cela, et diriger la discussion vers l’essentiel, l’amener dans un entonnoir en quelque sorte », a dit M. Tessier.

Si les divergences perdurent, le président doit alors demander au PDG de l’organisation de reprendre le travail, et examiner des solutions avec lui en vue d’élaborer une nouvelle proposition.

Une telle situation montre à quel point il est important d’entretenir une excellente relation entre le CA et la direction. Ce lien de confiance, basé sur la transparence et des échanges fréquents entre le président du conseil et le PDG, est essentiel au bon fonctionnement de l’organisation, ont insisté les panélistes.

Au besoin, Robert Tessier encourage la direction à faire appel aux compétences spécialisées d’un ou des membres du CA pour l’aider dans le cadre d’un sujet particulier.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance mission et composition du conseil d'administration Nouvelles diverses rémunération

Shareholders ready to show their hand over executive pay

Ivan Tchotourian 31 mars 2017

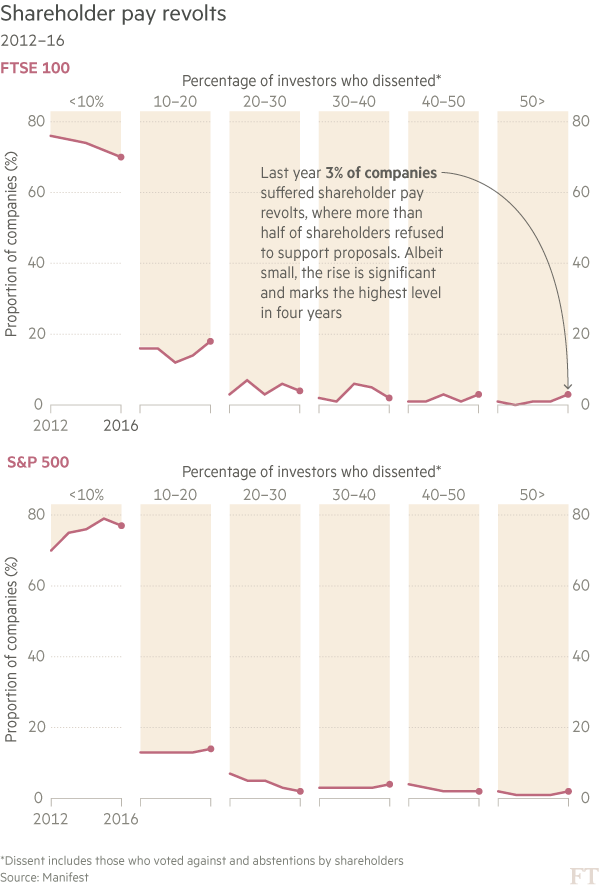

Alors rébellion ou pas des actionnaires ? Alors que les documents des entreprises commencent à être rendus publics (pour des raisons de sollicitation de procuration), les chiffres de la rémunération des hauts-dirigeants le sont tout autant ! Faut-il croire aux propos optimistes des journalistes du Financial Times (« Shareholders ready to show their hand over executive pay« ) ?

It will not be a quiet season. Investors have already won several small victories, forcing some UK companies to backtrack on pay decisions. Now they have the scent of blood.

This month global companies including BP and some of the biggest UK banks will divulge how much they awarded top executives last year, setting the scene for potentially fractious showdowns with investors.

Last year, a majority of investors rejected plans at seven of the biggest US companies and three of the UK’s largest groups. This year is expected to be an even bigger rebellion.

(…) A new mood on executive awards has already swept through Europe. Last year investor support for pay proposed by German companies dropped from 90 per cent to 76 per cent for large companies.

Opposition has also increased in the Netherlands, Switzerland and France “because executive pay is seen to have become excessive,” says Georgina Marshall, head of research at voting adviser, ISS. The outlier is the US where more than three-quarters of proposals won 90-plus per cent support last year. However, even there criticism of excessive rewards is mounting.The mood in the UK has become particularly tense, however. There were as many shareholder revolts against UK pay plans last year as there were during 2012’s so-called “shareholder spring”, according to Manifest data.

À la prochaine…

Ivan Tchotourian

rémunération

4 Big Bank CEOs Ranked by 2016 Compensation

Ivan Tchotourian 28 mars 2017

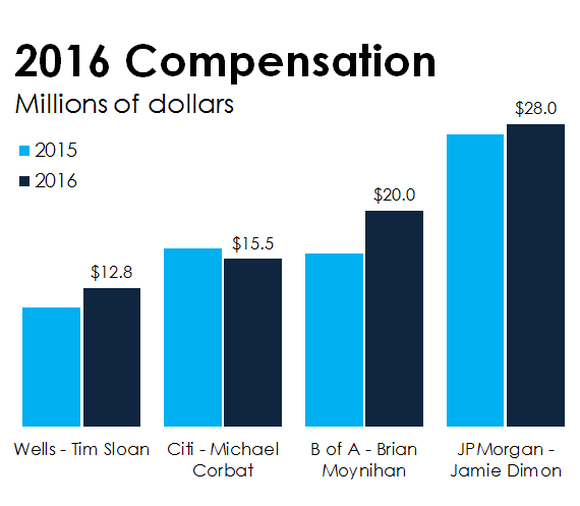

Voilà quelques statistiques complémentaires sur la rémunération des hauts-dirigeants de banques… « 4 Big Bank CEOs Ranked by 2016 Compensation ».

It’s that time of year when publicly traded companies file their proxy reports, which disclose how much they paid their top executives the previous year. Now that all four of the nation’s megabanks have done so, we can compare the compensation of the heads of JPMorgan Chase(NYSE:JPM), Bank of America(NYSE:BAC), Wells Fargo(NYSE:WFC), and Citigroup(NYSE:C).

Three out of these four CEOs got raises last year. Bank of America’s Brian Moynihan got the biggest raise, at 25%. All told, the 57-year-old executive earned $20 million last year. That ranks the Bank of America CEO second when it comes to total 2016 compensation.

À la prochaine…

Ivan Tchotourian

Gouvernance normes de droit responsabilisation à l'échelle internationale

Devoir de vigilance : le Conseil constitutionnel censure la sanction

Ivan Tchotourian 27 mars 2017

Le Monde a relayé cette information qui a refroidi les défenseurs de la responsabilité sociétale : le Conseil constitutionnel a censuré la loi instaurant un devoir de vigilance à l’encontre des multinationales : « La loi obligeant les multinationales à contrôler leurs sous-traitants partiellement censurée » (23 mars 2017). Bien qu’inquiétante, cette nouvelle est à relativiser…

Petit extrait :

Adopté par l’Assemblée nationale le 21 février, au terme d’un marathon législatif de quatre ans, le texte enjoignait les entreprises françaises ou installées en France d’au moins 5 000 salariés (10 000 pour les filiales de groupes étrangers) à établir un plan de vigilance pour « prévenir les atteintes graves » de leurs filiales, sous-traitants et fournisseurs, aux droits de l’homme et à l’environnement. Dans le cas contraire, elles encouraient jusqu’à 10 millions d’euros d’amende, voire 30 millions si l’absence de plan débouchait sur un préjudice (pollution d’un cours d’eau, accidents du travail…), avec publication possible de la sanction.

Mais le champ d’application du texte a posé problème. La loi mentionnait « les atteintes graves envers les droits humains et les libertés fondamentales ». Une formulation jugée trop vague. « Le principe d’égalité des délits et des peines impose de délimiter une infraction en termes suffisamment clairs et précis. Les termes employés ne l’étaient pas assez » détaille-t-on au Conseil constitutionnel, qui a tout de même pris soin de rappeler « l’incontestable objectif d’intérêt général poursuivi par le législateur » avec ce texte.

Point important :

Demeurent notamment dans la loi « l’obligation (…) d’établir un plan de vigilance, (…) et la possibilité pour le juge d’engager [la] responsabilité [de la société] en cas de manquement à ses obligations. » Les entreprises devront publier les éléments de leur plan dans leur rapport annuel de gestion.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit normes de marché Nouvelles diverses

Vote majoritaire : où en est-on au Canada ?

Ivan Tchotourian 27 mars 2017

Dans un article publié récemment (« Majority Voting: Latest Developments in Canada »), Stephen Erlichman revient sur la situation du vote majoritaire au Canada à travers les positions :

- du gouvernement fédéral avec le projet de loi C-25

- de la TSX dans un document publié en mars 2017 : « TSX Releases Guidance with respect to Majority Voting Policies and Advance Notice Policies » (du cabinet McCarthy tetrault)

- du gouvernement de l’Ontario : « Business Law Advisory Council Fall 2016 Report »

Une belle mise à jour !

A previous post on this site was written about (i) the Toronto Stock Exchange (“TSX”) adopting a majority voting listing requirement, effective June 30, 2014, which requires each director of a TSX listed issuer (other than those which are majority controlled) to be elected by a majority of the votes cast, other than at contested meetings (the “TSX Majority Voting Requirement”) and (ii) Bill C-25 which was introduced by the federal Canadian government on September 28, 2016 and proposes amendments to the Canada Business Corporations Act (“CBCA”) that include true majority voting (i.e., by requiring shareholders to cast their votes “for” or “against” each individual director’s election and prohibiting a director who has not been elected by a majority of the votes cast from serving as a director except in prescribed circumstances) (the “Bill C-25 Amendments”). This post explains the latest developments in Canada with respect to both of these initiatives, as well as a further development with respect to majority voting in the Province of Ontario.

À la prochaine…

Ivan Tchotourian