Gouvernance | Page 155

autres publications engagement et activisme actionnarial Normes d'encadrement

Bilan de la mise en œuvre des propositions sur l’amélioration de l’organisation des AG

Ivan Tchotourian 3 septembre 2015

En février 2015, l’AMF France a publié un bilan d’étape sur les assemblées générales d’actionnaires de sociétés cotées. A cette occasion, elle émet de nouvelles recommandations sur la présence des administrateurs aux AG, la question des conflits d’intérêts potentiels et l’information des actionnaires sur les conventions réglementées.

Afin d’enrichir ses réflexions concernant l’organisation des assemblées générales (AG), l’Autorité des marchés financiers dresse un état des lieux de la mise en œuvre des propositions et recommandations formulées dans le rapport du groupe de travail sur les AG de sociétés cotées. Deux ans et demi après sa publication, le constat général est celui d’une appropriation par la place de la plupart des propositions émises alors sur différentes thématiques, parmi lesquelles le dialogue permanent entre actionnaires et émetteurs, l’expression du vote en AG et les conventions réglementées.

Certaines des propositions émises en juillet 2012 s’adressaient aux entreprises elles-mêmes. D’autres étaient à destination des pouvoirs publics et des associations professionnelles. Sept d’entre elles ont ainsi été reprises par le législateur, notamment la motivation des décisions du conseil autorisant les conventions réglementées, ou par les associations professionnelles. Par ailleurs, les sociétés cotées ont bien intégré ces propositions, développant encore la transparence de l’information à l’égard de leurs actionnaires.

Forte de ces enseignements, l’AMF a renouvelé la plupart de ses propositions de 2012, en précisant ou modifiant certaines d’entre elles. Surtout, elle émet à l’occasion de ce bilan d’étape trois nouvelles recommandations portant sur :

- l’encouragement de l’ensemble des administrateurs, et en particulier les présidents de comité et l’administrateur référent, à assister aux assemblées générales d’actionnaires ;

- la non-participation aux délibérations et au vote d’un administrateur en situation de conflit d’intérêts même potentiel, en particulier s’agissant des conventions réglementées (accord conclu par la société avec l’un de ses dirigeants ou actionnaires significatifs ou entre deux sociétés ayant un dirigeant en commun par exemple) ;

- une meilleure information des actionnaires sur les modalités de calcul et d’ajustement des conditions financières prévues par les conventions réglementées susceptibles d’engager la société sur plusieurs années.

Par ailleurs, l’AMF a renouvelé ses propositions relatives à l’expression du vote des actionnaires et, notamment celle portant sur le vote d’abstention, ainsi que celles relatives au bureau de l’AG.

Tenant compte de ce point d’étape, l’AMF a mis à jour sa recommandation DOC-2012-05. Par ailleurs, elle suivra avec attention les travaux législatifs européens relatifs à la révision de la directive « Droits des actionnaires ».

Pour aller plus loin :

À la prochaine…

Ivan Tchotourian

place des salariés retour vers le futur

Salariés : pour une meilleure prise en compte du risque (Institut Montaigne)

Ivan Tchotourian 2 septembre 2015

Il y a dix ans, l’Institut Montaigne publiait l’Amicus curiae suivant : « Salariés, actionnaires : partager le gâteau ou mieux partager le risque ? ». La conclusion de ce travail était intéressante (et toujours d’actualité !) : « La vieille question du « partage des fruits de la croissance » a été instrumentalisée. Le remède simpliste d’une augmentation générale des salaires s’il continue de séduire, est une illusion dans un environnement économique qui n’est plus celui des années soixante-dix. Mais, il faut reconnaître que les mutations du capitalisme ont fait porter aux salariés des risques dont ils étaient protégés jusqu’à présent. Les pouvoirs publics doivent répondre à cette évolution en protégeant au mieux les individus, en particulier les plus vulnérables, des risques courus par leur entreprise et en les associant à la meilleure rémunération du capital qui correspond à l’accroissement des risques courus par les entreprises. Il y a une contradiction malhonnête chez ceux qui déplorent à la fois l’immobilité sociale au sein de la société française et les changements en cours. Ceux-ci doivent être utilisés par les pouvoirs publics comme un levier pour redynamiser la mobilité sociale et professionnelle et donner un nouvel élan économique à la France ».

La répartition des richesses est un sujet qui alimente les discussions depuis plusieurs décennies. Dans ce cadre, les facteurs travail et capital sont souvent opposés. Ces tensions ressurgissent notamment lors de la diffusion des résultats des principales entreprises françaises. De fait, dans un contexte économique qui voit les salaires stagner voire baisser, de tels résultats peuvent engendrer de la frustration chez les salariés. Ce phénomène alimente le sentiment que la répartition de la valeur ajoutée est désormais injuste, au détriment des salariés. Cette impression mérite que des analyses plus précises soient effectuées : il convient alors de s’interroger sur la réalité économique de la répartition des richesses telle qu’elle peut être faite actuellement. Il est également opportun de se demander s’il est forcément pertinent de rechercher absolument une répartition des richesses « idéale ».

À la prochaine…

Ivan Tchotourian

rémunération

Alcatel-Lucent : la suite du dossier de la rémunération

Ivan Tchotourian 1 septembre 2015

Voilà un beau dossier à suivre : la rémunération de M. Combes suite à son départ d’Alcatel-Lucent vers Altice. Les conditions de ce départ ont suscité une polémique depuis que le Journal du dimanche a révélé que Michel Combes pourrait engranger d’ici 2018 l’équivalent de 13,7 millions d’euros, pour l’essentiel en actions, alors qu’il n’était aux commandes du groupe que depuis deux ans (ici). Dans son article Les Échos « ALCATEL-LUCENT : L’AMF très critique sur les indemnités de Combes, va enquêter », l’AMF a déclaré qu’elle allait enquêter sur les conditions de versement de la rémunération pour vérifier s’il n’y avait pas d’irrégularités. Intéressante situation où l’AMF et le MEDEF semblent à l’hunisson, reste à savoir ce qu’il va advenir de ce dossier…

Aujourd’hui d’ailleurs, le ministre de l’Économie a réagit (il s’était déjà montré très critique la veille !) sur le dossier (ici) :

Toujours selon son entourage, le ministre de l’Économie a « souhaité que le Haut Comité sur le gouvernement d’entreprise (HCGE) et l’Autorité des marchés financiers rendent des avis sur les conditions de son départ et qu’Alcatel Lucent puisse en tirer les conséquences ». Le ministre de l’Économie a demandé dès lundi au HCGE, une instance mise en place par le Medef et l’Afep (Association française des entreprises privées) de se saisir de ce dossier.

À la prochaine…

Ivan Tchotourian

Gouvernance

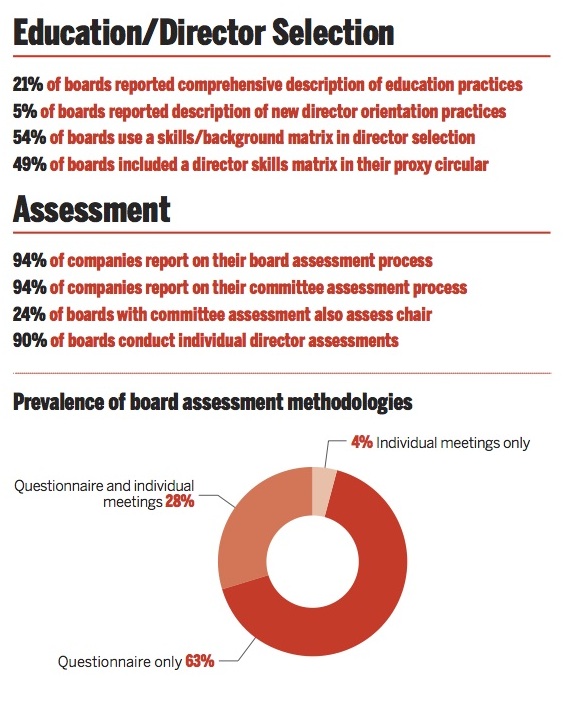

Formation des administrateurs par les entreprises

Ivan Tchotourian 1 septembre 2015

L’article « No director left behind » publié dans Listed Magazine mérite de s’y attarder. Il aborde un sujet intéressant : celui de la formation continue des administrateurs. Qu’en retenir ? Voici quelques morceaux choisis…

Au-delà de la conformité

A common misconception equates director education with securities manuals and compliance briefings. It’s much more than that. Gwyn Morgan says one of the key things he learned from his SNC experience is that directors should spend more time on culture and values. “You have to make sure there is inherent in the company a culture and a set of values that will inevitably have people blow the whistle if they think something is wrong.” The problem is that ethics and culture are not easy things to measure, weigh or teach. In fact, many director education programs focus on harder skills, such as legal duties, reading financial statements, running committees or enhancing performance and shy away from the more philosophical elements, such as culture or ethics.

Des exigences juridiques croissantes

Under Canadian securities regulations, issuing companies are required to disclose director continuing education practices in their management proxy circulars. If a board does not provide continuing education for its directors, companies are required to describe how the board ensures that directors maintain the skill and knowledge needed to meet their obligations.

Une formation générique ou spécifique ?

But that’s simply a starting point. While director orientation programs are great at giving a director his or her sea legs, they are often generic in nature, discussing issues from a macro perspective and often failing to drill down to the industry level, where a board’s attention needs to be focused. So while designations are a good start, directors and boards need to step it up. Lawyer Carol Hansell, a corporate governance expert at Hansell LLP in Toronto, says many independent directors are accomplished business people, but “don’t necessarily have the industry perspective or knowledge and have to be schooled up on it.” “The generic programs are good and important, but they are only a start.” Orientation programs are crucial for introducing industry-specific information to new directors

Le défi de l’agenda

Experts say one of the growing challenges in delivering director education is time. It’s a precious commodity. “Most companies are trying to schedule it,” says Korpach. “The challenge is how do you make time in a limited agenda?” (…) Hansell adds “there’s a lot of governance fatigue [at the board level]. When you talk about continuing education, directors think you are going to give them another lecture about governance. What directors are really looking for is industry-specific information, particularly in the areas of risk.”

Quel modèle pour la formation des dirigeants ?

Experts say the topics for education are limitless. A few years ago, International Financial Reporting Standards (IFRS) and accounting was the rage as regulators introduced new rules. Now, it’s things like executive compensation, foreign corruption and cybersecurity that are drawing the attention. The need is often driven by changes in laws and regulations, or even new court rulings, which touch on director liabilities or fiduciary duties. Education on business strategy also continues to remain strong. “Boards are starting to get more heavily involved in strategy,” says Chynoweth. “It’s about understanding what’s the difference between tactics and strategy.” He says directors often confuse the two. Education programs are also expanding beyond the traditional theoretical discussions around financial matters, strategy and risk to include more practical analysis. For example, site visits have grown in popularity, not just involving company operations, but extending to clients as well.

À la prochaine…

Ivan Tchotourian

mission et composition du conseil d'administration

Dirigez sans être présent !

Ivan Tchotourian 31 août 2015

Intrigante enquête du journal les affaires reprise dans l’article « Les absents du Québec inc. » de M. Martin Jolicoeur. Nous y apprenons que pas moins de 16 % du top 50 des sociétés publiques au Québec sont dirigées par un président ou un chef de la direction qui ne vit ni ne réside au Québec. Même si le siège social de leur entreprise est officiellement situé à Montréal (ou sa région immédiate), bon nombre de chefs de direction de ces entreprises habitent, quant à eux, à des centaines de kilomètres de là, souvent en Ontario ou aux Etats-Unis.

Plus tôt cet été, les membres du CA de Telus ont poussé leur chef de la direction à démissionner après qu’il eut refusé de déménager en Colombie-Britannique, où est situé le siège de la société de téléphonie. Au Québec, plusieurs patrons de grandes sociétés cotées ne résident pas dans la province, révèle une recherche exclusive de Les Affaires.

À la prochaine…

Ivan Tchotourian

conférences mission et composition du conseil d'administration

6e rencontre d’actualité de L’Aegfi sur la gouvernance

Ivan Tchotourian 30 août 2015

L’Agefi organise sa 6e rencontre d’actualité sur la gouvernance des conseils d’administration le jeudi 24 septembre 2015 en fin de journée (Cercle de l’Union Interalliée).

Cette année, un bilan des AG 2015 apparaît incontournable car la saison est marquée par deux thèmes d’actualité majeurs. En premier lieu, la généralisation des droits de vote double divise, entre partisans de ce système conçu pour favoriser des actionnaires de long terme, et fervents défenseurs du principe « une action une voix ». L’analyse du positionnement des conseils sur le sujet et des stratégies qu’ils ont adoptées est riche d’enseignements.

Second sujet de poids : après une première saison de mise en place du say on pay indicatif plutôt conciliante, une vraie grogne sur le sujet a émergé cette année et surpris nombre d’émetteurs. Les actionnaires sont-ils plus devenus plus exigeants et pourquoi ? La mise en place d’une politique de transparence sur les politiques de rémunération, tout particulièrement s’agissant des conditions de performance, pourrait être un antidote à ce mouvement d’humeur. Encore faut-il lui donner toute sa crédibilité.

Au-delà de ces sujets d’actualité directe, il reste opportun de dresser un bilan des grandes évolutions qui ont touché la mission et le fonctionnement des conseils ces cinq dernières années. Leur rôle est-il d’accompagner la gestion de l’entreprise ou de challenger la direction ? Sont-ils aujourd’hui plus impliqués dans la performance financière de l’entreprise ? Quel rôle et place pour les administrateurs indépendants et référents ?

Pour en savoir plus (notamment sur le programme et les modalités d’inscription), cliquez ici.

À la prochaine…

Ivan Tchotourian

autres publications engagement et activisme actionnarial état actionnaire normes de droit

Connaissez-vous les golden shares ?

Ivan Tchotourian 30 août 2015

En mars 2015, M. Jérémie Houet a publié une très belle étude auprès des éditions Larcier : « Les Golden Shares en droit de l’Union européenne ». Alors que les États sont revenus progressivement dans le capital des grandes entreprises aussi bien aux Etats-Unis qu’en Europe, la question de la légitimité et de la validité de ces actions aux privilèges parfois exorbitants est posée. Autour de l’exemple de l’Union européenne, l’auteur discute du cadre juridique des golden shares au niveau de l’Union et des États membres.

Dans le contexte actuel de crise financière et de discours politique de patriotisme économique, les États membres cherchent à recourir à des mécanismes juridiques leur permettant de protéger leurs entreprises domestiques. En ce sens, les golden shares, que les États membres détiennent dans leurs entreprises, reviennent sur le devant de la scène économique. Or, ce mécanisme tombe sous le coup des normes de l’Union. De l’application de ces règles émerge un cadre juridique autonome qui soumet ce régime de propriété particulier des États membres au respect de la libre circulation des capitaux et de la liberté d’établissement. Si les golden shares ne semblent pas interdites per se, le contrôle strict, effectué tant par la Commission que la Cour de justice, souligne la faible marge de manoeuvre qui est octroyée aux États membres dans l’utilisation d’un tel dispositif. Ce contrôle strict révèle les limites à l’intégration d’un véritable marché intérieur. Les États membres sont enclins à se réapproprier le dispositif des golden shares par des moyens détournés. Leurs tentatives révèlent un malaise plus profond, celui de la crainte des investissements étrangers dans les entreprises domestiques opérant dans des secteurs stratégiques. Se pose alors la question de l’opportunité d’un mécanisme commun de contrôle de ces investissements étrangers. La réponse à la crise est ainsi proposée à l’échelle de l’Union, et plus seulement à celle des États membres. Le patriotisme économique pourrait-il alors être supranational ? L’ouvrage intéresse les cadres et les dirigeants d’entreprise, les magistrats et les avocats spécialisés en droit européen et en droit des sociétés.

Pour en apprendre plus sur ce livre : cliquez ici.

Pour accéder à la table des matières : cliquez ici.

À la prochaine…

Ivan Tchotourian