Gouvernance | Page 19

engagement et activisme actionnarial mission et composition du conseil d'administration normes de droit rémunération

La France renforce son encadrement dans le domaine de la rémunération

Ivan Tchotourian 10 juin 2016

L’Assemblée nationale a rendu contraignant le vote des assemblées générales (AG) d’actionnaires sur la rémunération des dirigeants d’entreprise, dans la nuit de jeudi 9 juin à vendredi 10 juin. Le texte devrait ainsi rendre contraignant le vote des assemblées générales sur les rémunérations des dirigeants d’entreprise, là où il n’était auparavant qu’indicatif.

Je vais vous revenir plus en détail sur ce dossier dans un prochain billet…

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial normes de droit place des salariés

Le droit de vote des salariés (plutôt) bien traité en Europe

Ivan Tchotourian 2 juin 2016

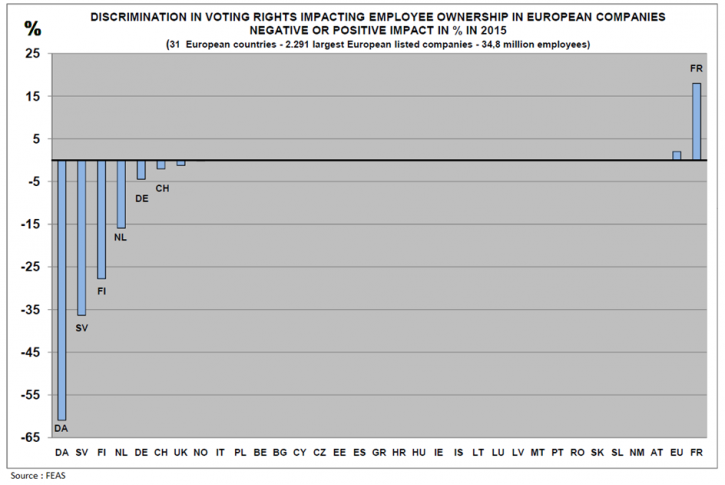

La Fédération Européenne de l’Actionnariat Salarié (FEAS) a publié en mars dernier une étude sur les droits de vote des salariés. Cette étude démontre que dans l’ensemble les salariés ne subissent pas de discriminations.

Selon la dernière étude de la Fédération Européenne de l’Actionnariat Salarié (FEAS), publié en mars dernier, dans la plupart des pays européens, les droits de vote des actionnaires salariés ne subissent pas de discrimination. Par contre, des discriminations négatives existent dans six pays.

Les droits de vote des actionnaires salariés souffrent de discriminations négatives dans six pays européens : Danemark, Allemagne, Finlande, Suède, Pays-Bas et Suisse (…).

Extrait concernant la France :

L’édition 2015 de l’étude annuelle d’Eres sur l’actionnariat salarié a analysé les droits de vote des salariés actionnaires dans les grandes entreprises cotées en France.

La France, quant à elle, fait aussi partie des pays où des discriminations dans les droits de votes sont observées. Les discriminations sont par contre « positives » suite à la Loi du 29 mars 2014 visant à reconquérir l’économie réelle dite « loi Florange » qui instaure, dans les sociétés cotées, un droit de vote double automatique pour tous les titres inscrits au nominatif depuis au moins deux ans. Ainsi, en 2014, 57% des entreprises du SBF120 (57,5% du CAC40 et 56% du NEXT80) appliquent les droits de vote double. Par ailleurs, les salariés pèsent plus de 5% des droits de vote pour 3,3% du capital détenu, dans les entreprises du SBF120 qui pratiquent le droit de vote double.

À la prochaine…

Ivan Tchotourian

autres publications engagement et activisme actionnarial

Un court-termisme finalement bénéfique ?

Ivan Tchotourian 30 mai 2016

Bonjour à toutes et à tous, beau Working paper de l’ECGI Finance Series 467/2016 consacré aux effets bénéfiques du court-termisme des investisseurs : « The Corporate Finance Benefits of Short Horizon Investors » (par Mariassunta Giannetti et Xiaoyun Yu).

We show that firms with more short-term institutional investors have better long-term performance in dynamic economic environments. Following exogenous increases in competitive pressure due to large cuts of import tariff rates, firms with more short-term institutional investors gain larger market shares and achieve higher growth rates of sales, employees, and assets in comparison to other firms in the industries affected by the tariff cuts. To do so, these firms invest more in fixed assets, R&D, and advertising, and differentiate their products from those of the competitors. Firms with more short-term investors also conduct more diversifying acquisitions and have higher executive turnover in the aftermath of large tariff cuts, suggesting that they put stronger effort in adapting their business to the new competitive environment. These results are not specific to tariff cuts but also robust to increases in competitive pressure due to deregulation shocks. Our findings suggest that firms with more short-horizon investors adapt more promptly to changing economic environments and highlight a potential benefit of short-horizon investors.

À la prochaine…

Ivan Tchotourian

autres publications engagement et activisme actionnarial

Risque climatique : les investisseurs institutionnels français sont crédibles

Ivan Tchotourian 29 mai 2016

Bonjour à toutes et à tous, le quotidien financier L’Agefi (ici) signale que la France arrive juste après le trio de tête établi par l’Asset Owners Disclosure Project. Malgré des progrès, une majorité d’investisseurs mondiaux n’intègre pas le risque climatique dans leur gestion.

Quatre investisseurs se distinguent plus particulièrement, dont trois émanent de la sphère publique : l’Etablissement de retraite additionnelle de la fonction publique (Erafp), seul institutionnel français à accéder à une notation AAA, la Caisse des dépôts (AA) et le Fonds de réserve des retraites (AA). Axa améliore également son profil, passant de BB à BBB. A l’opposé, Groupama, Humanis et les fonds de retraite d’Alcatel-Lucent et d’Air France-KLM sont les moins bien notés des 14 investisseurs suivis par le Global Climat Index

À la prochaine…

Ivan Tchotourian

autres publications engagement et activisme actionnarial Normes d'encadrement

Actions et contrats financiers : un travail prometteur

Ivan Tchotourian 27 mai 2016

M. Romain Dambre propose un bel ouvrage aux éditions Bruylant intitulé : « Les contrats financiers sur actions : Droit français et européen des sociétés ». Un beau sujet que l’auteur aborde !

Les contrats financiers permettent aux parties de façonner le monde à l’image d’un profil de risque optimal : les parties y créent les conditions d’une réalité dérivée, un monde synthétique purgé de risques indésirables. Instruments de transfert de risque, les contrats financiers portent la marque d’une forte abstraction à l’égard du bien sous-jacent. Si les parties peuvent souhaiter fixer les conditions d’un transfert différé de la propriété, elles privilégient souvent la vertu protectrice ou le potentiel spéculatif de ces instruments en considérant les attributs économiques attachés à la propriété du bien sous-jacent plutôt que sa titularité sur le plan juridique.

Se dégage alors une règle d’autonomie du contrat financier à l’égard du bien comme du contrat sous-jacents, justifiée notamment par des considérations d’ordre systémique tenant à la protection des marchés financiers. Cette logique est toutefois mise à l’épreuve au contact du droit des sociétés.

Technique contractuelle de synthétisation de la propriété, le contrat financier opère un hiatus potentiel entre le statut juridique de l’actionnaire et son exposition à l’aléa social, menaçant de ce fait les équilibres traditionnels du droit des sociétés, notamment en termes d’attribution de la qualité d’actionnaire et d’exercice du droit de vote.

Si la règle d’autonomie, bien qu’ébranlée, reste le principe en droit des sociétés, les principes directeurs du droit boursier – Transparence, Égalité, Intégrité – conduisent à y faire exception face aux perturbations engendrées par ces techniques de dissociation de la forme juridique et de la substance économique, que l’on pense aux hypothèses de vote « vide » ou de prises de contrôle rampantes. Aussi la réglementation boursière soumet-elle les contrats financiers sur actions à un régime similaire à celui applicable aux titres financiers sous-jacents, notamment en matière de transparence des participations, d’offre publique et de répression des abus de marché.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Nouvelles diverses

ExxonMobil v. changement climatique

Ivan Tchotourian 26 mai 2016

Dans un article de Le Devoir daté d’aujourd’hui (par François Desjardins), j’apprends que l’entreprise ExxonMobil a résisté à l’assaut des actionnaires pro-climat : « La proposition sur la mesure du risque carbone a été battue ».

Faute d’appuis suffisants, il n’y aura pas d’analyse pour l’instant : 38 % des actionnaires d’ExxonMobil et 41 % de ceux de Chevron ont appuyé mercredi des résolutions demandant à la direction d’évaluer l’impact qu’auront les politiques en matières de lutte contre les changements climatiques sur la viabilité des activités.

(…) Par ailleurs, 18,5 % des actionnaires ont voulu forcer l’entreprise à appuyer explicitement l’importance de l’objectif de 2 degrés et 21 % voudraient qu’un expert climatique soit nommé au conseil.

(…) La seule résolution qui a obtenu une majorité de votes est celle permettant à des actionnaires minoritaires de mettre en nomination des candidats souhaitant accéder au conseil, ce qui pourrait ouvrir une fenêtre à des personnes issues du mouvement environnemental. Le conseil d’ExxonMobil avait recommandé à ses actionnaires de rejeter toutes les propositions.

L’entreprise américaine devrait tout de même se méfier comme je l’ai exprimé sur le blogue Contact : « Entreprises et défi climatique: la fin d’une ère? ». Le désinvestissement est une menace plus que devenue sérieuse…

Voilà que l’actualité récente rend compte d’une tendance qui prend de plus en plus d’ampleur. Initiative discrète, lancée au départ par des étudiants américains, elle gagne désormais du terrain. Organisations, entreprises, financiers, individus… même l’acteur et militant Leonardo DiCaprio a joint ce mouvement à la fin septembre! De quelle tendance s’agit-il? Du développement d’une campagne de désinvestissement des énergies fossiles.

À la prochaine…

Ivan Tchotourian

autres publications engagement et activisme actionnarial

Les fonds activistes montent en puissance en Europe

Ivan Tchotourian 21 mai 2016

Le quotidien L’Agefi (ici) nous apprend qu’une étude de Conatus Finance dévoile les grandes tendances de l’activisme des fonds d’investissement européens.

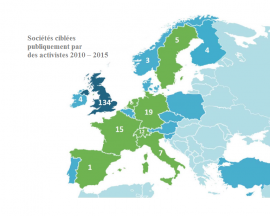

Les fonds d’investissement continuent d’affirmer leur pouvoir d’influence sur les directions des entreprises dont ils sont actionnaires, y compris en Europe, selon une étude réalisée par Conatus Finance. « Le marché de l’activisme est toujours dominé par les gros fonds américains mais deux nouvelles tendances apparaissent », selon l’étude intitulée « Actionnaires actifs: un modèle d’activisme long terme adapté au marché européen ». Ces deux tendances sont résumées ainsi: un renforcement de leur action en Europe et « un focus sur le long terme ».

(…)

La majorité des fonds européens se concentrent d’avantage sur le long terme que les Etats-Unis mais la plupart des gros fonds activistes de long terme restent américains. En Europe, les sociétés les plus ciblées publiquement par les activistes sont très largement anglaises (134), suivies par les allemandes (19), les françaises (15) et les suisses (12).

À la prochaine…

Ivan Tchotourian