actualités canadiennes | Page 2

actualités canadiennes Gouvernance mission et composition du conseil d'administration Normes d'encadrement

Évaluer le CA : quelques conseils

Ivan Tchotourian 19 septembre 2022 Ivan Tchotourian

Sur le site de CPA Canada, vous trouverez une très belle synthèse de l’évaluation du CA : « Évaluer le conseil et les administrateurs? Oui, mais comment? » (17 mai 2022). Deux experts (MM. Luc Martinet et François Dauphin) partagent leur analyse que je vous invite à lire sur cette thématique si importante pour la bonne performance d’un CA.

Extrait :

POLITIQUE ET PROCESSUS

Afin de concrétiser la volonté du conseil d’administration de faire en sorte que l’évaluation soit au cœur des bonnes pratiques de gouvernance de l’organisation, et pour l’enraciner dans le temps, le conseil devrait adopter une politique précisant les différentes évaluations à réaliser ainsi que les conditions à respecter afin d’atteindre les objectifs souhaités.

Pour être crédible et efficace, tout processus d’évaluation doit être structuré et transparent. Ainsi, la politique adoptée par le conseil devrait préciser, pour chaque type d’évaluation, les sept éléments suivants :

- les objectifs de l’évaluation

- la démarche et l’échéancier de réalisation

- les acteurs qui en sont responsables

- les critères utilisés pour la réaliser

- les informations requises et collectées dans sa réalisation

- la rétroaction auprès des personnes concernées

- la gestion de l’information liée à l’évaluation

La formalisation de l’évaluation devrait aussi s’inscrire dans une perspective plus globale de la gestion du conseil d’administration, ce qui doit donc débuter dès la sélection et l’accueil des nouveaux administrateurs. En effet, dès leur entrée en fonction, les administrateurs devraient être informés de l’importance de l’évaluation pour l’organisation, et de l’ensemble des processus d’évaluation en place (les sept éléments cités précédemment pour chaque type d’évaluation). Malgré l’existence de la politique, il convient bien sûr que la personne responsable de l’évaluation rappelle, à chaque fois qu’une évaluation doit être effectuée, les objectifs et les autres éléments définissant le processus à réaliser.

TROIS TYPES D’ÉVALUATIONS ET LEURS OBJECTIFS

1) L’évaluation des administrateurs

Ce type d’évaluation devrait uniquement porter sur la contribution des administrateurs aux travaux du conseil d’administration et de ses comités. Ainsi, elle devrait entièrement reposer sur la description de leurs rôles et de leurs responsabilités, et être menée par le président du conseil d’administration, habituellement lors du renouvellement du mandat de l’administrateur.

Ce type d’évaluation doit donner l’occasion aux administrateurs de s’améliorer, d’accroître l’efficacité et la pertinence de leurs interventions, et ainsi enrichir leur contribution. Par le fait même, cette amélioration pourra rejaillir sur l’ensemble du conseil et contribuer à en développer sa productivité et sa contribution au-delà des aspects purement fiduciaires.

L’évaluation des administrateurs n’a pas pour objectif de noter ou de juger les individus. S’il existe des problèmes latents comme des conflits interpersonnels ou des comportements inadéquats, par exemple, l’évaluation n’est ni le lieu ni le moment pour les régler. Le président du conseil, en l’occurrence, devrait plutôt jouer son rôle en temps opportun.

2) Le huis clos

Un huis clos du conseil d’administration, sans la présence de la direction générale, devrait être réalisé systématiquement à la fin de chacune des rencontres du conseil. Cela confère ainsi aux administrateurs un temps privilégié pour qu’ils puissent se questionner librement sur l’efficacité du conseil et la possibilité d’améliorer sa dynamique interne. C’est un exercice qui devrait être mené par le président du conseil d’administration.

3) L’auto-évaluation du conseil

L’auto-évaluation du conseil d’administration vise essentiellement à s’assurer du bon fonctionnement du conseil d’administration et de ses comités. Pour ce faire, on administre habituellement un questionnaire d’évaluation, composé de 30 à 50 questions, que chaque membre du conseil doit remplir individuellement, et ce, afin d’évaluer le rendement du conseil d’administration et de ses comités dans son ensemble. De nombreux aspects sont ainsi abordés, poussant la réflexion et la discussion sur des sujets variés mais importants comme le nombre et la durée des réunions, la qualité de la documentation reçue, l’expertise collective et le niveau de préparation des administrateurs, la compréhension du rôle et de la responsabilité du conseil, des comités et des administrateurs, la gestion des conflits d’intérêts, la qualité des échanges, le niveau d’engagement stratégique, etc.

Cet exercice est très porteur, et permet au conseil d’administration d’évaluer les pratiques et les mécanismes de gouvernance en place afin d’apporter les correctifs nécessaires pour un fonctionnement efficace, pour que les décisions se prennent dans l’intérêt véritable de l’organisation, et pour que le conseil apporte une réelle contribution stratégique.

Si la taille de l’organisation et son budget le permettent, il est recommandé de faire appel à un conseiller externe en gouvernance possédant l’expérience et l’expertise requises pour mener une démarche indépendante d’auto-évaluation du conseil. Cela confère un regard neutre et critique pouvant mener à des recommandations innovantes et structurantes, et les échanges sont habituellement plus fluides (et sincères) quand un tel exercice est animé par une personne externe à l’organisation et au conseil. La démarche d’auto-évaluation elle-même est cependant initiée et menée par le président du conseil ou conjointement avec le président ou un membre du comité de gouvernance. Idéalement, cet exercice devrait être réalisé régulièrement, à intervalle de trois ou quatre années.

À la prochaine…

actualités canadiennes Gouvernance mission et composition du conseil d'administration

Maximiser le potentiel stratégique du CA : un bel enjeu de gouvernance

Ivan Tchotourian 14 septembre 2022 Ivan Tchotourian

Le Centre d’expertise en gouvernance de sociétés a publié récemment le rapport de recherche intitulé « Comment maximiser le potentiel stratégique de votre conseil d’administration? », issu d’une étude réalisée par Pierre Hadaya, Ph. D., ASC.

M. Hadaya y présente 7 principes à suivre afin de maximiser le potentiel stratégique d’un CA, ainsi que 5 défis auxquels les administrateurs et administratrices font face lors de la réalisation de leurs activités stratégiques. L’objectif du rapport est donc d’aider les conseils d’administration à éviter les impasses pour maximiser leur potentiel stratégique. Il s’agit d’un sujet important considérant que, parmi toutes les activités réalisées par un conseil, ce sont celles reliées à la stratégie qui soutiennent le plus la surperformance de l’organisation.

Voici les 7 principes

- Principe Nº 1 : S’entendre avec la direction sur ce qu’est une stratégie

- Principe Nº 2 : Bien comprendre l’ampleur des activités stratégiques de l’organisation

- Principe Nº 3 : S’entendre avec la direction sur les plans dont ils ont besoin pour tirer un maximum de bénéfices des efforts stratégiques de l’organisation

- Principe Nº 4 : Veiller et contribuer à la mise en place d’un système de gestion de la stratégie ainsi qu’assurer son utilisation

- Principe Nº 5 : Bien comprendre la dynamique du secteur et comment l’organisation crée de la valeur pour ses parties prenantes

- Principe Nº 6 : Cocréer la stratégie avec la direction

- Principe Nº 7 : S’appuyer sur le président-directeur général

À la prochaine…

actualités canadiennes Divulgation divulgation extra-financière Gouvernance Normes d'encadrement

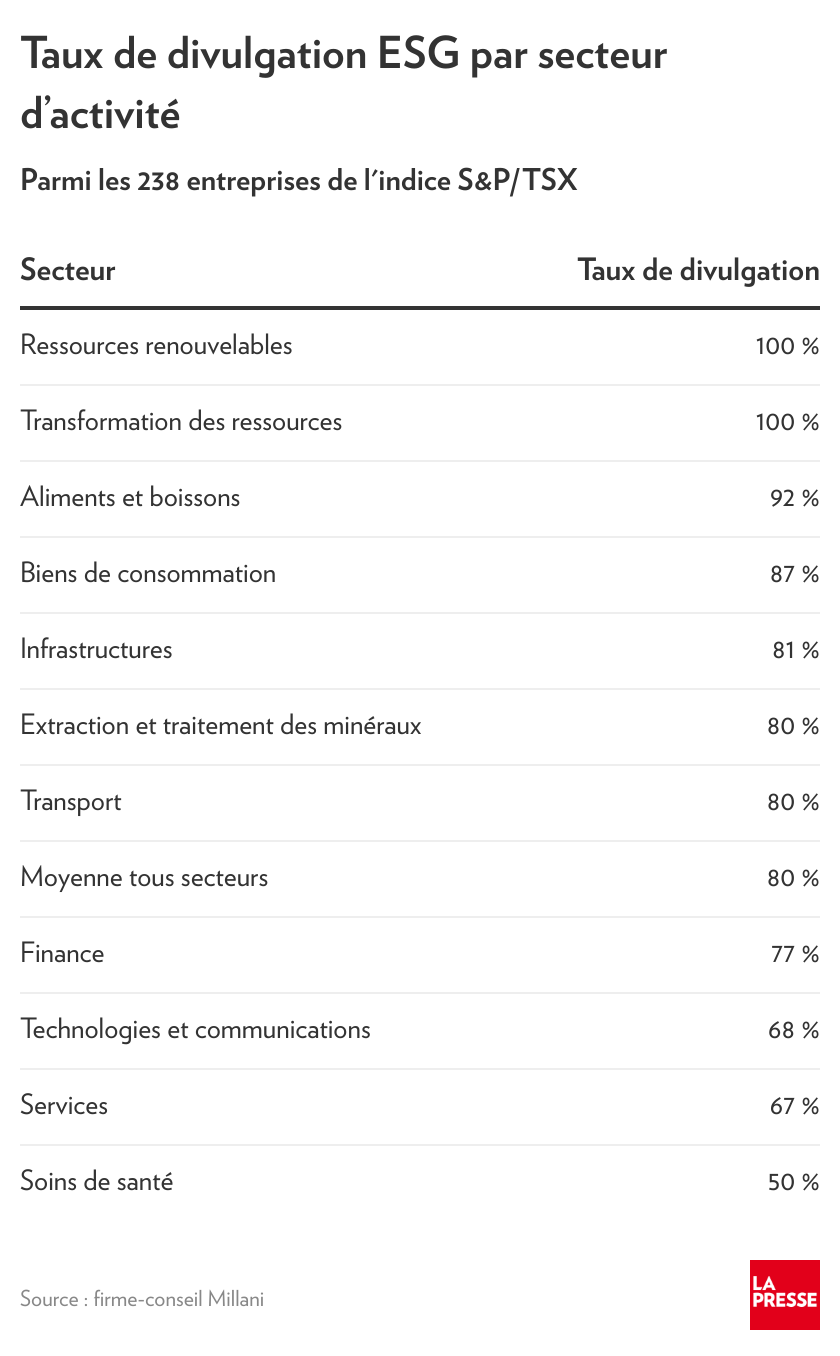

Divulgation ESG : les entreprises canadiennes font mieux

Ivan Tchotourian 14 septembre 2022 Ivan Tchotourian

Dans La presse.ca, le journaliste Martin Vallières diffuse les enseignements du dernier rapport Milani montrant que les grandes entreprises canadiennes améliorent leur diffusion des critères ESG. Bonne nouvelle pour la RSE !

Extrait :

« Notre recherche révèle que 80 % des entreprises de l’indice S&P/TSX publient maintenant un rapport ESG, ce qui est mieux que le taux de 71 % mesuré un an plus tôt, mais encore inférieur au 92 % parmi les entreprises de l’indice S&P 500 », lit-on dans le rapport de la firme Millani.

En parallèle, constate Millani, « bien que les rapports ESG soient de plus en plus nombreux, les investisseurs cherchent désormais plus qu’un rapport ».

« Les investisseurs expriment leur désir de comprendre plus profondément les impacts de ces sujets ESG : comment sont-ils gérés, quels sont les indicateurs de performance qui sont suivis et comment évoluent-ils ? Quelle est la capacité d’une entreprise à s’adapter aux risques et à atténuer les impacts négatifs futurs ? »

De plus, signale le rapport de Millani, « les entreprises qui se démarquent dans la valeur stratégique des enjeux en ESG incorporent des mesures de performance en ce sens dans la rémunération du conseil d’administration et de la direction ».

À la prochaine…

actualités canadiennes devoir de vigilance Gouvernance normes de droit Responsabilité sociale des entreprises

Suivi du projet de loi S-211

Ivan Tchotourian 2 juin 2022 Ivan Tchotourian

La Loi édictant la Loi sur la lutte contre le travail forcé et le travail des enfants dans les chaines d’approvisionnement et modifiant le Tarif des douanes fait son chemin. Le 1er juin 2022, ce projet de loi a été adopté en 2e lecture par la Chambre des communes. Elle va être envoyée en examen.

Pour en savoir plus, cliquez ici.

Un dossier à suivre.

À la prochaine…

actualités canadiennes Gouvernance Normes d'encadrement Responsabilité sociale des entreprises Valeur actionnariale vs. sociétale

Des actionnaires trop gourmands ?

Ivan Tchotourian 2 juin 2022 Ivan Tchotourian

Intéressant article de Pierre-Olivier Zappa : « Les épiceries, des profits, elles en mangent » (Le journal de Montréal, 28 mai 2022). En parcourant cet article, nous pouvons nous interroger sur la responsabilité sociale des actionnaires de ces grandes enseignes avec une question simple en tête : agissent-ils de manière socialement responsable ? Pas sûr… Toutefois, devrait-il le faire, voilà une autre belle interrogation sachant que le droit canadien permet aux actionnaires de se conduire de manière égoïste !

Extrait

Ce qui me dépasse encore plus, ce sont les profits des épiciers. On nous répète que les aliments coûtent plus cher parce que l’engrais coûte plus cher, parce que l’essence coûte plus cher, parce que la main-d’œuvre coûte plus cher, et qui sait quelles autres justifications. Pourtant, les profits des grandes bannières ne cessent de gonfler. Alors la question se pose : qui s’en met plein les poches ?

Au début du mois de mai, Loblaw Companies a déclaré des profits en hausse de 40 % par rapport à la même période l’an dernier. La maison mère de Provigo a vu ses ventes d’aliments augmenter de 2,4 % pour atteindre 8,7 milliards $ au dernier trimestre.

Metro passe elle aussi à la caisse. Malgré les pressions inflationnistes et les augmentations de salaire, la chaîne a enregistré un bénéfice net à son deuxième trimestre de 198,1 millions $, en hausse de 5,3 %. Chez Empire, qui possède la bannière IGA, les profits ont aussi grimpé de 5 %.

À la prochaine…

actualités canadiennes Gouvernance mission et composition du conseil d'administration Normes d'encadrement Responsabilité sociale des entreprises

Le français ne passe pas au CN !

Ivan Tchotourian 26 mai 2022 Ivan Tchotourian

Intéressante information que relaie Julien Arsenault concernant l’entreprise CN qui fait tant parler d’elle pour le français : « La CDPQ tape encore sur les doigts du CN » (La presse, 24 mai 2022). La Caisse de dépôt et de placement vient de se fâcher relativement à l’élection des membres du CA.

Extrait

Après avoir qualifié la situation d’« inacceptable » le mois dernier, la Caisse en a rajouté une couche en s’opposant à la réélection de deux des onze administrateurs de l’entreprise. Il s’agit de Kevin Lynch et Robert Phillips, membres du comité de gouvernance et de candidatures – chargé du recrutement des membres du C.A. Âgés de 71 ans, les deux hommes sont les doyens du conseil d’administration.

Officiellement, le bas de laine des Québécois s’est abstenu d’appuyer la réélection des deux hommes, vendredi dernier, à l’occasion de l’assemblée annuelle de la Compagnie des chemins de fer nationaux du Canada. Il est toutefois allé plus loin, mardi, en précisant le fond de sa pensée, et ce, même si le CN a promis de corriger le tir.

« La CDPQ déplore l’absence d’administrateurs francophones au conseil d’administration, dit-elle. La charte du comité de la gouvernance […] prévoit que ses membres sont chargés d’établir la composition du conseil. »

Cette sortie de la Caisse est toutefois symbolique. MM. Lynch et Phillips ont été réélus et seront de retour. Ils ont cependant récolté les plus hauts taux d’abstention (5,4 % et 4,77 %).

À la prochaine…

actualités canadiennes Gouvernance mission et composition du conseil d'administration Responsabilité sociale des entreprises

CA : derniers chiffres sur la féminisation

Ivan Tchotourian 19 mai 2022 Ivan Tchotourian

Statistiques Canada publient des données intéressantes sur la féminisation des CA : « Des femmes occupaient 19 % des postes en 2019 au Canada » (La presse, 18mai 2022).

Extrait

Les femmes représentaient environ 19 % des sièges des conseils d’administration en 2019, a indiqué mercredi Statistique Canada, ce qui représentait une augmentation par rapport à environ 18 % pour l’année précédente, même si le nombre total de postes au sein des conseils d’administration a diminué.

À la prochaine…