autres publications divulgation financière Normes d'encadrement normes de droit normes de marché Nouvelles diverses

ISR dans la gestion collective : l’AMF publie un état des lieux des pratiques en France et met à jour sa doctrine

Ivan Tchotourian 26 novembre 2015

Bonjour à toutes et à tous, l’Autorité des marchés financiers (AMF) française vient de publier un état des lieux des pratiques en matière d’investissement socialement responsable (ISR) en France : « Position-Recommandation DOC-2011-24 sur la rédaction des documents commerciaux et la commercialisation des OPC« .

Le régulateur ajuste, par ailleurs, sa doctrine sur l’information à inclure dans la documentation commerciale et légale des organismes de placements collectifs ainsi que sur la cohérence, l’accessibilité, la fiabilité et la clarté de l’information mise à disposition des investisseurs.

L’AMF constate que la qualité de la documentation réglementaire et commerciale des fonds ISR commercialisés en France est très hétérogène. L’investisseur ne dispose pas toujours d’une information suffisante pour lui permettre de comprendre ce que signifie le qualificatif « ISR » désignant le produit.

En effet, si l’appartenance des fonds concernés au champ de l’ISR est en général mise en avant, le manque d’information sur la nature des critères extra-financiers ou dans l’explication de la mise en œuvre du principe ISR est récurrent :

- dans 3% des cas, le fonds est référencé comme appartenant à la gamme responsable ou assimilée du producteur mais sa documentation réglementaire ne comporte aucune mention relative à cette caractéristique

- dans 18% des cas, le fonds mentionne l’existence d’une politique d’investissement responsable mais la documentation légale ne donne aucune information sur la nature des critères extra-financiers retenus

- dans 40% des cas, le fonds mentionne l’existence d’une politique d’investissement responsable, et la documentation légale délivre bien une information sur la nature des critères extra-financiers retenus, mais cette information est très peu détaillée (par exemple : mention de l’existence de critères environnementaux, sociétaux, gouvernance, sans autre précision)

- dans 13% des cas, l’information sur la nature des critères extra-financiers est bien détaillée mais l’approche retenue n’est pas définie (par exemple : exclusion, pondération, etc.)

- enfin, dans 26% des cas, l’information relative à la politique d’investissement et aux critères extra-financiers est détaillée dans la documentation légale.

Dans ce contexte, l’AMF propose des pistes de réflexion et ajuste sa doctrine afin de renforcer :

- l’information à inclure dans la documentation commerciale et légale des organismes de placements collectifs

- la cohérence, l’accessibilité, la fiabilité et la clarté de l’ensemble de l’information mise à disposition des investisseurs.

À la prochaine…

Ivan Tchotourian

autres publications Nouvelles diverses

Nouvelle publication : La finance autrement ?

Ivan Tchotourian 29 septembre 2015

« La finance autrement ? – Réflexions critiques sur la finance moderne » est un nouvel ouvrage édité par Bernard Paranque et Roland Pérez aux éditions Septentrion Presses Universitaires (ici).

Depuis 2007, la crise financière a bien évolué et a donné lieu à un nombre considérable d’analyses et de commentaires. Beaucoup de pays ont vu leur économie redémarrer, avec des hausses parfois spectaculaires des marchés financiers. On sait toutefois que le marasme économique se poursuit, notamment en Europe du Sud et de l’Est, malgré des politiques monétaires incitatives ; maints comportements étant restés les mêmes, le monde n’est pas à l’abri d’une nouvelle crise financière encore plus violente que la précédente. Il est donc central de s’intéresser aux politiques d’investissement, c’est-à-dire du financement des anticipations d’activités, tant du point de vue des entreprises et firmes, que des financeurs eux-mêmes à travers leurs stratégies de gestion de portefeuilles. Dans ce contexte, nous proposons une réflexion critique du paradigme soutenant le modèle théorique de la finance moderne. L’Investissement Socialement Responsable (ISR) n’est pas seulement l’expression de la politique de gestion d’un portefeuille mais bien la déclinaison opérationnelle de la politique de Responsabilité Sociale de l’Entreprise (RSE) qualifiant sa politique d’investissement non financière, reflet de la conception qu’elle a de sa responsabilité citoyenne, sociale.

Au sommaire, vous trouverez :

Préface

André Renaudin

Introduction générale

Bernard Paranque, Roland Pérez

Partie 1 : Analyse critique du paradigme dominant en finance

Chapitre 1 : Une alternative à la création de valeur actionnariale. Production d’usages et gestion en commun de ressource pour une émancipation du seul échange capitaliste

Bernard Paranque

Chapitre 2 : Prolégomènes à une étude alternative de la finance

Thomas Lagoarde-Segot

Chapitre 3 : Analyse de la crise financière ou crise de l’analyse financière ?

Roland Pérez

Partie 2 : L’investissement socialement responsable, le micro-crédit et la gestion de ressources

Chapitre 4 : Analyse critique de l’investissement socialement responsable (ISR) : méta-débat et perspectives d’évolution

Christophe Revelli

Chapitre 5 : L’ISR 2.0 : plus qu’un relookage, une authentique refondation

Jacques Ninet

Chapitre 6 : Pourquoi l’impact du microcrédit sur la réduction de la pauvreté en Afrique subsaharienne est-il limité ?

Jean-Michel Servet

Chapitre 7 : Systèmes d’échanges locaux en Kabylie

Belaïd Abrika, Bernard Paranque, Cécile Perret

Partie 3 : Finance, éthique et société

Chapitre 8 : Appliquer les Principes de la Pleine Conscience et de la Compassion à la Finance

Christophe Faugère

Chapitre 9 : De l’intermédiation financière à l’intermédiation économique :

La mission ignorée de la banque islamique

Abdel-Maoula Chaar

Chapitre 10 : L’investissement islamique est-il compatible avec l’Investissement Socialement Responsable ?

Elias Erragragui, Bernard Paranque

Conclusion provisoire. Vers une finance comme « commun » ?

Bernard Paranque

Post-face

Jean-Louis Bancel

Résumés

Annexe. Présentation du programme Finance and Sustainability (FAS)

Roland Pérez

Biographies

À la prochaine…

Ivan Tchotourian

autres publications normes de marché

Prise en compte des critères ESG : les mythes s’effondrent

Ivan Tchotourian 18 septembre 2015

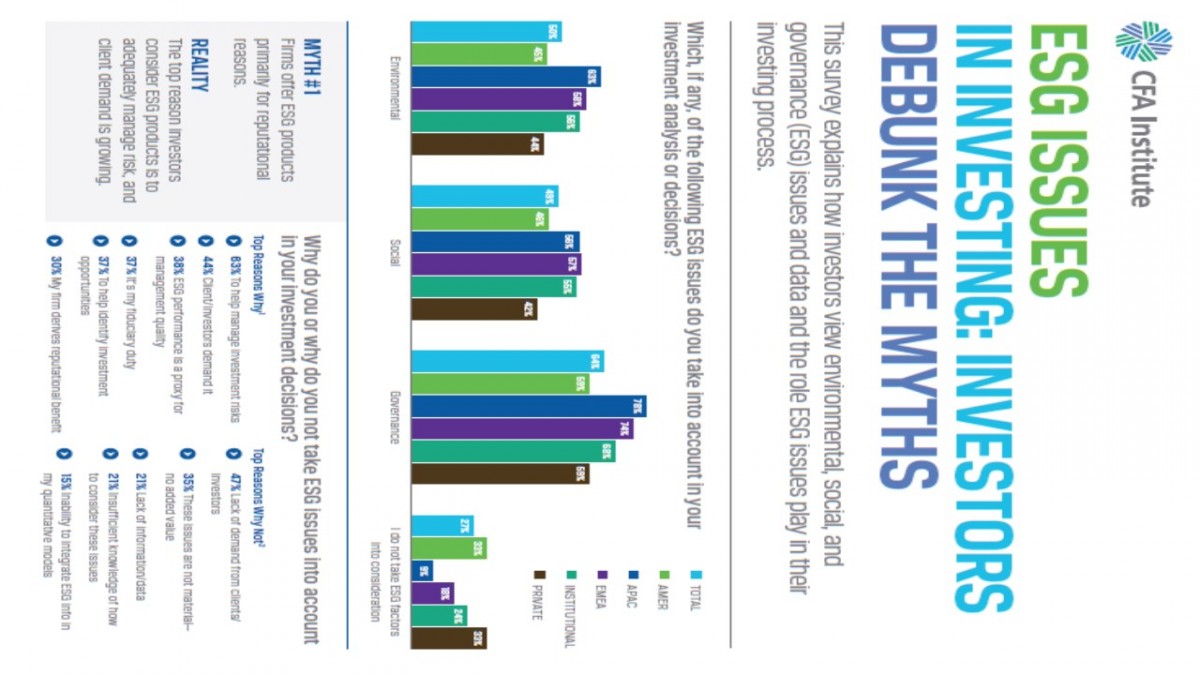

Bonjour à toutes et à tous, intéressante étude publiée à la mi-août par l’IRRC Institute (ESG Issues in Investing: Investors Debunk the Myths) selon laquelle : « Almost Three Quarters of Investment Professionals Use Environmental, Social & Governance Information When Making Investment Décisions. New CFA Institute survey highlights board accountability, human capital and executive compensation as important issues ».

Voici le bilan :

- Risk evaluation: Sixty-three percent of survey respondents said they consider ESG in the investment decision making process to help manage investment risks, 44 percent say that their clients/investors demand it and 38 percent said ESG performance is a proxy for management quality.

- Top three issues in decision-making: Survey respondents ranked board accountability, human capital, and executive compensation as the issues most important to investment analysis and decision-making.

- Regional breakdown: A high proportion of CFA Institute members in the Asia-Pacific region considered ESG issues (78 percent), followed closely by members in the Europe, Middle East, and Africa (EMEA) region (74 percent). Respondents in the Americas region were the least likely to use ESG information in their decision-making process, but, even there, a solid majority (59 percent) do use ESG factors.

- ESG integration in the investment process: Fifty-seven percent of respondents integrate ESG into the whole investment analysis and decision-making process, while 38 percent use best-in-class positive alignment; 36 percent use ESG analysis for exclusionary screening.

- ESG disclosures: Sixty-one percent of survey respondents agreed that public companies should be required to report at least annually on a cohesive set of sustainability indicators in accordance with the most up-to-date reporting framework. In addition, 69 percent of these respondents say ESG disclosures should be subject to independent verification. Furthermore, of these, 44 percent believe that verification at a high level of assurance, similar to an audit, is necessary. Another 46 percent believe limited verification, or a lower level of assurance, is necessary. When this group was asked how much should be spent on independent verification, responses varied from 10 percent to 100 percent of the cost of an audit of financial statements.

À la prochaine…

Ivan Tchotourian

autres publications Normes d'encadrement normes de marché

Un numéro du Bulletin Joly sur l’ISR : cela se relaie !

Ivan Tchotourian 10 août 2015

Le Bulletin Joly Bourse (revue mensuelle bien connue pour la grande qualité de ses écrits) a proposé il y a peu un dossier spécial sur « L’investissement socialement responsable : quelle crédibilité ? » (septembre 2014) sous la direction scientifique de Virginie Mercier, professeure à l’Université d’Aix-Marseille.

La table des matières est la suivante :

- Les fonds ISR : un cadre normatif lacunaire par Virginie Mercier

- L’ISR : une définition à géométrie variable par Catherine Malecki

- L’efficience des Labels : l’exemple du label ISR Novethicpar Dominique Blanc

- Le label porté par les pouvoirs publics donnerait un nouveau gage de crédibilitéà l’ISR par Grégoire Cousté

- Pour un encadrement plus contraignant de l’ISR par Yann Louvel

- La pratique de l’ISR par Amundi Asset Management par Antoine Sorange

- La pratique de l’ISR par la Compagnie Financière Edmond de Rothschild par Manuel Doméon

- La pratique de l’ISR par la société Conseil Plus Gestion par Caroline Grinda

- L’absence de responsabilité des agences de notation extra-financière ?par Thierry Granier

- L’investissement socialement responsable et le risque de recours collectifdes investisseurs par Stéphanie Brunengo-Basso

Bras armé d’une gouvernance d,entreprise plus sociétale et humaine, nul doute que ce numéro du Bulletin Joly Bourse vous intéressera au plus haut point.

Pour accéder à la table des matières (avec les résumés !), cliquez ici.

Pour accéder à ce numéro, cliquez ici.

À la prochine…

Ivan Tchotourian