Normes d’encadrement | Page 2

devoirs des administrateurs Gouvernance Normes d'encadrement objectifs de l'entreprise Valeur actionnariale vs. sociétale

Nos étudiants publient : “La prise en compte des parties prenantes faces aux difficultés financières chez Bombardier » (Billet d’Angela Tshikunga Namuindji)

Angela Tshikunga Namuindji 24 septembre 2018

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet est une fiche de lecture réalisée par Mme Angela Tshikunga Namuindji sur l’article de presse suivant : « Le couperet tombe chez Bombardier » (Les Affaires.com, 26 octobre 2017). Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.

Ivan Tchotourian

La société canadienne Bombardier « leader mondial de la fabrication d’avions et de trains »[1] fait l’objet dans les journaux de publications controversées depuis déjà plusieurs mois concernant sa branche aéronautique. Il ressort de ces articles, que la société Bombardier accorderait plus d’importance aux intérêts des actionnaires et à ceux des autres parties prenantes.

Quel constat chez Bombardier ?

L’article publié dans Les affaires : « Le couperet tombe chez Bombardier.[2]» annonce la suppression de 280 emploi en Irlande du Nord, dans le cadre son plan de restructuration visant à supprimer 7 500 annoncé en 2016, après avoir supprimé 1 000 emplois dans la même région pour garantir la longévité de Bombardier : « Nous devons continuer à réduire nos coûts afin d’améliorer notre efficacité et assurer notre compétitivité à long terme »[3]. Rappelons que depuis 2014 Bombardier a déjà supprimé près de 4 000 emplois, dont près de 3 000 à Montréal[4]. Ces décisions inquiètent les canadiens pour qui la société est une source importante d’emplois et où le gouvernement canadien investit des sommes importantes, notamment Ottawa[5] et Québec[6]. Il est donc légitime, que les canadiens attendent de Bombardier la garantie de leurs intérêts, comme sur la question de l’emploi.

La prise en compte des parties prenantes : un devoir de loyauté pour les administrateurs

Les administrateurs ont un devoir de loyauté, dans la mesure où ils doivent agir de bonne foi dans l’intérêt de la société[7] et la conseiller sur les questions d’acceptabilité sociale, de réputation et pénurie de mains d’œuvre.[8] En l’espèce, bien que Bombardier traverse une période difficile, force est de constater que, les décisions sont prises en faveur des actionnaires et au détriment des autres parties prenantes. La dimension financière (l’intérêt des actionnaires), de la décision (« Nous devons continuer à réduire nos coûts ») montre nettement que la dimension sociétale (l’intérêt des employés) est secondaire pour les administrateurs qui ont tendance à confondre l’intérêt de la société à celui des actionnaires et à minimiser l’impact des décisions comme les licenciements massifs[9]. D’autant plus que, dans ce cas, il y a un possible conflit d’intérêt, car le CA de Bombardier comprend cinq membre de la famille Bombardier détenteurs à plus de 50 % du capital-actions de Bombardier[10], dont le président et le vice-président dudit conseil. Il est ainsi fort probable que les administrateurs de Bombardier ne prennent pas pleinement la mesure des conséquences de leurs décisions et des inquiétudes des populations sont fondées malgré le besoin d’ajustement dû au problème financier de Bombardier. Ils omettent peut-être aussi le caractère très médiatisé de ces choix et le fait que leur contestation risque d’entacher l’image de Bombardier, sa réputation et son acceptabilité sociale.

De son côté, le gouvernement canadien devrait peut-être réfléchir à instaurer des mesures incitatives concernant la protection des licenciements massifs du type de la loi Florange en France[11].

Conclusion

En somme, bien que la société Bombardier rencontre des difficultés, il reste inconcevable de voir que les mesures de redressement affectent plus les employés que les autres parties prenantes… d’autant plus qu’elle envisage d’augmenter la rémunération des dirigeants. Cela remet en question les devoir des administrateurs qui doivent être pensés par rapport aux parties prenantes, à l’intérêt de Bombardier, au risque de rejet social et d’une possible pénurie d’employé qui menace clairement le secteur de l’aéronautique au Canada[12].

Angela Tshikunga Namuindji

Étudiante du cours DRT-7022 Gouvernance de l’entreprise

[1] Bombardier, « A propos de nous », BOMBARDIER.

[2] La Presse Canadienne, « Le couperet tombe chez Bombardier », Les Affaires.com, 26 octobre 2017.

[3] Ibid.

[4] Martin Jolicoeur, « Bombardier Aéronautique supprime 1 800 emplois », Les Affaires.com, 23 juillet 2014.

[5] François Normand, « Bombardier : Ottawa accordera une aide de 372 millions $ », Les Affaires.com, 7 février 2017.

[6] La Presse Canadienne, « CSeries : Québec confirme son investissement auprès de Bombardier », Les Affaires.com, 23 juin 2016.

[7] Loi canadienne sur les sociétés par actions, LRC 1985, c. C-44, art. 122 (1) a.

[8] Nathalie Vallerand, « Être administrateur, une lourde responsabilité », Les Affaires.com, 10 mai 2014.

[9] Jean-Claude Deschênes, Hubert Manseau et Donald Riendeau, « La gouvernance : agir dans l’intérêt de qui ? », 2011, vol. 13, Collection de Droit 2011-2012, Ecole du Barreau du Québec.

[10]Bombardier, « Liens des administrateurs », BOMBARDIER.

[11] Justine Badin, « Ce qu’il faut savoir sur la loi Florange », Challenges, 14 mai 2014.

[12] Martin Jolicoeur, « L’aéronautique québécoise est-elle à risque », Les Affaires.com, 10 novembre 2017.

état actionnaire Gouvernance Normes d'encadrement

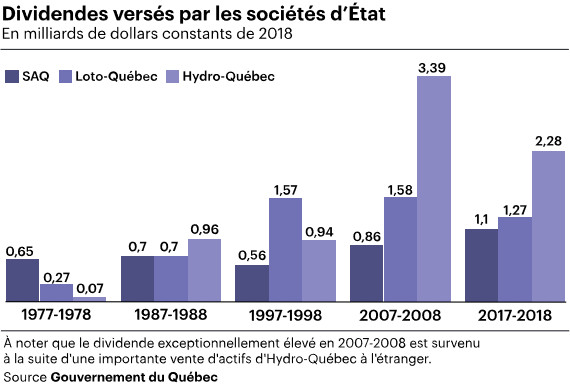

Sociétés d’État au Québec : questions de gouvernance

Ivan Tchotourian 17 septembre 2018 Ivan Tchotourian

Dans Le Devoir (15 septembre 2018), le journaliste François Desjardins, revient sur la problématique de la place des sociétés d’État notamment au Québec : « Quels rôles pour les sociétés d’État dans le tissu économique du Québec? ». Cet article est l’occasion de revenir sur une situation qui soulève de belles question en matière de gouvernance : celles liées à l’État actionnaire. N’oublions pas que ces sociétés procurent de juteux bénéfices qui ne sont pas à négliger comme l’illustre le Québec avec le tableau ci-dessus.

Le récent feuilleton entourant le projet éolien Apuiat a permis, selon certains, d’illustrer au grand jour toute la profondeur de la relation qui unit le gouvernement à son producteur hydroélectrique, une proximité qui n’étonne personne. Mais qui souligne, une fois de plus, la place immense qu’occupent les sociétés d’État dans le tissu économique du Québec et les finances publiques.

Quand le p.-d.g. d’Hydro-Québec, Éric Martel, a exprimé des réserves, en août, au sujet du projet Apuiat dans une lettre publiée dans Le Journal de Montréal, la réaction du gouvernement Couillard ne s’est pas fait attendre. Alors que le premier ministre a insisté sur la nécessité d’aller de l’avant avec ce projet, le ministre des Ressources naturelles, Pierre Moreau, a estimé que M. Martel avait commis un « impair ».

« Le gouvernement a beaucoup réagi en parlant de M. Martel, mais on n’a pas du tout entendu parler du rôle du conseil d’administration, dit Luc Bernier, titulaire de la Chaire Jarislowsky sur la gestion dans le secteur public à l’Université d’Ottawa. Le tampon devrait être entre le ministre et le président du conseil. »

En même temps, dit M. Bernier, les sociétés d’État sont des morceaux trop importants pour qu’il n’y ait pas, au minimum, des contacts informels entre un p.-d.g. et son ministre ou, « dans certains cas », avec le bureau du premier ministre. « Je pense que c’est normal de ne pas avoir de surprises et que le ministre et le premier ministre sachent où Hydro-Québec s’en va. »

Cet article fait partie d’un dossier spécial de Le Devoir que vous pouvez consulter ici.

À la prochaine…

Gouvernance Normes d'encadrement

Rétrospective canadienne en gouvernance (2017) : quelle tendance ?

Ivan Tchotourian 12 septembre 2018 Ivan Tchotourian

Le cabinet Osler fournit une belle rétrospective sur l’année 2017 en matière de gouvernance d’entreprise : « L’intérêt des investisseurs et des autorités de réglementation est à l’origine des changements en matière de gouvernance d’entreprise et de rémunération de la haute direction ». Les choses bougent au Canada et l’on constate que les investisseurs ne sont pas étrangers aux changements et évolutions.

Au chapitre de la gouvernance, l’année 2017 a été marquée, entre autres, par l’attention nouvelle et renouvelée des investisseurs pour la diversité au sein des conseils et l’accès aux procurations, ainsi que par leur intérêt accru pour la communication de renseignements sur les changements climatiques. Les changements apportés à la réglementation cette année auront des répercussions sur la communication des renseignements sur la gouvernance et la rémunération de la haute direction en 2018 et sur les tactiques de défense des activistes au cours des années à venir, et les changements proposés au régime d’imposition américain à l’égard de la rémunération de la haute direction pourraient changer la donne.

À la prochaine…

finance sociale et investissement responsable Gouvernance Normes d'encadrement

Too Many Corporations Act For The Short-Term. That Should Change

Ivan Tchotourian 6 septembre 2018 Ivan Tchotourian

Dans un article paru le 30 août 2018 dans Forbes, Arne Alsin livre une belle tribune en faveur du long-termisme des entreprises : « Too Many Corporations Act For The Short-Term. That Should Change ». Il revient par la même occasion sur le rachat d’actions par les entreprises, sur l’activisme actionnariale et sur le rôle que doivent jouer les investisseurs institutionnels.

Extrait :

As long-term investors, we want corporations to be thinking about the future. Unfortunately, from our vantage point, short-term thinking has become endemic on Wall Street. While CEOs publicly profess their commitment to the long-term interests of shareholders, too often we see how their actions directly contradict their words.

First, let’s consider a major factor of short-termism: stock buybacks. The immense buyback boom of 2018 is truly staggering. This year, S&P 500 companies are on pace to spend a record-breaking $1 trillion on stock buybacks, according to an analysis by Bloomberg. While executives often pitch these buybacks as a “return of capital” to shareholders, plenty of research suggests the truth is more complicated for long-term investors.

When executives choose to spend shareholder cash on buybacks, it’s a rather simple process: A company executive decides that “extra” cash on the balance sheet is better off being spent repurchasing shares. Without the input of shareholders—and often without any rigorous explanation to shareholders—CEOs then buy up stock, which drives up EPS, which, in turn, helps drive up the stock price. That’s the short-term view.

In the long-term, however, companies that spend billions on buybacks—like GE, Cisco, Oracle, and IBM to name a few—they effectively siphon money away from innovation, research and development, worker training, and reinvestment into new lines of business.

(…) In general, over the next few years, we anticipate seeing a wave of shareholder activism—through proposals and campaigns that align with the interests of long-term shareholders and target short-term mindsets. This isn’t just about buybacks, either. We expect long-term shareholders to fight for corporate issues surrounding fossil fuels, board diversity, worker pay, and so on.

Many of these fights have already begun, and that’s a positive development. Shirley Westcott, a senior vice President at Alliance Advisors LLC, recently noted that proposals are indeed on the rise. “Calls for various types of climate action have resonated strongly with investors as have social initiatives on gun violence, sexual misconduct and the opioid epidemic,” M. Westcott writes. “Pay programs have faced more frequent rebukes and even auditors, in isolated events, have been challenged over independence and performance.”

Corporate democracy may seem like an oxymoron in today’s top-down corporate structures, but the truth is that in a healthy economic system, corporate directors listen to and respond to feedback from all shareholders. Very often, we’ll see that conversation being dominated by short-term-minded activist hedge funds, whose managers buy up large positions in a stock, and then push management into short-term decisions that drive the stock up—but leave little left for reinvestment that create value over the long-term.

“Armed with their huge war chests,” writes Bill Lazonick, an economist at UMass, “these new-style corporate predators use a corrupt proxy-voting system, “wolf pack” hook-ups with other hedge funds, and once-illegal engagement with management to compel corporations to hand over profits that the hedge funds did nothing to create.”

True, but we believe activist hedge funds will have an increasingly major force to contend with: Major institutional shareholders, long-term investors, and, especially, pension funds.

À la prochaine…

engagement et activisme actionnarial Gouvernance normes de droit Nouvelles diverses

Proposition actionnariale en matière de RSE : quand cela n’intéresse pas la direction…

Ivan Tchotourian 6 septembre 2018 Ivan Tchotourian

Diane Bérard propose un billet de blogue bien intéressant sur une proposition actionnariale faite auprès de Couche Tard visant le reporting extra-financier : « Couche-Tard refuse qu’on lui impose sa responsabilté sociale » (Les affaires, 30 août 2018). Une belle réflexion sur la RSE et le mécanisme des propositions…

Extrait :

Le 20 septembre prochain, deux actionnaires de longue date de Couche-Tard, Bâtirente, le gestionnaire de fonds de retraite de la CSN, et PGGM, un gestionnaire de fonds de retraite néerlandais, présenteront une proposition conjointe lors de l’assemblée annuelle de l’entreprise.

Cette proposition concerne la reddition de comptes sur les enjeux sociaux, environnementaux et de gouvernance (ESG). Les actionnaires souhaitent une meilleure communication, davantage de transparence et des indicateurs extra-financiers reconnus par des organisations internationales. Ils citent le Taskforce on Climate-related disclosure.

(…) Dans la circulaire de sollicitation de procuration, l’entreprise réaffirme «son sens éthique, sa transparence et ses bonnes pratiques en matière de gouvernance».

Elle affirme aussi se conformer aux lois et règlements environnementaux dans les pays où elle exerce des activités. Et travailler à réduire son empreinte environnementale et améliorer son rendement en matière de durabilité.

En matière de responsabilité sociale (RSE), l’entreprise «évalue différentes options et communiquera lorsqu’elle aura déterminé l’approche qui lui convient le mieux.» Elle ajoute qu’elle traitera cette demande comme tout autre projet, soit en fonction du rendement sur le capital investit.

Ce qui étonne toutefois, c’est la faiblesse des arguments qui constituent l’explication du refus de la proposition de Bâtirente et de PGGM.

À la prochaine…

engagement et activisme actionnarial Gouvernance Normes d'encadrement Nouvelles diverses

Nos étudiants publient : “Volkswagen : quelle leçon ?” Retour sur un texte de Philippe Cornet (Billet d’Anne-Sophie Comtois)

Ivan Tchotourian 6 septembre 2018 Ivan Tchotourian

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet est un billet de synthèse d’un article de presse (« Affaire VW : quels enseignements pour les actionnaires et investisseurs ? » de M. Cornet) réalisé par Mme Anne-Sophie Comtois. Cette dernière s’interroge sur ce que cette affaire a comme conséquence pour les actionnaires et les investisseurs.

Ivan Tchotourian

Le scandale de l’Affaire Volkswagen a généré de nombreuses remises en question du rôle de plusieurs des acteurs importants dans la compagnie. En effet, l’impact de ce scandale sur la réputation de l’entreprise permet de mettre en contexte l’évolution des responsabilités encourue par les actionnaires et les investisseurs dans l’entreprise, mais aussi sert de récit édifiant pour tous. Le texte de Philippe Cornet[1] sur le sujet fait ressortir certains de ces enjeux et qui viennent mettre en relation les différents acteurs et leurs actions qui ont fait en sorte que la tricherie des émissions polluantes a pu perdurer aussi longtemps que possible et pourquoi le système en place ne restreint pas les entreprises du domaine automobile à changer leurs pratiques. Effectivement, les acteurs affectés par le scandale, en particulier les actionnaires et les investisseurs, auraient dû être plus à l’affût des opérations de Volkswagen et de la disparité entre les résultats de la compagnie et ceux des tiers partis. Leur participation est nécessaire pour garantir que l’entreprise détient une responsabilité sociale efficace.

Du côté des actionnaires, avoir une attitude plus activiste, ou du moins plus impliquée dans les actions des sociétés où ils détiennent des actions, permettrait un meilleur contrôle sur les décisions du conseil d’administration[2]. La tricherie des émissions polluantes a été possible parce qu’aucun actionnaire n’a été assez impliqué pour demander des explications quant aux politiques de Volkswagen et, encore moins, pour être conscient de ces actions potentiellement dommageables. La participation des actionnaires aurait permis une meilleure transparence chez Volkswagen[3]. Mais, les actionnaires ne sont pas les seuls à devoir s’assurer du bon usage des sommes qu’ils ont investi dans les entreprises. En effet, les grands investisseurs sont eux aussi responsables de surveiller et d’exiger une bonne éthique (et RSE !) de la part des entreprises (notamment de Volkswagen). Ces derniers ont l’avantage d’avoir plus d’influence sur l’entreprise que les actionnaires qui ne possèdent souvent qu’une petite fraction des actions. La réputation de l’entreprise a potentiellement été entachée par ce scandale… une situation indésirable pour ceux-ci qui leur est préjudiciable à plusieurs titres[4].

Ensuite, M. Cornet revient sur les tests mondiaux qui n’ont pas les mêmes exigences. Bien qu’il soit idéal (mais peu probable) d’avoir un barème commun pour toutes les régions du monde où les automobiles évoluent, les actionnaires et les investisseurs pourraient réclamer a minima la mise en place d’un barème avec de plus hauts standards qui seraient relativement conforme aux différentes zones géographiques. L’innovation dont Volkswagen devrait dorénavant faire part est un autre aspect sur lequel les actionnaires devraient se montrer exigeants[5]. En effet, la vision à court terme des actionnaires les empêche trop souvent de se soucier des agissements de sociétés, car des résultats immédiats sont souvent une nécessité immédiate pour les investisseurs[6]. Parce que les actionnaires ne détiennent leurs actions dans une société que pour peu de temps (généralement moins qu’un an), ceux qui en détenaient chez Volkswagen n’ont pas prêté une attention suffisante à la gestion de Volkswagen. Une vision à long terme des actionnaires permettrait une meilleure politique interne.

Finalement, M. Cornet aborde le sujet de la législation. Le rôle des législateurs quant à la RSE est encore faible. Si des lois existent, les sanctions sont parfois faibles ou inexistantes. Renforcer les lois pour éviter une autre situation comme celle de Volkswagen serait idéale pour dissuader les constructeurs automobiles à tricher sur leurs rapports d’émissions. Il n’en reste pas moins que les acteurs de la gouvernance les mieux placés pour faire bouger les choses sont présentement les actionnaires et les investisseurs qui ont un grand pourvoir de persuasion sur les CA des entreprises. Il leur faudra par contre changer leurs attentes de toucher des profits immédiats et abandonner parallèlement leur passivité face aux décisions du CA. Une plus grande responsabilité de leur part pourra faire en sorte que Volkswagen ne reproduira pas une erreur de ce genre.

Anne-Sophie Comtois

Étudiante du cours de Gouvernance de l’entreprise – DRT-7022

[1]Philippe Cornet, « Affaire VW : quels enseignements pour les actionnaires et investisseurs ? », 2015.

[2] Bruno Amann et al.. « Shareholder Activism for Corporate Social Responsibility : Law and Practice in the United-States, Japan, France and Spain », The New Corporate Accountability, dans Doreen McBarnet et al., Cambridge, Cambridge University Press, 2007, p. 336, à la p. 341.

[3] Deloitte, « Participation des actionnaires : Une nouvelle ère de gouvernance d’entreprise », Avis du centre de gouvernance d’entreprise, 2013.

[4] Pierre-Luc Trudel, « Quand les régimes de retraite influencent la gouvernance des entreprises », Avantages, 28 juin 2016, p. 12.

[5] Bruno Amann et al.. « Shareholder Activism for Corporate Social Responsibility : Law and Practice in the United-States, Japan, France and Spain », The New Corporate Accountability, dans Doreen McBarnet et al., Cambridge, Cambridge University Press, 2007, p. 336, à la p. 343.

[6] Yvan Allaire, « La démocratie et le droit de vote des actionnaires », Propos de gouvernance…et autres, Montréal, Presse Forstat International, 2007, à la p. 95.

Gouvernance Normes d'encadrement normes de droit place des salariés

Etats-Unis : pourquoi les salariés sont absents des CA ?

Ivan Tchotourian 28 août 2018 Ivan Tchotourian

Passionnant article de Justin Fox sur la participation des salariés au CA des entreprises américaines. Dans son article « Why U.S. Corporate Boards Don’t Include Workers » (21 août 2018), Justin Fox met en avant deux facteurs (le juridique et le politique) pour expliquer cette non présence des salariés dans la culture américaine.

Extrait :

The U.S., it turns out, also used to have entities much like works councils, which went under names like “employee representation plans,” “company unions” and just plain “industrial democracy.” They came into vogue later than in Germany, but constituted a major movement from about 1915 through 1935, when Congress put a stop to them (which doesn’t sound like what Jensen and Meckling would call a “voluntary arrangement”). I cannot claim to be an expert on this history, but I do know a lot more about it than I did a few days ago, so here goes. (…)

This would seem to have gotten us pretty far from the question of why American corporate boards generally don’t include worker representatives. But I think there is a connection. Union officials have occasionally gotten seats on corporate boards in the U.S.: United Automobile Workers presidents Douglas Fraser and then Owen Bieber served on Chrysler’s board from 1980 to 1991 after Fraser’s lobbying helped Chrysler secure a government bailout in 1979-1980, and after the bailout of 2008-2009 the Chrysler and General Motors boards each included a representative of the UAW Retiree Medical Benefits Trust, which happened to have become the companies’ biggest shareholder. Union and government-employee pension funds have also occasionally used their clout as shareholders to pressure managements that they see as anti-worker. And employee stock ownership plans and worker cooperatives (which got a boost from new legislation enacted this month) both give workers a say as owners.

But all of these seem quite different from the German setup, where rank-and-file workers are expected to be involved in company governance from the shop floor (or bank branch or research and development center) to the boardroom. What Warren has now proposed can be seen as a sort of very high level employee involvement program. Even if it doesn’t go anywhere (and I’m guessing it won’t, at least not any time soon), perhaps it can restart the discussion over whether we shouldn’t be encouraging other kinds of employee input too.

À la prochaine…