engagement et activisme actionnarial Gouvernance normes de droit

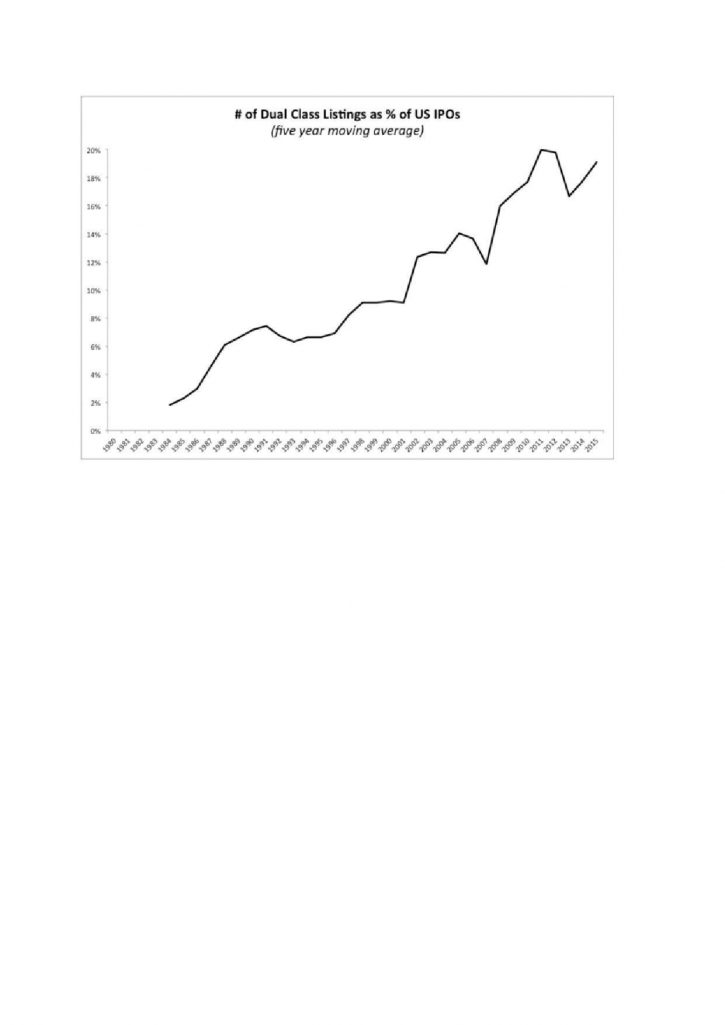

Capital-actions à classe multiple : le graphique qui donne à réfléchir

Ivan Tchotourian 21 mars 2018 Ivan Tchotourian

Un rapport à paraître de l’Investor Advisory Committee de la SEC montre qu’entre 2005 et 2015, le nombre de sociétés cotées comportant des classes d’actions à droit de vote multiple a augmenté de 44%. La liste inclut Google, Facebook, Snap, LinkedIn, Nike… La courbe reproduite ci-dessous parle d’elle-même.

Merci au professeur Alain Pietrancosta de cette information diffusée sur LinkedIn !

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration Normes d'encadrement

Président d’un CA : quel rôle ?

Ivan Tchotourian 23 février 2018 Ivan Tchotourian

Le quotidien français Les Échos.fr revient sur le rôle du président d’un conseil d’administration dans un article publié le 15 février 2018 : « À quoi sert le président du conseil d’administration ? ». Cet article expose le dernier travail de l’Institut français des administrateurs de sociétés.

Extrait :

Le président semble donc maître de l’ordre du jour des travaux du conseil d’administration et garant de son bon fonctionnement. Compte tenu des prérogatives générales du conseil d’administration concernant la stratégie de l’entreprise, mais aussi en matière de gouvernement d’entreprise, la maîtrise de l’agenda du conseil d’administration confère en pratique au président un rôle assez important, et celui-ci dispose de champs d’influence importants qui ont un impact sur l’efficacité du conseil et la performance de la société.

(…) L’Institut Français des Administrateurs s’est également saisi de la question. Dans un rapport présenté le 26 janvier dernier, l’IFA a présenté les résultats des travaux menés par un groupe de travail sur le rôle du président de conseil d’administration. Le rapport suggère également de décrire plus précisément le rôle du président du conseil au sein des codes de gouvernement d’entreprise, ainsi que dans les règlements intérieurs des conseils d’administration.

Il va plus loin, en recommandant un certain nombre de bonnes pratiques en cas de gouvernance dissociée, notamment que le président ne soit ni un rival, ni un « père dominateur », ni un allié compatissant du directeur général. Il suggère également d’établir une charte définissant les rôles respectifs du dirigeant effectif et du président non exécutif, y compris en période de crise. Il invite le président et le directeur général à se rencontrer régulièrement et au moins mensuellement, et à aborder de façon transparente tous les sujets importants, y compris ceux qui fâchent. Enfin, le rapport souligne que le président doit recevoir suffisamment de documents internes pour être bien informé de la marche et des projets de la société.

À la prochaine…

Ivan Tchotourian

finance sociale et investissement responsable normes de droit objectifs de l'entreprise

Suite de la publication sur Contact : l’objet social comme véhicule de la RSE… une bonne idée ?

Ivan Tchotourian 19 février 2018 Ivan Tchotourian

Bonjour à toutes et à tous, la 2e partie de mon nouveau billet de Contact est maintenant en ligne : « Des lois pour des entreprises plus responsables? – 2e partie » (7 février 2018). Le sujet est hautement brûlant puisqu’il aborde la pertinence de modifier la loi pour imposer la prise en compte de la RSE dans l’objet social des entreprises. Dans cette 2e partie, je me montre plus critique :

(…) Malgré cela, Laure Nurit-Pontier, professeure à l’Université de Nantes, affirmait en 2012 que traduire la RSE dans l’objet social des entreprises serait une solution «inopportune»… Son point de vue pousse à la réflexion. En voici mon analyse. (…)

Modifier la loi pour intensifier l’orientation RSE des entreprises est une avenue séduisante: peut-on aller contre l’idée d’inciter les entreprises à tenir compte des retombées sociales ou environnementales de leurs rendements financiers? De même, pourquoi ne pas créer un statut spécifique aux entreprises hybrides au Canada? Modifier le Code civil du Québec, la Loi sur les sociétés par actions du Québec ou la Loi canadienne sur les sociétés par actions pour faire y une place à la RSE et aux parties prenantes dans l’objet social: ce simple geste aurait une charge symbolique considérable à l’endroit des économies canadienne et québécoise. Une partie du monde de la finance réclame cette prise de position, et un mouvement est en marche à cet effet.

Malgré tous les éléments mis ici en lumière, les interrogations demeurent: nonobstant l’intérêt du message envoyé, le droit canadien devrait-il être changé avec tout ce qu’une telle modification comporte comme zones d’ombre? Sur le plan juridique, la tâche est complexe à mener et risquée. Les valeurs dont le droit canadien se veut le porteur sont-elles à ce point absentes qu’une réforme réglementaire est nécessaire? Quelle devrait être la portée de la modification législative? Une telle réforme fera-t-elle changer l’idéologie économique et la financiarisation du capitalisme?

En conclusion, pour que la RSE soit prise au sérieux, le droit doit être construit avec sérieux.

À la prochaine…

Ivan Tchotourian

finance sociale et investissement responsable normes de droit objectifs de l'entreprise

Nouvelle publication sur Contact : discussion sur l’objet social comme véhicule de la RSE

Ivan Tchotourian 3 février 2018 Ivan Tchotourian

Bonjour à toutes et à tous, mon nouveau billet de Contact est maintenant en ligne : « Des lois pour des entreprises plus responsables? – 1re partie » (1er février 2018). Le sujet est hautement brûlant puisqu’il aborde la pertinence de modifier la loi pour imposer la prise en compte de la RSE dans l’objet social des entreprises.

La France réfléchit à une modification de l’objet social de l’entreprise (la définition de ses activités) pour l’ouvrir aux préoccupations de responsabilité sociétale (ci-après « RSE »). Dans le cadre de son « plan d’action pour la croissance et la transformation des entreprises » (loi PACTE) dévoilé le 22 octobre 2017, le gouvernement français souhaite en effet mettre en place d’un statut d’« entreprises de mission » sur le modèle des Benefit corporations américaines (voir ici ). Une mission sur la question de l’objet social des entreprises a été lancée le 5 janvier 2018 afin de faire converger les positions. Ce plan d’action s’inscrit dans plusieurs initiatives (…).

Ces propositions françaises s’orientent autour de 2 idées : modifier le Code civil pour proposer un nouvel objet social ou aller jusqu’à créer une nouvelle forme de société par actions imposant la poursuite d’une mission sociétale (une entreprise hybride).

Pour les juristes canadiens qui se penchent sur les interactions entre les sphères économiques et sociales dans une perspective entrepreneuriale, une interrogation se pose : faudrait-il légiférer pour définir un nouvel objet social et repenser la mission des entreprises pour y intégrer la RSE? Faudrait-il faire place à une société par actions à vocation sociale? En d’autres termes, le Canada devrait-il s’inspirer des initiatives françaises et modifier ses lois (Code civil du Québec ou lois sur les sociétés par actions)?

Je vous laisse découvrir la suite sur Contact !

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration normes de droit

L’Institut des administrateurs de sociétés-Québec réagit au projet de loi 141 : le CA en question

Ivan Tchotourian 12 janvier 2018 Ivan Tchotourian

Le 20 décembre dernier, IAS-Québec a communiqué au Ministre des Finances du Québec les enjeux de gouvernance soulevés par le Projet de loi 141, « Loi visant principalement à améliorer l’encadrement du secteur financier, la protection des dépôts d’argent et le régime de fonctionnement des institutions financières ». Le CA de l’IAS-Québec a identifié trois sujets qui le préoccupent du point de vue des administrateurs de sociétés et des principes de gouvernance et propose certaines recommandations. Voici la lettre adressée au Ministre : « Prise de position du CA de l’IAS-Québec sur le Projet de loi 141 « .

Extrait des recommandations :

En conclusion, l’IAS Québec est d’avis qu’il est opportun de procéder à une révision de la gouvernance des institutions financières québécoises, comme le propose le P.L. 141. Cependant, l’IAS Québec estime que certaines dispositions du P.L. 141 soulèvent des préoccupations pour les administrateurs de sociétés. Pour pallier à ces préoccupations, nous soumettons donc que le P.L. 141 devrait être modifié pour tenir compte de nos recommandations que nous reprenons ci-dessous :

1- Modifier le P.L. 141 afin que les règles de déontologie élaborées par le comité d’éthique d’une institution financière soient soumises à l’approbation du conseil d’administration (quitte à ce que le comité d’éthique puisse aviser I’AMF si le conseil d’administration néglige de les adopter) (reformuler par exemple l’article 104 de la Loi sur les assureurs édicté par l’article 3 du P.L. 141).

2- Modifier le P.L. 141 afin d’abandonner le régime de dénonciation auprès de I’AMF tel que proposé qui obligerait de communiquer à lAME l’avis relatif à une détérioration de la situation financière de l’institution financière ou un manquement aux saines pratiques commerciales et aux pratiques de gestion saine et prudente (retirer pat exemple l’article 96 de la Loi sur les assureurs édicté par l’article 3 du P.L. 141).

3- Si notre recommandation #2 n’était pas retenue, modifier le P.L. 141 afin de prévoir que les administrateurs désignés ou le comité qui a l’intention de communiquer à I’AMF l’avis relatif à une détérioration de la situation financière de l’institution financière ou un manquement aux saines pratiques commerciales et aux pratiques de gestion saine et prudente soit d’abord tenu d’aviser le conseil d’administration de son intention de communiquer à I’AMF afin de donner à ce dernier la possibilité ultime d’exercer ses pouvoirs de surveillance de façon appropriée dans les circonstances et ce, dans les meilleurs intérêts de la société et de ses parties prenantes (reformuler par exemple l’article 96 de la Loi sur les assureurs édicté par l’article 3 du P.L. 141).

4- Modifier l’article 17.01 du P.L. 141 afin de prévoir que la personne qui souhaite faire une dénonciation à I’AMF doive d’abord se prévaloir des systèmes internes existants d’une société.

5- Modifier l’article 17.01 du P.L. 141 afin de prévoit qu’un administrateur de société ne puisse pas se prévaloir de ce régime de dénonciation à l’AMF; et

6- Si notre recommandation # 5 n’était pas retenue, modifier l’article 17.01 du P.L. 141 afin de préciser la possibilité pour un administrateur de procéder à une divulgation à l’AMF sans encourir le risque d’un manquement à son devoir de loyauté qui emporte une obligation de confidentialité envers la société , en ajoutant à l’article 17.0.1(2) in fine une référence explicite à l’administrateur de société, par exemple en indiquant “notamment à l’égard de son employeur, de son client ou de la société dont elle est administrateur”.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Normes d'encadrement

Actions à droit de vote multiple : une réflexion

Ivan Tchotourian 10 janvier 2018 Ivan Tchotourian

Dans le journal Les Échos, Mme Boisseau revient sur le capital-actions à classe multiple : « Pourquoi les actions à droit de vote multiple ne vont pas disparaître ». Son article est une belle occasion de réfléchir sur un sujet qui fait toujours débat au Canada…

Vent debout parce que les règles de la démocratie actionnariale ont été piétinées, les plus grands noms de la gestion d’actifs, épaulés par des fonds de pension américains, ainsi que par l’activiste ValueAct, le Fonds souverain norvégien et le singapourien GIC ont publiquement exprimé leur opposition à ce système. I ls ont même remporté une bataille . Fin juillet, S&P a annoncé qu’il n’inclurait plus au sein de l’indice S&P Composite 1.500 les sociétés comportant différentes catégories d’actions. Quant au FTSE Russell, il a indiqué que les sociétés dont 5 % au moins des droits de vote ne seraient pas attachés au flottant ne seraient plus éligibles à l’ensemble de ses indices.

L’interdiction des indices prive les nouveaux venus en Bourse du soutien des fonds de gestion passifs qui répliquent les performances des grands indices comme le S&P 500. Le SPDR S&P 500, l’un des plus gros ETF mondiaux avec plus de 243 milliards de dollars sous gestion, ne devrait ainsi pas pouvoir acheter de titres Snap. Les groupes déjà présents dans les indices comme Google et Facebook y resteront.

(…)

En Europe, à Londres, le régulateur a émis l’idée d’alléger les règles de cotation, notamment en autorisant les actions à droit de vote multiple, dans une consultation sur l’efficacité des marchés. A Paris, les actions à droit de vote double existent, mais ce droit supplémentaire est attaché à la qualité des actionnaires – dont il récompense la fidélité. Il n’est pas lié à une action et n’est donc pas cessible. Certains avocats en droit boursier, notamment, ont réfléchi à la pertinence de faire évoluer le droit des sociétés en créant des actions de catégories différentes . Mais ils se sont vite heurtés à une contestation massive des gestionnaires d’actifs.

À la prochaine…

Ivan Tchotourian

Base documentaire Gouvernance loi et réglementation mission et composition du conseil d'administration normes de droit

Indépendance des administrateurs : le Canada consulte

Ivan Tchotourian 4 novembre 2017

Les Autorités canadiennes en valeurs mobilières (ACVM) ont publié le 25 octobre pour commentaires le Document de consultation 52‑404 des ACVM, Approche en matière d’indépendance des administrateurs et membres du comité d’audit, qui vise à lancer un large débat sur la pertinence de l’approche des ACVM en matière d’indépendance des administrateurs et membres du comité d’audit.

Le document de consultation présente l’historique des principaux jalons du régime de gouvernance institué par les ACVM, expose leur approche en matière d’indépendance des administrateurs et membres du comité d’audit, décrit les approches en matière d’indépendance d’autres pays, et examine les avantages et limites de l’approche des ACVM.

« L’indépendance de jugement des conseils d’administration et de leurs comités constitue un élément fondamental de la gouvernance », a déclaré Louis Morisset, président des ACVM et président-directeur général de l’Autorité des marchés financiers. « Cette consultation a pour but de recueillir des avis sur la pertinence de notre approche en matière d’indépendance pour tous les émetteurs du marché canadien ».

Cliquez ici pour accéder au Document de consultation 52-404 des ACVM : Approche en matière d’indépendance des administrateurs et membres du comité d’audit

Attention, vous avez jusqu’au 25 janvier 2018 pour répondre !

À la prochaine…

Ivan Tchotourian