état actionnaire Gouvernance Normes d'encadrement

Sociétés d’État au Québec : questions de gouvernance

Ivan Tchotourian 17 septembre 2018 Ivan Tchotourian

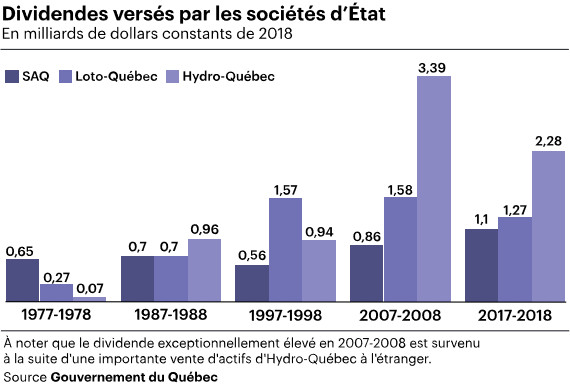

Dans Le Devoir (15 septembre 2018), le journaliste François Desjardins, revient sur la problématique de la place des sociétés d’État notamment au Québec : « Quels rôles pour les sociétés d’État dans le tissu économique du Québec? ». Cet article est l’occasion de revenir sur une situation qui soulève de belles question en matière de gouvernance : celles liées à l’État actionnaire. N’oublions pas que ces sociétés procurent de juteux bénéfices qui ne sont pas à négliger comme l’illustre le Québec avec le tableau ci-dessus.

Le récent feuilleton entourant le projet éolien Apuiat a permis, selon certains, d’illustrer au grand jour toute la profondeur de la relation qui unit le gouvernement à son producteur hydroélectrique, une proximité qui n’étonne personne. Mais qui souligne, une fois de plus, la place immense qu’occupent les sociétés d’État dans le tissu économique du Québec et les finances publiques.

Quand le p.-d.g. d’Hydro-Québec, Éric Martel, a exprimé des réserves, en août, au sujet du projet Apuiat dans une lettre publiée dans Le Journal de Montréal, la réaction du gouvernement Couillard ne s’est pas fait attendre. Alors que le premier ministre a insisté sur la nécessité d’aller de l’avant avec ce projet, le ministre des Ressources naturelles, Pierre Moreau, a estimé que M. Martel avait commis un « impair ».

« Le gouvernement a beaucoup réagi en parlant de M. Martel, mais on n’a pas du tout entendu parler du rôle du conseil d’administration, dit Luc Bernier, titulaire de la Chaire Jarislowsky sur la gestion dans le secteur public à l’Université d’Ottawa. Le tampon devrait être entre le ministre et le président du conseil. »

En même temps, dit M. Bernier, les sociétés d’État sont des morceaux trop importants pour qu’il n’y ait pas, au minimum, des contacts informels entre un p.-d.g. et son ministre ou, « dans certains cas », avec le bureau du premier ministre. « Je pense que c’est normal de ne pas avoir de surprises et que le ministre et le premier ministre sachent où Hydro-Québec s’en va. »

Cet article fait partie d’un dossier spécial de Le Devoir que vous pouvez consulter ici.

À la prochaine…

Base documentaire divulgation extra-financière loi et réglementation Normes d'encadrement normes de droit normes de marché

Avis 51-354 du personnel des ACVM « Rapport relatif au projet concernant l’information fournie sur le changement climatique »

Ivan Tchotourian 11 septembre 2018 Ivan Tchotourian

Au Canada, les Autorités canadiennes en valeurs mobilières (ci-après « ACVM ») ont lancé un projet d’examen de l’information fournie sur les risques et les répercussions financières associés au changement climatique pour les émetteurs le 21 mars 2017. Ce projet a porté sur les occasions et les risques liés au changement climatique ayant une incidence sur l’émetteur et sur ses activités, et non sur l’effet qu’un émetteur a, ou peut avoir, sur le changement climatique. Les objectifs du projet d’examen étaient les suivants :

- évaluer si la législation en valeurs mobilières au Canada et les indications actuelles sont suffisantes pour permettre aux émetteurs de déterminer l’information à fournir sur le changement climatique.

- mieux comprendre l’information sur le changement climatique dont les investisseurs ont besoin pour prendre des décisions d’investissement et de vote éclairées.

- vérifier si l’information fournie par les émetteurs est appropriée ou non à cet égard.

Or, près d’une année plus tard, les ACVM publient le résultat du projet au travers de l’Avis 51-354 du personnel des ACVM « Rapport relatif au projet concernant l’information fournie sur le changement climatique » (ACVM, Avis 51-354 du personnel – Rapport relatif au projet concernant l’information fournie sur le changement climatique, 5 avril 2018).

L’Avis 51-354 des ACVM reprend les enseignements de 2010 en soulignant que la législation en valeurs mobilières actuelle au Canada oblige les émetteurs déposant des documents en vertu de la réglementation à y fournir certains éléments d’information sur le changement climatique si ceux-ci répondent au critère de l’importance relative[1]. Des obligations d’information relatives aux questions environnementales sont donc prévues par les principaux règlements régissant l’information continue, notamment le Règlement 51-102 sur les obligations d’information continue[2], le Règlement 58-101 sur l’information concernant les pratiques en matière de gouvernance, le Règlement 52-110 sur le comité d’audit et le Règlement 52-109 sur l’attestation de l’information présentée dans les documents annuels et intermédiaires des émetteurs. En outre, l’Instruction générale 58-201 relative à la gouvernance énonce des indications sur les pratiques en matière de gouvernance[3]. Au Canada, « […] securities commissions require publicly traded companies to disclose environmental information as part of their continuous disclosure requirements »[4].

Pour l’essentiel, les obligations d’information des entreprises portent sur les risques en matière de changement climatique et sur la manière dont les entreprises gèrent les risques importants (publication des politiques environnementales essentielles aux activités des entreprises et texte du mandat de son conseil d’administration ou description de la façon dont le conseil définit son rôle et ses responsabilités, description des fonctions et des comités permanents du conseil et du texte des règles du comité d’audit). Afin de soutenir le processus d’examen, d’approbation et d’attestation, l’entreprise doit appliquer des contrôles et procédures adéquats pour présenter l’information importante, y compris celle se rapportant au changement climatique. Pour autant, la réglementation en place (qui relève de la législation en valeurs mobilières) s’avère peu visible, car intégré sous le parapluie de la divulgation environnementale[5]. L’Avis du personnel 51-354 envisage en conséquence la mise en place de nouvelles obligations d’information (en plus de l’élaboration d’indications et de mesures de sensibilisation concernant les risques d’entreprise et les occasions d’affaires ainsi que les répercussions financières possibles du changement climatique) dans les domaines suivants : l’information sur les processus de gouvernance des entreprises en ce qui concerne les risques et occasions importants, notamment la responsabilité du conseil d’administration en matière de surveillance et le rôle de la direction; et l’information sur la façon dont l’émetteur surveille la détermination, l’appréciation et la gestion des risques importants.

À la prochaine…

[1] Shawn H.T. Denstedt and Scott R. Miller, « Due Diligence in Disclosing Environmental Information for Securities Transactions », (1995), 33 Alta. L. Rev. 231 à la p. 240 (« Notwithstanding the lack of specificity in Canada, it is clear, in the authors’ view, that environmental issues fall under those items often referred to in securities legislation as ‘Other Material Facts’ »).

[2] Articles 1.2, 1.4 g), 1.6 de l’Annexe 51-102A1 « Rapport de gestion » et articles 5.1 paragraphe 4, 5.1 paragraphe 1 k), 5.1 paragraphe 4 et 5.2 de l’Annexe 51-102A2 « Notice annuelle ».

[3] Article 3.4 de l’Instruction générale 58-201.

[4] Mohamed Chelli, Sylvain Durocher et Anne Fortin, « Normativity in Environmental Reporting: A comparaison of Three Regimes », Journal of Business Ethics, 2018, Vol. 149, p. 285, à la p 291.

[5] TCFD Recommendations : Country Reviews, Canada, 13 juin 2017, en ligne : https://www.unpri.org/policy-and-regulation/tcfd-recommendations-country-reviews–canada/280.article

Gouvernance Normes d'encadrement normes de droit place des salariés

Etats-Unis : pourquoi les salariés sont absents des CA ?

Ivan Tchotourian 28 août 2018 Ivan Tchotourian

Passionnant article de Justin Fox sur la participation des salariés au CA des entreprises américaines. Dans son article « Why U.S. Corporate Boards Don’t Include Workers » (21 août 2018), Justin Fox met en avant deux facteurs (le juridique et le politique) pour expliquer cette non présence des salariés dans la culture américaine.

Extrait :

The U.S., it turns out, also used to have entities much like works councils, which went under names like “employee representation plans,” “company unions” and just plain “industrial democracy.” They came into vogue later than in Germany, but constituted a major movement from about 1915 through 1935, when Congress put a stop to them (which doesn’t sound like what Jensen and Meckling would call a “voluntary arrangement”). I cannot claim to be an expert on this history, but I do know a lot more about it than I did a few days ago, so here goes. (…)

This would seem to have gotten us pretty far from the question of why American corporate boards generally don’t include worker representatives. But I think there is a connection. Union officials have occasionally gotten seats on corporate boards in the U.S.: United Automobile Workers presidents Douglas Fraser and then Owen Bieber served on Chrysler’s board from 1980 to 1991 after Fraser’s lobbying helped Chrysler secure a government bailout in 1979-1980, and after the bailout of 2008-2009 the Chrysler and General Motors boards each included a representative of the UAW Retiree Medical Benefits Trust, which happened to have become the companies’ biggest shareholder. Union and government-employee pension funds have also occasionally used their clout as shareholders to pressure managements that they see as anti-worker. And employee stock ownership plans and worker cooperatives (which got a boost from new legislation enacted this month) both give workers a say as owners.

But all of these seem quite different from the German setup, where rank-and-file workers are expected to be involved in company governance from the shop floor (or bank branch or research and development center) to the boardroom. What Warren has now proposed can be seen as a sort of very high level employee involvement program. Even if it doesn’t go anywhere (and I’m guessing it won’t, at least not any time soon), perhaps it can restart the discussion over whether we shouldn’t be encouraging other kinds of employee input too.

À la prochaine…

engagement et activisme actionnarial Gouvernance Normes d'encadrement

Engagement actionnarial : b.a.-ba

Ivan Tchotourian 27 août 2018 Ivan Tchotourian

M. Jean-François Rérolle offre un billet intéressant sur l’engagement actionnarial intitulé : « Engagement actionnarial : Vers une gouvernance intégrée » (LinkedIn, 12 juin 2018). Une occasion de revenir sur une notion en pleine expansion…

L’engagement actionnarial constitue l’une des évolutions récentes les plus significatives dans le domaine de la gouvernance d’entreprise. Il recouvre le dialogue qui s’établit plus en plus fréquemment entre les émetteurs et leurs investisseurs sur des sujets liés à la façon dont l’entreprise est dirigée (la composition et le rôle du conseil, la répartition des pouvoirs, la rémunération des dirigeants…), notamment à l’occasion de la préparation des assemblées générales.

Encouragé par la réglementation européenne (directive sur le droit des actionnaires) et par sa (sur)transposition en droit français, ce dialogue s’inscrit dans la logique économique de grands investisseurs institutionnels dont la stratégie indicielle ou l’importance de l’investissement ne leur permettent pas de vendre facilement leurs actions. Privilégiant « the voice over exit », leur objectif est d’inciter les émetteurs à mettre en place une gouvernance efficace et protectrice de l’intérêt à long terme des actionnaires. (…)

Dès lors, l’analyse des investisseurs les plus sophistiqués recouvre un champ beaucoup plus large que celui de l’organisation du conseil d’administration et de ses rapports avec l’exécutif ou celui des considérations techniques liées aux résolutions de la prochaine assemblée générale. L’intérêt se concentre sur trois aspects de la gouvernance intimement connectés : la structure, les processus et les politiques. (…)

Ces trois composantes de la gouvernance sont naturellement intrinsèquement et logiquement liées. Ainsi, on attend de l’entreprise dont le projet s’inscrit dans une logique de croissance externe qu’elle puisse expliquer la façon dont le conseil est impliqué dans les opérations d’acquisition : quel a été le processus décisionnel retenu pour les opérations importantes ? Quelles sont les précautions prises pour éviter les erreurs stratégiques ? Comment s’assure-t-on de la compatibilité des projets avec les politiques de risque et d’allocation du capital définies par le conseil ? Dans quelles conditions et avec quelles précautions peut-on déroger à ces politiques ? Quels sont les critères de succès de l’opération et comment ceux-ci seront-ils suivis dans le temps ? Comment la structure de gouvernance est-elle impliquée dans ce processus de revue et de validation ? Quels sont les rôles respectifs des différents comités qui sont tous potentiellement intéressés par ce type d’opération et comment s’effectue leur coordination ? Quelles sont les conséquences de ces opérations sur l’évaluation des dirigeants et la structure de leur rémunération ?

A la prochaine…

normes de droit Nouvelles diverses objectifs de l'entreprise

Nos étudiants publient : « L’inscription statutaire de la RSE : quelle utilité ? » Retour sur un texte de Laure Nurit-Pontier (Billet de Valentin Schabelman et Loïc Geelhand De Merxem Ecuyer)

Ivan Tchotourian 24 août 2018 Ivan Tchotourian

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet est une fiche de lecture réalisée par MM. Loïc Geelhand De Merxem Ecuyer et Valentin Schabelman. Ces dernières font une lecture critique de l’article de la professeure Laure Nurit-Pontier intitulé « L’inscription statutaire, vecteur juridique de RSE ? » (Revue des Sociétés, 2013, à la p. 323). Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.

Ivan Tchotourian

« L’économie positive vise à réorienter le capitalisme vers la prise en compte des enjeux du long terme »[1] (1). Cette phrase du rapport Attali illustre la prise en compte grandissante de la responsabilité sociale des entreprises (« RSE ») et pose la question de la pertinence d’intégrer ces enjeux contemporains dans les objectifs de la société.

L’article de la professeure Laure Nurit-Pontier se penche sur l’inscription de la RSE dans les statuts de la société en posant la question de l’utilité d’une telle mesure.

L’efficacité mitigée de l’inscription statutaire

L’objet et l’intérêt social, contenus dans les statuts, semblent être une option séduisante pour donner une force particulière à la RSE. Une telle mesure donne plus de liberté au dirigeant. En effet, la gestion de l’entreprise intègrerait de nouveaux objectifs environnementaux et sociaux, en plus du seul objectif économique[2].

Cependant, la RSE passe par de multiples canaux. Le régime de responsabilité permet d’ores et déjà de prendre en compte le non-respect, par la société, d’engagements statutaires. Avant toute action judiciaire, un consommateur ou tout autre tiers peut même « sanctionner » une entreprise par le boycott[3] ou le refus de contracter avec elle par exemple. Des moyens judiciaires existent aussi qui prennent la forme de régimes de responsabilités ouverts à divers acteurs. En effet, les tiers peuvent agir judiciairement[4] pour sanctionner les comportements des entreprises s’ils subissent un préjudice : par un recours contre une pratique commerciale trompeuse, un recours pour une faute de gestion ou un manquement contractuel… Autant de possibilités qui permettent déjà de sanctionner une entreprise, notamment lorsque celle-ci va à l’encontre de valeurs environnementales ou sociales.

L’inscription statutaire de la RSE fournit-elle une protection supplémentaire ? Pas sûr… La RSE passe-t-elle alors par d’autres canaux ?

Les engagements volontaires comme outil alternatif

Les outils alternatifs de promotion de la RSE sont nombreux : lignes directrices, principes, labels, chartes, codes d’éthique, recommandations, déclarations… Ces mesures permettent une implantation de la RSE dans le paysage juridique.

Cependant, en ce qui concerne le droit dit « mou » (soft law), un engagement pris unilatéralement par une entreprise peut-il réellement avoir un effet contraignant ? L’absence de sanction peut laisser penser que ces engagements ne soient pas toujours respectés. Ces politiques ne seraient alors que marketing et greenwashing.

Cet argument traditionnel opposé à la densité normative et à la multiplication des normes doit être atténué pour plusieurs raisons. La plupart de ces engagements découlent en réalité de dispositions légales existantes. Ainsi, la société, en adoptant un code, démontre qu’elle fait preuve de diligence en adoptant certains comportements. Au-delà des codes et des engagements volontaires, les entreprises restent dépendantes de leurs images. En effet, le « comportement des investisseurs et des parties prenantes crée une véritable pression sur les sociétés »[5], en raison d’une plus grande sensibilité du public à la RSE. L’autorégulation joue donc pleinement son rôle. Il permet souplesse et flexibilité, à condition qu’une forme de contrainte s’exerce. Le droit dur peut alors aboutir à un rôle catalyseur et impératif de la RSE dans la sphère économique, choix que certains pays ont adopté[6] (6). Mais une refondation plus profonde du droit des sociétés n’est-elle pas également envisageable ?

La révolution de l’entreprise capitaliste : un nouveau modèle d’affaires ?

Face au manque d’impact de l’inscription statutaire et à la trop grande souplesse d’un engagement volontaire, ne faut-il tout simplement pas renverser la table ?

Pour certains auteurs[7], le modèle d’affaires doit être repensé dans son intégralité en intégrant dans ses objectifs des notions de RSE. L’entreprise sociale constitue une alternative à l’entreprise capitaliste dans le développement de l’économie sociale, en facilitant le « développement de la RSE en tant que responsabilité effective »[8]. L’objectif premier de ces entreprises n’est donc pas la maximisation des profits, mais la « satisfaction de certains objectifs économiques et sociaux ». Il en va ainsi d’autant plus que le marché ne laisse que peu de place à ces entreprises sociales, le droit doit jouer son rôle en les protégeant face aux entreprises traditionnelles. Cela implique alors une « juridicisation de l’écosystème » [9]. Une entreprise sociale doit pouvoir s’épanouir sur le marché, sa dimension sociale doit être un atout, elle doit pouvoir concurrencer une entreprise capitaliste, accéder aux mêmes sources de financements[10]… Ainsi, l’inscription statutaire retrouverait un intérêt majeur. Mais celle-ci doit être accompagnée d’un cadre juridique global et plus clair afin d’exploiter au maximum tout le potentiel de l’intégration de ces valeurs. Toutefois, en supposant que le droit remplisse effectivement ce rôle protecteur, des interrogations subsistent quant à l’appréhension du juge de cette nouvelle notion.

Loïc Geelhand De Merxem Ecuyer et Valentin Schabelman

Étudiants du cours de Gouvernance de l’entreprise – DRT-7022

[1] Rapport Jacques Attali, Pour une économie positive, Synthèse, La Documentation française, 2013, à la p. 15.

[2] Laure Nurit-Pontier, « L’inscription statutaire, vecteur juridique de RSE ? », (2013) 6 Revue des Sociétés 323.

[3] Laure Nurit-Pontier, « L’inscription statutaire, vecteur juridique de RSE ? », (2013) 6 Revue des Sociétés 323.

[4] Laure Nurit-Pontier, « L’inscription statutaire, vecteur juridique de RSE ? », (2013) 6 Revue des Sociétés 323.

[5] Julie Biron et Géraldine Goffaux Callebaut, « La juridicité des engagements socialement responsables des sociétés : regards croisés Québec-France », (2016) 57-3 Les cahiers de droit 457.

[6] Yvonne Muller, « RSE et intérêt social », dans Kathia Martin-Chenut et René de Quenaudon (dir.), La RSE saisie par le droit : perspectives interne et internationale, Paris, A. Pedone, 2016, p. 223.

[7] Luc Brès, Conférence dans le cadre du cours « Gouvernance de l’Entreprise » Les modèles d’affaire responsables – Enjeux et perspectives de recherche, octobre 2017.

[8] Frédérique Berrod, Fleur Laronze et Émilie Schwaller, « L’entreprise sociale comme modèle d’entreprise RSE », dans Kathia Martin-Chenut et René De Quenaudon (dir.), La RSE saisie par le droit : perspectives interne et internationale, Paris, Pedone, 2016, p. 209.

[9] Frédérique Berrod, Fleur Laronze et Émilie Schwaller, « L’entreprise sociale comme modèle d’entreprise RSE », dans Kathia Martin-Chenut et René De Quenaudon (dir.), La RSE saisie par le droit : perspectives interne et internationale, Paris, Pedone, 2016, p. 209.

[10] Frédérique Berrod, Fleur Laronze et Émilie Schwaller, « L’entreprise sociale comme modèle d’entreprise RSE », dans Kathia Martin-Chenut et René De Quenaudon (dir.), La RSE saisie par le droit : perspectives interne et internationale, Paris, Pedone, 2016, p. 209.

Base documentaire doctrine finance sociale et investissement responsable normes de droit Structures juridiques

Les compagnies à contribution communautaire : une synthèse par Me Guénette

Ivan Tchotourian 28 juin 2018 Ivan Tchotourian

Dans le numéro d’avril 2018 de TÉLÉMARQUE (volume 23, numéro 4), Me Marc Guénette propose une synthèse fort utile de la compagnie à contribution communautaire de la Colombie-Britannique (ici).

Ces entreprises existent depuis peu et ont vu le jour en Colombie-Britannique. Elles sont inexistantes au Québec.

Les compagnies à contribution communautaire ont en commun l’adoption d’un modèle d’entreprise commerciale favorisant le changement social et non l’atteinte du profit à tout prix. Pour compenser ce rendement pécuniaire « moindre » pour les investisseurs et pour maintenir leur intérêt, les autorités gouvernementales ont adopté des mesures réglementaires pour appuyer ces sociétés dans l’atteinte de leurs buts visant la collectivité.

Voici un très court aperçu des dispositions pertinentes de la loi de la Colombie-Britannique sur les CCC :

- Une contribution communautaire est définie comme une contribution qui est bénéfique à la société en général ou à un groupe de personnes qui est supérieur au nombre de personnes liées à la CCC tel que défini dans la loi et inclut des fins liées à la santé, la société, l’environnement, la culture, l’éducation et autres services semblables.

- Une société est une CCC si dans ses statuts, elle inscrit le libellé suivant

- « Cette société est une compagnie à contribution communautaire et à cet effet a des fins bénéfiques pour la société. Cette société est restreinte par la loi dans sa capacité à payer des dividendes et à partager le reliquat de ses biens lors de sa dissolution. »

Le montant du dividende qu’elle peut verser ne peut dépasser 40 % des profits réalisés durant son année financière. Elle ne peut vendre ses actifs ou transférer des sommes d’argent sauf si cela se fait à la juste valeur marchande, à une entité qualifiée telle que définie dans la loi et celle-ci doit poursuivre les fins de la CCC qui a procédé audit transfert. Elle est également assujettie à certaines restrictions quant aux rachats d’actions.

À la prochaine…

Ivan Tchotourian