normes de droit Nouvelles diverses responsabilisation à l'échelle internationale Structures juridiques

Une fiscalité équitable en Europe pour les sociétés ?

Ivan Tchotourian 10 novembre 2016

Le 25 octobre 2016, la Commission européenne a annoncé des projets visant à réformer la façon dont les sociétés sont imposées au sein du marché unique pour parvenir à un système d’imposition des sociétés propice à la croissance et équitable. Le monde du droit propose une belle synthèse de ces proposition européennes : « UE : vers une réforme de l’impôt sur les sociétés ».

Je vous résume ici le billet :

L’assiette commune consolidée pour l’impôt sur les sociétés (ACCIS)

(…) Avec l’introduction de l’ACCIS, pour la première fois, les entreprises disposeront de règles uniformes pour calculer leurs bénéfices imposables dans l’ensemble de l’Union.

Le nouveau régime d’impôt sur les sociétés :

– sera obligatoire pour les grands groupes multinationaux qui sont les plus à même de pratiquer la planification fiscale agressive, ce qui garantira que les sociétés dont le chiffre d’affaires total dépasse 750 M € par an seront imposées là où elles réalisent leurs bénéfices ;

– éliminera les failles actuellement associées au transfert de bénéfices à des fins fiscales ;

– encouragera les sociétés à financer leurs activités par des fonds propres et à tirer profit des marchés au lieu de s’endetter ;

– soutiendra l’innovation à l’aide d’incitations fiscales en faveur des activités de recherche et développement (R&D) qui sont liées à une activité économique réelle.

L’ACCIS ne porte pas sur les taux d’imposition des sociétés, étant donné que ceux-ci restent du domaine de la souveraineté nationale.

L’ACCIS créera néanmoins un système plus transparent, plus efficace et plus équitable pour calculer l’assiette imposable des entreprises transfrontières, ce qui va réformer en profondeur l’impôt sur les sociétés dans l’ensemble de l’Union.

Règlement des différends en matière de double imposition

La Commission a également proposé un système amélioré pour le règlement des différends en matière de double imposition dans l’Union.

La Commission a proposé d’ajuster les mécanismes existants de règlement des différends afin de mieux répondre aux besoins des entreprises. Plus particulièrement, un large éventail de cas sera couvert et les Etats membres disposeront de délais précis pour convenir d’une solution contraignante à la double imposition.

Remédier aux asymétries existant avec des pays tiers (« dispositifs hybrides »)

La troisième proposition du paquet contient de nouvelles mesures pour mettre fin à l’exploitation, par les sociétés, des failles (appelées « dispositifs hybrides ») existant entre les systèmes fiscaux des Etats membres et des pays tiers en vue d’échapper à l’impôt.

(…) Cette proposition vient compléter les dispositions en vigueur en matière de lutte contre l’évasion fiscale en s’attaquant aux asymétries existant avec des pays tiers et fait suite à une demande formulée par les Etats membres eux-mêmes.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial normes de droit place des salariés

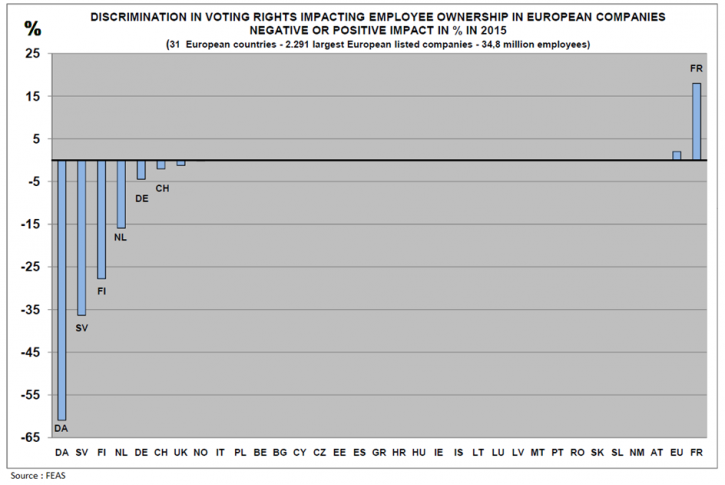

Le droit de vote des salariés (plutôt) bien traité en Europe

Ivan Tchotourian 2 juin 2016

La Fédération Européenne de l’Actionnariat Salarié (FEAS) a publié en mars dernier une étude sur les droits de vote des salariés. Cette étude démontre que dans l’ensemble les salariés ne subissent pas de discriminations.

Selon la dernière étude de la Fédération Européenne de l’Actionnariat Salarié (FEAS), publié en mars dernier, dans la plupart des pays européens, les droits de vote des actionnaires salariés ne subissent pas de discrimination. Par contre, des discriminations négatives existent dans six pays.

Les droits de vote des actionnaires salariés souffrent de discriminations négatives dans six pays européens : Danemark, Allemagne, Finlande, Suède, Pays-Bas et Suisse (…).

Extrait concernant la France :

L’édition 2015 de l’étude annuelle d’Eres sur l’actionnariat salarié a analysé les droits de vote des salariés actionnaires dans les grandes entreprises cotées en France.

La France, quant à elle, fait aussi partie des pays où des discriminations dans les droits de votes sont observées. Les discriminations sont par contre « positives » suite à la Loi du 29 mars 2014 visant à reconquérir l’économie réelle dite « loi Florange » qui instaure, dans les sociétés cotées, un droit de vote double automatique pour tous les titres inscrits au nominatif depuis au moins deux ans. Ainsi, en 2014, 57% des entreprises du SBF120 (57,5% du CAC40 et 56% du NEXT80) appliquent les droits de vote double. Par ailleurs, les salariés pèsent plus de 5% des droits de vote pour 3,3% du capital détenu, dans les entreprises du SBF120 qui pratiquent le droit de vote double.

À la prochaine…

Ivan Tchotourian

autres publications engagement et activisme actionnarial état actionnaire normes de droit

Connaissez-vous les golden shares ?

Ivan Tchotourian 30 août 2015

En mars 2015, M. Jérémie Houet a publié une très belle étude auprès des éditions Larcier : « Les Golden Shares en droit de l’Union européenne ». Alors que les États sont revenus progressivement dans le capital des grandes entreprises aussi bien aux Etats-Unis qu’en Europe, la question de la légitimité et de la validité de ces actions aux privilèges parfois exorbitants est posée. Autour de l’exemple de l’Union européenne, l’auteur discute du cadre juridique des golden shares au niveau de l’Union et des États membres.

Dans le contexte actuel de crise financière et de discours politique de patriotisme économique, les États membres cherchent à recourir à des mécanismes juridiques leur permettant de protéger leurs entreprises domestiques. En ce sens, les golden shares, que les États membres détiennent dans leurs entreprises, reviennent sur le devant de la scène économique. Or, ce mécanisme tombe sous le coup des normes de l’Union. De l’application de ces règles émerge un cadre juridique autonome qui soumet ce régime de propriété particulier des États membres au respect de la libre circulation des capitaux et de la liberté d’établissement. Si les golden shares ne semblent pas interdites per se, le contrôle strict, effectué tant par la Commission que la Cour de justice, souligne la faible marge de manoeuvre qui est octroyée aux États membres dans l’utilisation d’un tel dispositif. Ce contrôle strict révèle les limites à l’intégration d’un véritable marché intérieur. Les États membres sont enclins à se réapproprier le dispositif des golden shares par des moyens détournés. Leurs tentatives révèlent un malaise plus profond, celui de la crainte des investissements étrangers dans les entreprises domestiques opérant dans des secteurs stratégiques. Se pose alors la question de l’opportunité d’un mécanisme commun de contrôle de ces investissements étrangers. La réponse à la crise est ainsi proposée à l’échelle de l’Union, et plus seulement à celle des États membres. Le patriotisme économique pourrait-il alors être supranational ? L’ouvrage intéresse les cadres et les dirigeants d’entreprise, les magistrats et les avocats spécialisés en droit européen et en droit des sociétés.

Pour en apprendre plus sur ce livre : cliquez ici.

Pour accéder à la table des matières : cliquez ici.

À la prochaine…

Ivan Tchotourian

autres publications Normes d'encadrement

Manifeste d’ecoDa pour le futur du corporate governance

Ivan Tchotourian 12 août 2015

Bonjour à toutes et à tous, il y a un plus d’une année, ecoDA publiait ce manifeste à destination de la Commission européenne et du Parlement européen afin de leur faire connaître sa position sur les futures réformes de la gouvernance d’entreprise : « Position Statement on Some Major Corporate Governance Questions Addressed to the Future European Commission and European Parliament » (ici).

The ecoDa board therefore decided to submit a number of ideas that could help the European organizations to better grasp the governance priorities Europe is confronted with.

1. Board room professionalism – Optimizing boardroom dynamics and leadership, professional director development and board independence.

2. Duties and rights of shareholders – Promoting active & long term shareholdership

3. International level playing field – Finding the right balance between the need for further promoting the single European market while making optimal use of the rich diversity in governance models throughout Europe – Building more proportionality within the governance regulations.

4. Developing the right governance framework for different ownership structures and models

À la prochaine…

Ivan Tchotourian