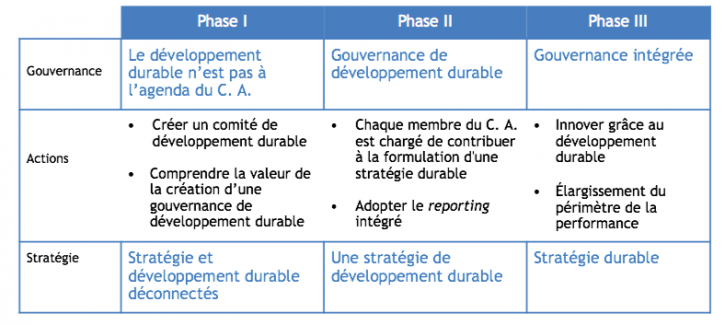

finance sociale et investissement responsable Gouvernance Normes d'encadrement objectifs de l'entreprise Valeur actionnariale vs. sociétale

We must rethink the purpose of the corporation

Ivan Tchotourian 12 décembre 2018 Ivan Tchotourian

Yet, as Colin Mayer of Oxford university’s Saïd Business School argues in a remarkable and radical new book, Prosperity, all is not well with the corporation. The public at large increasingly views corporations as sociopathic and so as indifferent to everything, other than the share price, and corporate leaders as indifferent to everything, other than personal rewards. Judged by real wages and productivity, their recent economic performance has been mediocre.

The first is most important. Profit is not itself a business purpose. Profit is a condition for — and result of — achieving a purpose. The purpose might be making cars, delivering products, disseminating information, or many other things. If a business substitutes making money for purpose, it will fail at both.

Second, when legislators allowed incorporation of limited liability companies, they were not thinking of profits, but of the economic possibilities afforded by huge agglomerations of capital, effort and natural resources.

Crucially, contrary to economic wisdom, shareholders are not, in the actual world, the bearers of the residual risks in the business (other than relative to bondholders). The incompleteness of markets ensures that employees, suppliers and locations also bear substantial risk. Moreover, stock markets allow shareholders to diversify their risks across the world, something employees, for example, cannot hope to do with respect to their company-specific capital stock of knowledge and personal relationships. Moreover, everybody else is at risk from shareholders’ opportunistic behaviour. This has to weaken the commitment of everybody else.

These books suggest that capitalism is substantially broken. Reluctantly, I have come to a similar conclusion. This is not to argue for the abandonment of the market economy, but for better companies and more competition. The implication of Prof Mayer’s book is that the canonical Anglo-American model of corporate governance, with equality among shareholders, widely distributed share-ownership, shareholder value maximisation and the market in control is just one of many possible ways of structuring corporations. There is no reason to believe it is always the best. In some cases, it works. In others, such as highly-leveraged banking, it really does not. We should be explicitly encouraging a thousand different flowers of governance and control to bloom. Let us see what works.