Gouvernance | Page 2

autres publications Gouvernance

Détention des actions des entreprises britanniques : voulez-vous en savoir plus ?

Ivan Tchotourian 11 septembre 2015

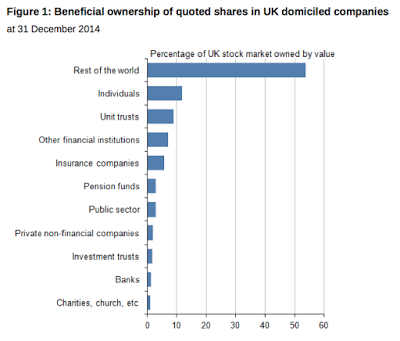

L’Office for National Statistics a publié le 2 septembre 2015 une étude très intéressante intitulée « Ownership of quoted shares for UK domiciled companies, 2014 ».

C’est effrayant de constater que la détention la plus importante (en termes de valeur des actions britanniques détenues) relève du reste du monde … « with 54% of the total at the end of 2014, similar to 2012 but higher than the 2010 level of 43%. Individuals owned the next largest proportion of shares at the end of 2014, with 12% of the total, higher than the estimated 10% they held in 2010 and 2012 ». Quant aux pays de provenance des détenteurs, notons que l’Amérique du Nord possède plus de 46 % des actions, suivie par l’Europe (26 %) et l’Asie (16 %).

La synthèse de cette étude est la suivante :

- The broad make-up of share ownership remained the same at the end of 2014 as it was in 2012, with rest of the world investors holding significantly more shares (in terms of value) than any other sector.

- Rest of the world ownership stood at an estimated 54% of the value of the UK stock market at the end of 2014. This was up from 31% in 1998 but unchanged from the 2012 estimate.

- UK individuals owned an estimated 12% of quoted UK shares by value at the end of 2014, an increase from the historic low of 10% in 2010 and 2012.

- Unit trusts held an estimated 9% by value at the end of 2014, slightly down from the 2012 level but still much higher than in 1998, when they only accounted for 2% of share ownership.

- Other financial institutions held an estimated 7% by value at the end of 2014, similar to 2012 but lower than the estimated 12% they held in 2010.

- Insurance companies held an estimated 6% and pension funds an estimated 3% by value at the end of 2014, continuing the downward trends in these sectors seen in recent years.

- The majority of shares by value are held in multiple-ownership pooled accounts, where the beneficial owner is not held centrally and must be established by means of a Companies Act 2006 Section 793 request. As in 2012, these accounted for over half (59%) of the total holdings by value at the end of 2014. Multiple ownership pooled accounts have been allocated to sectors using further analysis of share registers.

- This statistical bulletin provides estimates of holdings of ordinary shares in UK domiciled, quoted companies by sector of beneficial ownership, and also incorporates revisions to the 2012 data originally published in September 2013.

- The beneficial owner is the underlying owner; the person or body who receives the benefits of holding the shares, for example income through dividends (see Annex A for details). Companies included are those which are listed on the London Stock Exchange and are domiciled in the United Kingdom; that is, their country of incorporation is the UK. At the end of 2014, shares in quoted UK domiciled companies were valued at a total of £1.7 trillion.

Pour accéder au rapport en format pdf : cliquez ici.

À la prochaine…

Ivan Tchotourian

rémunération

204, c’est l’écart moyen entre le revenu annuel d’un patron américain et celui de ses salariés

Ivan Tchotourian 9 septembre 2015

Selon une étude de Glassdoor Economic Research, un patron américain gagne en moyenne 200 fois plus que ses salariés. Et dans certaines entreprises, ce ratio dépasse les 1 000.

Across all companies, the average CEO pay was $13.8 million per year, the average median worker pay was about $77,800, and the average ratio of CEO pay to median worker pay was 204. In other words, on average, CEOs earn around 204 times what his or her median worker earns.

The company with the highest ratio of CEO pay to median worker pay is Discovery Communications. CEO David M. Zaslav earned $156 million in 2014 while median worker pay, based on Glassdoor salary reports, was $80,000, for a pay ratio of 1,951. The second highest is Chipotle, where CEO Steve Ells earned $28.9 million while median worker pay was $19,000, for a pay ratio of 1,522. Rounding out the top five with the highest pay ratios are CVS Health (Larry J. Merlo, pay ratio of 1,192); Walmart (Douglas McMillon, pay ratio of 1,133), and Target (Brian C. Cornell, pay ratio of 939).

The lowest CEO pay ratio was zero at Fossil, whose CEO Kosta Kartsotis reported $0 compensation in 2014. As noted in Fossil’s SEC filing, “Mr. Kartsotis again refused all forms of compensation for fiscal 2014. Mr. Kartsotis is one of the initial investors in our company and expressed his belief that his primary compensation is met by continuing to drive stock price growth.”

The second and third lowest CEO pay ratios (also effectively zero) were at companies whose 2014 chief executive officers reported $1 salaries: Google (Larry Page) and Kinder Morgan (Richard D. Kinder). Rounding out the five with the lowest pay ratios are Symantec (Michael Brown, pay ratio of 3), Urban Outfitters (Richard A. Hayne, pay ratio of 3).

Pour en savoir plus et accéder à un tableau synthétique, cliquez ici.

À la prochaine…

Ivan Tchotourian

mission et composition du conseil d'administration

Dirigez sans être présent !

Ivan Tchotourian 31 août 2015

Intrigante enquête du journal les affaires reprise dans l’article « Les absents du Québec inc. » de M. Martin Jolicoeur. Nous y apprenons que pas moins de 16 % du top 50 des sociétés publiques au Québec sont dirigées par un président ou un chef de la direction qui ne vit ni ne réside au Québec. Même si le siège social de leur entreprise est officiellement situé à Montréal (ou sa région immédiate), bon nombre de chefs de direction de ces entreprises habitent, quant à eux, à des centaines de kilomètres de là, souvent en Ontario ou aux Etats-Unis.

Plus tôt cet été, les membres du CA de Telus ont poussé leur chef de la direction à démissionner après qu’il eut refusé de déménager en Colombie-Britannique, où est situé le siège de la société de téléphonie. Au Québec, plusieurs patrons de grandes sociétés cotées ne résident pas dans la province, révèle une recherche exclusive de Les Affaires.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration normes de marché

L’OSC mécontente des entreprises pour la féminisation

Ivan Tchotourian 25 août 2015

Bonjour à toutes et à tous, intéressant article paru dans The Globe and Mail du 10 juin 2015 : « OSC rebukes firms for lack of action on gender-diversity rules ». Faut-il y voir là les limite des normes souple sur le modèle du comply or explain ? Le Canada ne devait-il pas aller plus loin comme la France ou les pays nordiques en imposant des quotas ?

Many companies have shown bare “technical compliance” with new gender-diversity reporting rules introduced this year and it is “simply not good enough,” Ontario Securities Commission chair Howard Wetston says. Mr. Wetston said on Wednesday that the OSC has begun reviewing proxy circulars filed this year to see how companies are responding to the rules requiring them to disclose details about their policies to bolster women in senior roles, or else explain why they do not have policies in place. While some companies have provided excellent disclosure and have a lot of women on their boards of directors, he said, others have been disappointing.

À la prochaine…

Ivan Tchotourian

rémunération

High Pay Center : un résumé en français

Ivan Tchotourian 21 août 2015

Cet article de L’Agefi.fr publié il y a 3 jours « L’écart de rémunération entre dirigeants et salariés britanniques se creuse » revient sur le rapport britannique récent du The High Pay Centre auquel nous avons consacré un billet (ici).

Bonne lecture et à la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance

Engagement croissant en 2014 des sociétés de gestion par l’exercice du vote en assemblée et l’intensification de leur dialogue avec les émetteurs

Ivan Tchotourian 8 août 2015

L’AFG a réalisé, début 2015, pour la treizième année consécutive, une enquête auprès de ses membres sur leur participation au vote en assemblées générales tenues courant 2014 et leur dialogue avec les émetteurs.

L’enquête 2015 met en évidence notamment :

1. La progression du nombre de participations aux assemblées, notamment à l’international

- Hausse de +3% au global du nombre de participations aux AG, dont +12% à celles de l’UE

- En lien avec la diversification des portefeuilles, les AG d’émetteurs étrangers représentent désormais les quatre cinquièmes de celles auxquelles participent les SGP

2. Le renforcement du niveau d’engagement des sociétés de gestion

- Les SGP n’ont pas approuvé environ 1/5 de l’ensemble des résolutions proposées

- Ils ont exprimé au moins un vote d’opposition à 75% des AG françaises, et à plus de 60% des AG étrangères où le champ des résolutions est plus restreint

3. La généralisation du dialogue entre sociétés de gestion et émetteurs

- Une majorité des SGP jugent que la qualité des dialogues a tendance à s’améliorer, plus particulièrement avec les émetteurs français

4. Le jugement globalement positif par les gérants de la gouvernance des émetteurs

- Les gérants ont une appréciation plutôt positive de la qualité de la gouvernance des émetteurs et de la compétence des dirigeants. Ils déplorent encore, dans certains cas, l’absence de précision quant aux critères d’attribution de stock-options et d’actions gratuites

5. La cristallisation en AG de certains écarts entre émetteurs et politique de vote des gérants

- Le sujet des rémunérations a catalysé les votes d’opposition des gérants : au global, 40% des résolutions proposées ont été contestées

- Les opérations financières et les dispositifs anti-OPA ont également été au centre des votes d’opposition des gérants, avec respectivement 26% et 21% des résolutions

Consultez les résultats de l’enquête ici (et en anglais ici).

À la prochaine…

Ivan Tchotourian