engagement et activisme actionnarial Gouvernance rémunération

Repenser la rémunération des hauts-dirigeants : le temps ?

Ivan Tchotourian 28 août 2017

Bel article de TM. hierry Aimar dans Le Monde.fr : « Patrons trop payés : « Les petits porteurs sont les plus susceptibles de faire acte d’opposition » » (6 juin 2017).

A partir de quels critères les actionnaires vont-ils juger de la légitimité d’une rémunération ? S’agit-il de vérifier, à l’aide de cabinets spécialisés, la transparence et la qualité des informations transmises à l’assemblée générale par les conseils d’administration ? De s’assurer que la distribution des revenus correspond bien aux critères définis dans les contrats ? Sur ce terrain, la loi Sapin 2 ne peut aller que dans le bon sens, celui d’une plus grande démocratie actionnariale. Mais elle pourrait être aussi l’occasion de proposer des critères nouveaux, susceptibles d’éclairer les actionnaires sur la légitimité des rémunérations. Non en termes de niveau, mais de structure. La question n’est évidemment pas de savoir si les dirigeants des grandes firmes doivent se contenter d’un simple salaire. Je vous laisse découvrir la suite…

Dans une tribune au « Monde », l’économiste Thierry Aimar estime que les assemblées générales d’actionnaires devraient profiter de la loi Sapin 2 pour proposer une refonte du mode de rémunération des dirigeants d’entreprises cotées.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de marché rémunération

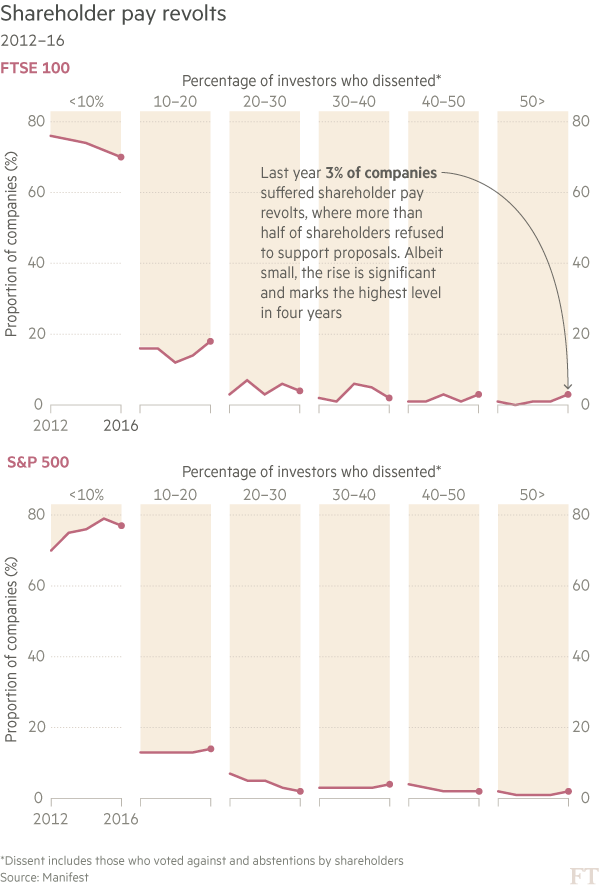

Shareholders flex their muscles in 2017 AGM season to reduce FTSE pay

Ivan Tchotourian 24 août 2017

Bonjour à toutes et à tous, une récente étude menée sur les entreprises des indices FTSE100 et FTSE250 démontrent que ces dernières subissent de plus en plus la pression pour réduire le montant de la rémunération des hauts-dirigeants : « Shareholders flex their muscles in 2017 AGM season to reduce FTSE pay » (The Investment Association, 16 août 2017).

FTSE100 companies have listened and acted on 2016 investor rebellions, with a 35% decrease in 2017 remuneration resolutions that received over 20% dissent

FTSE250 companies were in the investor spotlight in 2017, with a 100% increase in companies getting 20% or more of votes against their remuneration resolutions compared to 2016

FTSE350 companies overall saw a 300% increase in votes against a Director re-election

6 FTSE350 companies withdrew resolutions on pay ahead of the company AGMs to avoid a shareholder rebellion

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit rémunération

Rémunération des patrons : loin d’une fronde actionnariale !

Ivan Tchotourian 22 mai 2017

En ce printemps 2017, y a-t-il vraiment une fronde actionnariale contre la rémunération des « patrons » ? Mme Bénédicte Hautefort (éditrice de l’Hebdo des AG) apporte un éclairage intéressant dans le cadre de cet article de L’Hebdo des AG : « Enquête : Les actionnaires contestent-ils la rémunération des dirigeants en 2017 ? »

Les chiffres démontrent, à l’inverse, un soutien fidèle venant d’actionnaires souhaitant plutôt que rien en change ; il y a bien un mouvement de fond vers une baisse des rémunérations (en 2018), mais à l’initiative des entreprises, prenant en compte l’équité sociale, pas sous la pression de leurs actionnaires.

Voici un résumé de cette étude sur LinkedIn (ici) :

Trois faits. D’abord, les scores de vote démontent toute « fake news » de fronde actionnariale. Les scores d’approbation des rémunérations (« Say-on-Pay ») sont exactement les mêmes que les années précédentes, à 87% en moyenne. En d’autres termes, les actionnaires approuvent, très largement, les rémunérations proposées par les entreprises.

Ensuite, les chiffres démontrent un raisonnement mécanique des investisseurs dès qu’il s’agit de rémunération : il n’y a pas, aujourd’hui, de réflexion de fond de leur part. Ils sont très influencés par les proxy, même s’ils s’en défendent. Les chiffres le démontrent : les scores les plus bas sont ceux des sociétés qui n’ont pas « coché les cases » demandée par les proxy. Ceux-ci ont chaque fois sanctionné, par exemple, les rémunérations dont les variables leurs semblaient subjectifs, quelles que soient leur valeur absolue et même si la société (et le dividende) surperforme largement le secteur. Ils ont largement approuvé, à l’inverse, des rémunérations variables dont le schéma octroi 100% du bonus au dirigeant qui fait seulement la moyenne de la performance de son peer-group – est-ce vraiment un variable? Il semble que les proxy, au nom de la transparence, aient sacrifié l’émulation, et que les investisseurs approuvent.

Enfin, les votes sur le principe des rémunérations à venir montrent que les investisseurs ne veulent rien changer à ce fonctionnement, pourtant qualifié par beaucoup d’entre eux de superficiel. Cette année, première du vote dit « ex ante », était l’occasion pour les investisseurs d’initier un dialogue de fond sur les principes. Les investisseurs se disaient demandeurs, critiquant souvent publiquement les entreprises pour leur manque de débat sur le fond. Mais pour cette première application de la loi Sapin II, les entreprises, en fait de principes de rémunération, exposent pour la plupart la même mécanique de critères de variables que les années précédentes, sans prise de position sur le lien avec la stratégie, et les investisseurs approuvent très largement. Tout se passe comme s’ils voulaient, au fond, que rien ne change

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance mission et composition du conseil d'administration Nouvelles diverses rémunération

Shareholders ready to show their hand over executive pay

Ivan Tchotourian 31 mars 2017

Alors rébellion ou pas des actionnaires ? Alors que les documents des entreprises commencent à être rendus publics (pour des raisons de sollicitation de procuration), les chiffres de la rémunération des hauts-dirigeants le sont tout autant ! Faut-il croire aux propos optimistes des journalistes du Financial Times (« Shareholders ready to show their hand over executive pay« ) ?

It will not be a quiet season. Investors have already won several small victories, forcing some UK companies to backtrack on pay decisions. Now they have the scent of blood.

This month global companies including BP and some of the biggest UK banks will divulge how much they awarded top executives last year, setting the scene for potentially fractious showdowns with investors.

Last year, a majority of investors rejected plans at seven of the biggest US companies and three of the UK’s largest groups. This year is expected to be an even bigger rebellion.

(…) A new mood on executive awards has already swept through Europe. Last year investor support for pay proposed by German companies dropped from 90 per cent to 76 per cent for large companies.

Opposition has also increased in the Netherlands, Switzerland and France “because executive pay is seen to have become excessive,” says Georgina Marshall, head of research at voting adviser, ISS. The outlier is the US where more than three-quarters of proposals won 90-plus per cent support last year. However, even there criticism of excessive rewards is mounting.The mood in the UK has become particularly tense, however. There were as many shareholder revolts against UK pay plans last year as there were during 2012’s so-called “shareholder spring”, according to Manifest data.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit Nouvelles diverses rémunération

Futures assemblées annuelles : que va changer le say on pay ?

Ivan Tchotourian 26 janvier 2017

Dans un article de Le Revenu (24 janvier 2017), Alain Chaigneau propose une intéressante synthèse des implications du vote de la loi Sapin II sur la rémunération des hauts dirigeants (et l’adoption du fameux say on pay) : « Un contrôle encore plus serré de la rémunération des dirigeants ».

Cette année, lors des assemblées générales, le contrôle de la rémunération des entreprises cotées en Bourse va encore se durcir. Les actionnaires avaient déjà leur mot à dire en la matière, sous forme du fameux « say on pay ».

Mais la loi dite Sapin 2 (transparence, lutte contre la corruption, modernisation de l’économie), adoptée dans sa forme définitive le 8 novembre dernier, va encore resserrer les mailles du filet.

La place attend avec impatience les décrets d’application de ces textes, d’ici la fin mars. Mais l’essentiel du nouveau dispositif est maintenant connu, comme l’a écrit Stéphanie de Robert Hautequere, avocat expert au cabinet Fidal : « Avec la loi Sapin 2, tant le mode de calcul que le montant des rémunérations des dirigeants seront désormais soumis à un vote contraignant – et non plus simplement consultatif – des actionnaires. Ce double vote s’appliquera à toutes les entreprises cotées sur Euronext ».

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial normes de droit rémunération

Say on pay : l’UE vers un accord

Ivan Tchotourian 10 décembre 2016

Le bien informé Financial Times (« Brussels deal to give shareholders more clout on directors’ pay« , 8 décembre 2016) vient de révéler une information qui fera réagir les lectrices et lecteurs de ce blogue. L’UE serait sur le point d’adopter un accord donnant plus de pouvoir aux actionnaires en matière de rémunération des dirigeants, l’objectif étant de contrecarrer le court-termisme dont feraient preuve les CA.

Pour les points essentiels, voici ce qui a été décidé :

Under the deal struck between negotiators from the European Parliament and Slovakia, which holds the EU’s presidency, shareholders will get a vote on companies’ pay policy at least every four years.

The agreement reached will leave individual nations to decide whether to opt for a system of binding shareholder votes on pay, or to allow votes to be advisory. However, even an advisory vote against pay structures would require companies to present a revised policy for another vote at the next general meeting of shareholders.

Investors will also get an advisory say on listed companies’ annual remuneration reports, which provide an individual breakdown of pay and benefits given to individual directors over the last financial year.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Normes d'encadrement rémunération

Le say on pay obligatoire ?

Ivan Tchotourian 11 octobre 2016

« Should Say-on-Pay Votes Be Binding? » (The CLS Blue Sky Blog, 13 septembre 2016)… en voilà une belle question que se posent Yvan Allaire and François Dauphine.

The practice of allowing shareholders to cast non-binding say-on-pay votes has spread quickly and broadly throughout the world. It seemed that investors would finally get the opportunity to express their dissatisfaction with outrageous or ill-conceived compensation packages.

The practice was, at first, voluntary, with companies having the option of submitting their compensation policies to a vote. As the number of volunteers remained small, though, investors submitted proposals for requiring companies to carry out the non-binding votes.

In some jurisdictions like the United States, non-binding say-on-pay votes were made mandatory. In Canada, say-on-pay votes are not required, but 80 percent of the largest companies have adopted the practice voluntarily or as a result of pressure from investors.

Now that say-on-pay has been around a few years, what does research tell us about its effectiveness?

À la prochaine…

Ivan Tchotourian